КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет стоимости лабораторного стенда и экономического эффекта ее внедрения

|

|

|

|

Экономическая часть

Цель:Расчет стоимости проектированного стенда.

Данная работа оформлена в виде материала для изучения уроков по дисциплине: «Схемотехника» в ЕЭТК, где готовят рабочих с углубленными знаниями по специальности «Автоматизация технических процессов».

Данная методическая разработка ориентирована на региональный рынок, может быть использована для высшего и среднего образования. Она также ориентирована для самостоятельного изучения материала студентами, учащимися, в помощь преподавателям для проведения уроков.

Методическая разработка удобно составлена в плане материала. Методическое пособие составлено в простой и понятной форме, необходимой для усвоения материала, как студентами, учащимся. Предлагаемый материал рассчитан на понимание людей включая категории всех возрастов, но обладающих начальными знаниям.

Таблица 10 – Расчет материальных затрат

| Наименование | Кол-во | Цена за единицу, Руб. | Итого, Руб. |

| Макетная плата WBU-102 | |||

| Резистор 1 кОм | |||

| Резистор 300 Ом | 1,5 | ||

| Микросхема КР514ИД1 | 5,80 | 5,80 | |

| Микросхема К155ЛН3 | 4,20 | 8,40 | |

| Кнопка | |||

| Светодиод красный | 9,50 | ||

| Набор проводов и перемычек | |||

| Болты | 1уп. | ||

| Гайки | 1уп. | ||

| Шайбы | 1уп. | ||

| Пластик 30х30 | |||

| Зарядное устройство | |||

| Итого | 1444,2 |

Исходными данными для расчета являются:

- заработная плата техника (инженера) – программиста (ЗП ср.мес.) – 40000руб.;

- стоимость компьютера (С комп.) – 25000 руб.;

- нормативный срок службы оборудования (Тн.) - 5 лет;

- сумма потребляемой мощности (Мп.) - 0,5 кВт;

- стоимость 1 кВт (Цэ) – 3 руб.

Таблица 11 - Этапы разработки лабораторного стенда

| Этапы разработки | Время, час |

| Постановка задачи Разработка схемы Создание схемы | |

| Итого: В том числе машинное время: |

Целью данной части проекта является расчет полной стоимости лабораторного стенда и экономической эффективности от внедрения программы.

Стоимость одного часа машинного времени рассчитывается по формуле (1)

Смч=Сэкс/Тэф*К исп (1)

где Сэкс – годовые эксплуатационные расходы, руб.;

Тэф - годовой эффективный фонд времени, час;

Кисп – коэффициент использования машины и времени разработчика, коэффициент использования машины принимаем 0,9.

Смч=1734001/2223*0,9=702,02 руб

Годовой эффективный фонд времени рассчитывается по

формуле (2)

Тэфф=(tрд*Nсм*Дрд)–(tпт*Nсм*Дрд) (2)

где tрд – продолжительность рабочего дня, час;

Nсм – количество смен;

Дрд – количество рабочих дней;

tпт – регламентированные потери рабочего времени.

На предприятии продолжительность смены 10 часов, работа идет в 1 смену, в 2015 году 247 рабочих дней, за рабочим предусмотрен регламентированный перерыв 1 час.

Тэфф=(10*1*247)–(1*1*247)=2223час

Эксплуатационные расходы также являются неотъемлемой частью затрат на разработку программы, рассчитываются по формуле (3)

Сэксп=ЗПср.год+Агод+Сн.р.+Сэ (3)

где ЗПср.год. – среднегодовая заработная плата разработчика, он же занимается обслуживанием, рассчитывается по формуле (4);

Агод. – годовые амортизационные отчисления, руб. рассчитывается по формуле (5);

Сн.р. – накладные расходы, руб.;

Сэ – стоимость потребляемой электроэнергии за год, руб.

ЗПср.год.=ЗПср.мес.*Ч*12 (4)

где ЗПср.мес. – среднемесячная заработная плата, руб.;

Ч - численность рабочих, чел.

ЗПср.год. =40000*1*12=480000руб.

Агод.=Скомп*На%/100% (5)

где Скомп – стоимость компьютера, руб.;

На – норма амортизации, %, рассчитывается по формуле (6);

На=100/Тн (6)

где Тн – нормативный срок службы оборудования, лет.

На=100/5=20 %

Агод.=25000*20%/100%=5000руб

Сэксп=480000+5000+1248000+3001=1734001руб.

Накладные расходы (Сн.р.) в условиях предприятия равняются 260 % от заработной платы техника – программиста, рассчитываются по формуле (7). Сюда включаются затраты на содержание помещения, оборудования, управленческие затраты.

Сн.р.=ЗПсред.год.*260%/100% (7)

Сн.р.=480000*260%/100%=1248000руб.

Сэ=Мп*Тэфф*Цэ*Кисп (8)

где Сэ - стоимость потребляемой электроэнергии за год, руб.;

Мп – сумма потребляемой мощности, кВт;

Тэфф – годовой фонд рабочего времени, час;

Цэ – стоимость 1 кВт, руб.;

Кисп – коэффициент использования мощности, принимается 0,9.

Сэ=0,5*2223*4*0,9=3001руб.

Расчет стоимости разработки лабораторного стенда. Время разработки лабораторного стенда рассчитывается по этапам таблицы 6.

Стоимость разработки программы рассчитывается по формуле (9)

Ср=ЗПр.чел*n1+См час*n2 (9)

где Ср – стоимость разработки программы;

ЗПр.чел – средняя часовая заработная плата разработчика техника (инженера) программиста с отчислениями на социальные нужды;

См час – стоимость машинного часа;

n1 и n2 – соответственное количество чел.-часов разработчика и машинных часов.

ЗПр.чел=ФЗПгод/Тэфф (10)

где Тэфф – годовой эффективный фонд времени, час.

ФЗПгод – годовой фонд заработной платы, рассчитывается по формуле (11)

ФЗПгод=ЗПср.год.+страховые взносы (11)

где ЗПср.год - среднегодовая заработная плата разработчика, руб.

Страховые взносы составляют 30%

ФЗПгод=480000+144000=624000руб.

ЗПр.чел=624000/2223=280,7руб.

Таким образом, стоимость разработки стенда рассчитывается по формуле (9)

Ср=280,7*6+702,02*16=12916,52руб.

Цена лабораторного стенда. Цена разработанной программы в рыночной экономике рассчитывается на основе принципов рыночного ценообразования. Для этого производится аналитические расчеты и оценки.

Цены устанавливаются в зависимости от их назначения и разработки: уникальные, по заказу, специализированные и универсальные рыночные.

Определяющими факторами для формирования рыночной цены являются:

-потребность (спрос) программных продуктах определенного типа;

-количество потенциальных покупателей и их финансовые возможности;

-наличие конкурентов;

-качество;

-удобство в пользовании;

-реклама.

Необходим анализ реальных ситуаций, возникающих на рынке программных средств. Первоначальные затраты на разработку программы являются постоянными затратами, возмещение которых, как правило в существующих экономико-математических моделях не учитывается. Как правило, продавцы пытаются получить максимальную выручку от продажи. В этом случае поиск рыночной цены можно записать виде оптимальной модели, формула (12).

Вр=Ц*Кс>макс. (12)

где Вр – выручка, руб.;

Ц – искомая цена, руб.;

Кс – количество копий, которые будут проданы по цене «Ц».

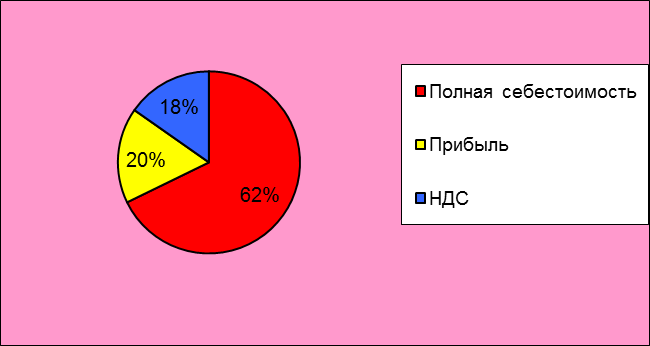

Цена – это денежное выражение стоимости. Она включает в себя полную себестоимость, установленный размер прибыли, НДС, определяется по формуле (13)

Цена=С\Спол+прибыль+НДС (13)

где Цена – денежное выражение стоимости лабораторного стенда;

С\Спол – стоимость разработки лабораторного стенда(Ср);

Прибыль – зависит от спроса и предложения определяется в % от стоимости разработки лабораторного стенда (Ср);

НДС – налог на добавленную стоимость, определяется в % от суммы стоимости разработки лабораторного стенда и прибыли.

Цена=12916,52+1444,2+2872,14+3446,57=20679,43руб.

Прибыль составляет 20 % от полной себестоимости.

По данным расчетов построим структурную диаграмму: цены изделия, рисунок 36. Например:

Рисунок 36 – Диаграмма цены изделия

Несмотря на то, что прибыль является важнейшим экономическим показателем работы предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.

Одним из важнейших показателей эффективности работы предприятия является рентабельность. Рентабельность – это относительная величина, выраженная в процентах и характеризующая эффективность применения в производстве (авансированных) ресурсов общественного труда или текущих издержек производства.

Предприятие, осуществляющее хозяйственную деятельность, заинтересовано не только в получении максимальной прибыли, но и эффективности использования вложенных в производство средств, исчисляемых размером прибыли, полученной предприятием за определенный период времени (месяц, квартал, год), на одну денежную единицу производственных фондов, капитала, оборота (реализованной продукции) инвестиций, текущих издержек производства. При анализе хозяйственной деятельности предприятия и разработке планов развития производства различают показатели рентабельности капитала и продукции, инвестиций и оборота, рентабельность производства и др.

Рентабельность изделия Ри можно определить по формуле (14)

Ри=(Пр/С/С пол.)*100% (14)

где Пр – прибыль от реализации продукции;

С/Спол – полная себестоимость её изготовления.

Ри=2872,14/20679,43*100%=13%

Программное обеспечение имеет две особенности существенно отличающих его от других видов товаров. С одной стороны это авторское произведение. С другой стороны созданную программу легко размножить (Затраты на копии ничтожно малы).

Цены устанавливаются в зависимости от их назначения и разработки: уникальные, по заказу, специализированные и универсальные рыночные.

Определяющими факторами для формирования рыночной цены являются:

- потребность (спрос) программных продуктах определенного типа;

- количество потенциальных покупателей и их финансовые возможности;

- наличие конкурентов;

- качество;

- удобство в пользовании;

- реклама.

Заключение

Нам была поставлена задача разработать лабораторный стенд и методический комплекс для проведения лабораторных и практических работ по теме «Дешифраторы». Для достижения этой задачи мы работали в программе Electronics Workbench, создавая принципиальные и монтажные схемы. Рассчитывали, покупали необходимый нам материал. Занимались монтажными работами по установке беспаечной макетнойплаты. Разработали 2 лабораторные работы. Всё это описали в нашей пояснительной записке.

В лабораторной работе №1 исследуется дешифратор с 2-мя адресными входами (микросхема КР1533ИД14). В методическом комплексе (Приложение) рассматривается теория и практика. В практической части необходимо собрать принципиальную и монтажную схему в Electronic Workbench, а так же на беспаечной макетной плате.

В лабораторной работе №2 исследуется дешифратор с 4-мя адресными входами (микросхема КР514ИД1). В методическом комплексе (Приложение) рассматривается теория и практика. В практической части необходимо собрать принципиальную и монтажную схему в Electronic Workbench, а так же на беспаечной макетной плате.

Используемая литература

1. Гусев В. Г., Гусев Ю. Н. “Электроника” Москва 2008г

2. Алексеев В.Е. Организация технического творчества студентов М. 2009 г., с. 23-38.

3. Комский Д.М. Основы теории творчества. Екатеринбург, 2003 г., с. 28-45.

4. Игумнов Д. В., Королев Г. В., Громов И. С. “Основы микроэлектроники” Москва 2011г

5. Нефедов В. И. “Основы радиоэлектроники” Москва 2012г

6. Опадчий “Аналоговая и цифровая электроника” Москва 2009г

7. Сентурия С., Уэдлок Б. “Электронные схемы и их применения” Москва 2013г

8. http://go-radio.ru

9. Справочник по микросхемам серии К155. 2014—250 с.

10. Интегральные микросхемы и их зарубежные аналоги. Справочник. Т. 2. — М.: ИП РадиоСофт, 2013. — 640 с.: ил.

11. http://www.microcontrollerov.net

Приложение

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 2033; Нарушение авторских прав?; Мы поможем в написании вашей работы!