КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Витрати інвестиційного проекту

|

|

|

|

Показники надходжень та видатків інвестиційного проекту в 2016-2027 рр.

| Показник | 2016р. | 2017р. | 2018р. | 2019р. | 2020р. | 2021р. |

| 1. Доходи | ||||||

| 2. Витрати | 120,92 | 120,92 | 120,92 | 120,92 | 120,92 | 120,92 |

| 3. Прибуток | 41,08 | 41,08 | 41,08 | 41,08 | 41,08 | 41,08 |

| 4. Фактор дисконтування | 0,822 | 0,675 | 0,555 | 0,456 | 0,375 | 0,308 |

| 5. Дисконтований грошовий потік | 33,76 | 27,75 | 22,80 | 18,74 | 15,40 | 12,66 |

Продовження таблиці 3.9

| Показник | 2022р. | 2023р. | 2024р. | 2025р. | 2026р. | 2027р. |

| 1. Доходи | ||||||

| 2. Витрати | 120,92 | 120,92 | 120,92 | 120,92 | 120,92 | 120,92 |

| 3. Прибуток | 41,08 | 41,08 | 41,08 | 41,08 | 41,08 | 41,08 |

| 4. Фактор дисконтування | 0,253 | 0,208 | 0,171 | 0,141 | 0,116 | 0,095 |

| 5. Дисконтований грошовий потік | 10,40 | 8,55 | 7,03 | 5,77 | 4,74 | 3,90 |

Слід відзначити, що первісна інвестиція здійснюється на початку першого року інвестування, припускається, що грошові надходження рівномірні по проекту. Номінальний термін експлуатації стану устаткування складає 12 років. Амортизацію розраховано згідно прямолінійного методу (150 тис. грн. / 12 років = 12,5 тис. грн. на рік). Загальна структура витрат зведена в таблиці 3.10.

Таблиця 3.10

| Показник | Сума, тис. грн. |

| Вартість лінії консервування з урахуванням монтажу | |

| Амортизація (150 тис. грн. / 12 років) | 12,5 |

| Матеріальні витрати | 36,42 |

| Необхідний персонал – 4 робітники | |

| Оплата праці 4 чол. * 1,5 тис. грн./міс. * 12 міс. = 72 тис. грн. | |

| Всього витрат | 120,92 |

Отже, нами заплановано придбання лінії з фасування сухих будівельних сумішей потужністю 240 тн. на рік. Її вартість з урахуванням монтажу складає 150 тис. грн., відповідно щорічна сума амортизації складає 12,5 тис. грн. Сума прямих матеріальних витрат з урахуванням вартості електроенергії складає 36,42 тис. грн. Витрати на оплату праці чотирьох працівників складають 72 тис. грн. на рік.

Метод чистої приведеної вартості базується на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, які генеруються нею протягом прогнозованого терміну. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного в розмірі 21,68%, виходячи з щорічного відсотка повернення, що він хоче мати інвестор на інвестуємий їм капітал.

На першому етапі визначимо чистий приведений дохід за ставки дисконтування 21,68%.

NPV = 171,5 – 150 = 21,5 тис. грн.

Так чистий приведений дохід становить 21,5 тис. грн.

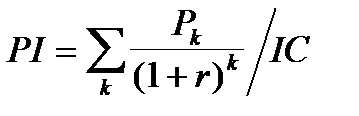

Метод індексу прибутковості є по суті наслідком методу чистої теперішньої вартості. Індекс рентабельності (PI) розраховується по формулі

(3.2)

(3.2)

Очевидно, що якщо: Р1 > 1, то проект варто прийняти;

Р1 < 1, то проект варто відкинути;

Р1 = 1, то проект ні прибутковий, ні збитковий.

На відміну від чистого приведеного ефекту індекс рентабельності є відносним показником. Завдяки цьому він дуже зручний при виборі одного проекту з ряду альтернативних, що мають приблизно однакові значення NPV.

Для даного проекту індекс прибутковості дорівнює:

РІ = 171,5 / 150 = 1,14

Індекс прибутковості свідчить про те, що проект прибутковий. На 1 грн. вкладених коштів приходиться 1,14 грн. приведеного доходу.

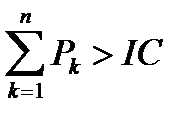

Метод періоду окупності - один з найпростіших і широко розповсюджений у світовій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень. Алгоритм розрахунку строку окупності (PP) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника PP має вид:

PP=n, при якому  .

.

Таким чином, виходячи з умов надходження коштів 5,6 років. Таким чином, проект окупиться за 5,6 років, а саме 5 років 7 місяців.

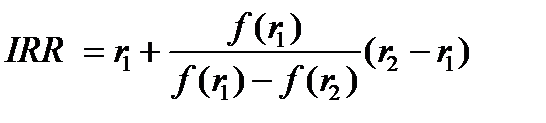

Далі застосуємо формулу:

(3.3)

(3.3)

де r1 - значення коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0));

r2 - значення коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

Розрахований чистий приведений дохід даного проекту становить 21,5 тис. грн., за ставки дисконтування 21,68%. Будемо збільшувати ставку дисконтування, доки чистий приведений дохід буде мати відємне значення. Розрахуємо NPV за норми дисконтування 30%:

Відємний чистий приведений дохід даного проекту становить (-18,94 тис. грн.), за норми дисконтування 30%, тоді внутрішня норма доходності становить:

IRR = 21,68 + (21,5 тис. грн. / 21,5 тис. грн. - (-18,94 тис. грн.)) * (30-21,68) = 26,1%.

Значення внутрішньої норми доходності дорівнює 26,1%, тобто за даної ставки дисконтування чистий приведений дохід дорівнюватиме 0 грн.

Таким чином, за результатами цього питання встановлено, що інвестиційний проект за 12 років роботи принесе чистий приведений дохід в сумі 21,5 тис. грн., на 1 грн. вкладених коштів за цей час припаде 1,14 грн. чистого приведеного доходу. Даний проект окупиться через 5 років 7 місяців. Також проект буде мати нульову прибутковість за ставки дисконтування 26,1%, що є високим показником ефективності роботи підприємства.

ВИСНОВКИ ДО ТРЕТЬОГО РОЗДІЛУ

Одним з важливих елементів управління є аналіз використання основних засобів. Він здійснюється на основі розрахунку деяких коефіцієнтів (коефіцієнт оновлення, коефіцієнт зносу, коефіцієнт ефективності використання основних засобів та ін.) та динаміки.

Ріст основних виробничих засобів у вартісному і відсотковому вимірі здійснився за рахунок щорічного приросту, цей приріст із 2012 по 2014рр. склав 31492,6 гривень, що склало 31%.

Зниження основних невиробничих засобів у вартісному й відсотковому вимірі трапилися за рахунок збільшення частки виробничих основних засобів у загальній сумі основних засобів, це зниження з 2012 по 2014рр. склало 21147,5 гривень, що склало 31%. Середній коефіцієнт відновлення за період з 2012 по 2014р. складає 0,21, але в 2013р. він досяг свого максимального значення так як наприкінці цього року підприємством були обновлені основні виробничі засоби, які склали їхню активну частину. Середній коефіцієнт зносу основних засобів за період з 2012 по 2014рр. склав 0,47 і він скоротився в 2014 році в результаті реструктуризації підприємства.

Результати аналізу сформували два основні напрямки здійснення заходів, щодо покращення використання основних засобів та покращення фінансового стану взагалі. Перший напрямок управління безпосередньо основними засобами підприємства з метою їх раціонального використання. Другий напрямок – формування заходів щодо покращення структури балансу та фінансового стану взагалі.

Висновки

1. Для здійснення статутної діяльності підприємствам необхідні необоротні активи, тобто засоби праці, під якими в економічній літературі розуміють річ або комплекс речей, за допомогою яких працівник здійснює вплив на предмети праці (сировину, матеріали тощо). В економічній літературі часто ототожнюють поняття «основні засоби» та «основні фонди». Під фондами розуміють джерела утворення господарських засобів підприємства, до яких відносяться статутний капітал, резервний капітал, прибуток та інші джерела, які відображаються в пасиві балансу. Стосовно основних засобів більш правильно застосовувати поняття «засоби», бо саме вони становлять частину активів підприємства.

2. В науковій літературі є багато визначень основних засобів, але вчені-обліковці схиляються до єдиного визначення, яке визначене в П(С)БО 7 “Основні засоби”. Основні засоби – це матеріальні активи, які підприємство утримує з метою використання в процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або здійснення адміністративних або соціально-культурних функцій, очікуваний строк корисного використання яких складає більше одного року (або операційного циклу, якщо він більше року).

3. Основні засоби активи відіграють важливу роль у здійсненні діяльності підприємства. Значна, а у багатьох випадках - переважна частина капітальних вкладень підприємства здійснюється у вигляді обладнання, машин, технологічних ліній тощо. Це, в свою чергу, призводить до необхідності розрахунку в основних засобах при створенні підприємства, при його розширенні, оновленні тощо. Управління основними засобами - це процес спостереження, фіксації, відтворення та впливу на основні засоби з метою найбільш ефективного їх використання в підприємницькій діяльності.

4. Рух основних засобів, пов’язаний зі здійсненням господарських операцій з їх надходження, внутрішнього переміщення та вибуття, в ТОВ «Пiвнiчмаш постачання та сервic» оформлюють типовими формами первинної облікової документації, затвердженими наказом Мінстату України. Для обліку основних засобів бухгалтерія ТОВ «Пiвнiчмаш постачання та сервic» використовує балансові рахунки 1-го класу «Необоротні активи» (10 «Основні засоби», 11 «Інші необоротні матеріальні активи», 13 «Знос (амортизація) необоротних активів», 15 «Капітальні інвестиції», 18 «Довгострокова дебіторська заборгованість та інші необоротні активи») та позабалансові рахунки з відповідними субрахунками.

5. Аналітичний облік основних засобів, інших необоротних матеріальних активів і зносу цих необоротних активів ведеться по кожнім об’єкті окремо з розподілом на власні й отримані на умовах фінансової оренди, виробничі і невиробничі об’єкти необоротних активів у картках обліку відповідних необоротних активів. Записи в Журналі 4 ведуться на підставі первинних і зведених облікових документів (Акта прийому-передачі основних засобів, Акта списання). Для аналітичного обліку капітальних інвестицій призначена Відомість 4.1. У Відомості 4.2 узагальнюються дані про фінансові інвестиції в асоційовані, дочірні підприємства, у спільну діяльність, облік яких ведеться по методу участі в капіталі, а також еквівалентів коштів, інших інвестицій. Обов’язковим є наведення інформації про основні засоби у Примітках до фінансової звітності.

6. До показників, які характеризують забезпеченість підприємства основними засобами, належать: фондомісткість, фондоозброєність, коефіцієнт реальної вартості основних виробничих засобів у майні підприємства. Фондомісткість є величиною, зворотною до фондовіддачі. Цей показник дає можливість визначити вартість основних засобів на одну гривню виробленої продукції і характеризує забезпеченість підприємства основними засобами. За нормальних умов фондовіддача повинна мати тенденцію до збільшення, а фондомісткість – до зменшення. В 2014 році було оновлено 18% основних засобів, хоча в 2013 році – 36%. В 2013 році одна гривня основних засобів приносила 1,15 грн. виручки від реалізації, а 2014 році цей показник виріс до 1,36 грн. У той час як в 2013 році одиниця вартості основних засобів принесла 0,2 грн. прибутку, то в 2014 році одна гривня основних засобів принесла вже 0,5 грн. прибутку. Ріст основних виробничих засобів у вартісному і відсотковому вимірі здійснився за рахунок щорічного приросту, цей приріст із 2012 по 2014рр. склав 31492,6 гривень, що склало 31%. Зниження основних невиробничих засобів у вартісному й відсотковому вимірі трапилися за рахунок збільшення частки виробничих основних засобів у загальній сумі основних засобів, це зниження з 2012 по 2014рр. склало 21147,5 гривень, що склало 31%. Середній коефіцієнт відновлення за період з 2012 по 2014р. складає 0,21, але в 2013р. він досяг свого максимального значення так як наприкінці цього року підприємством були обновлені основні виробничі засоби, які склали їхню активну частину. Середній коефіцієнт зносу основних засобів за період з 2012 по 2014рр. склав 0,47 і він скоротився в 2014 році в результаті реструктуризації підприємства.

Для покращення даної ланки обліку і аналізу пропонуємо:

1. За результатами досліджень нами встановлено, що в діючому Плані відсутні рахунки обліку витрат на ремонт. Така практика не забезпечує одержання достовірної інформації про вартість ремонту по кожному об’єкту, визначення результатів від цих операцій. Запропоновано використовувати рахунок 29 “Ремонт основних засобів” для обліку витрат підприємства на ремонти основних засобів.

2. Доповнивши інвентарну картку підписами членів комісії, можна скоротити форму ОЗ-1. А якщо ввести в неї ще й підписи здавача та одержувача, то при внутрішньому переміщенні об’єктів можна скоротити форму ОЗ-2. Доповнення інвентарної картки підписами комісії з упровадження основних засобів після ремонту, реконструкції, модернізації, а також графою для відображення змін після таких операцій дає змогу скоротити форму ОЗ-3. Можна також не використовувати форму ОЗ-4, якщо доповнити її підписами ліквідаційної комісії й відобразити окремим рядком результати ліквідації об’єкта.

3. Для обліку основних засобів використовують багато різноманітних первинних документів. В основному вони відповідають вимогам, але мають і певні недоліки. Рахунок-фактура, по якому у ТОВ «Пiвнiчмаш постачання та сервic» надходять різні види основних засобів зовсім не пристосований для автоматизованої обробки. Доцільно було б передбачити в ньому графу «код постачальника і покупця». Це необхідно для обліку розрахунків з ними. Також у цьому документі запропоновано доповнити розділ, що містить відомості про надходження матеріальних цінностей графами «шифр синтетичного та аналітичного обліку по дебету і кредиту рахунків».

4. Вдосконалені існуючі форми первинних документів шляхом заміни застарілих і непотрібних показників новими. Впровадження перелічених документів дасть змогу спростити процедуру проведення переоцінки, а також розрахунок і облік її результатів по окремих об’єктах.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 754; Нарушение авторских прав?; Мы поможем в написании вашей работы!