КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Інформація про обсяги виробництва та реалізації основних видів продукції

|

|

|

|

| № | Основ-ний вид продукції | Обсяг виробництва | Обсяг реалізованої продукції | ||||

| У натураль-ній формі (фізична одиниця виміру) | У грошо-вій формі (тис. грн.) | У відсох-ках до всієї виробле-ної продук-ції | У натураль-ній формі (фізична одиниця виміру) | У грошо-вій формі (тис. грн.) | У відсох-ках до всієї виробле-ної продук-ції | ||

| Руда залізна | 5599409,62 |

Податкові зобов’язання з плати за користування надрами для відповідного виду видобутої корисної копалини (мінеральної сировини) у т.ч. підземних вод, в межах однієї ділянки надр за податковий (звітний) період суб’єктами господарювання обчислюються за формулою, наведеною у п. 263.7 ст. 263 Податкового кодексу України (далі – ПКУ).

Для суб’єктів господарювання ставки плати за користування надрами для видобування корисних копалин встановлені у відсотках (відносних значеннях) від вартості товарної продукції гірничого підприємства - видобутої корисної копалини (мінеральної сировини) для всіх груп корисних копалин, у т.ч. підземних вод, у розмірах, визначених п.п. 263.9.1 п. 263.9 ст. 263 ПКУ. [15]

Законом України від 27 березня 2014 року № 1166-VII «Про запобігання фінансової катастрофи та створення передумов для економічного зростання в Україні» (далі – Закон 1166), який набрав чинності з 01.04.2014, внесено зміни до Податкового кодексу України від 02 грудня 2010 року № 2755-VІ (далі – ПКУ), зокрема змінені ставки плати за користування надрами для видобування корисних копалин.

Податкові зобов’язання з плати за користування надрами для відповідного виду видобутої корисної копалини (мінеральної сировини) в межах однієї ділянки надр за податковий (звітний) період обчислюються за формулою, визначеною у п. 263.7 ст. 263 ПКУ [16] (формула 3.1):

Пзн = Vф * Вкк * Свнз * Кпп, (3.1)

де Vф - обсяг (кількість) відповідного виду видобутої корисної копалини (мінеральної сировини) у податковому (звітному) періоді (в одиницях маси або об’єму);

Вкк - вартість одиниці відповідного виду видобутої корисної копалини (мінеральної сировини), обчислена згідно з п. 263.6 ст. 263 ПКУ;

Свнз - величина ставки плати за користування надрами для видобування корисних копалин (у відсотках), встановлена у п. 263.9 ст. 263 ПКУ;

Кпп - коригуючий коефіцієнт, встановлений у п. 263.10 ст. 263 ПКУ.

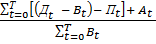

Коефіцієнт рентабельності гірничодобувного підприємства ви значається як величина, що є співвідношенням фінансового результату операційної діяльності до виробничої собівартості продукції з урахуванням адміністративних витрат і витрат на збут (формула 3.2):

=

=  (3.2)

(3.2)

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 404; Нарушение авторских прав?; Мы поможем в написании вашей работы!