КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение источников информации

|

|

|

|

Аудит финансовых вложений проводится с целью установления соответствия применяемой в организации методики бухгалтерского учета и налогообложения, действующей в проверяемом периоде, нормативным документам для того, чтобы сформировать мнение о достоверности бухгалтерской (финансовой) отчетности во всех существенных аспектах.

Главные задачи по проверке финансовых вложений:

- подтвердить правильность ведения учета долгосрочных и краткосрочных финансовых вложений;

- подтвердить правильность документального оформления вложений в уставные капиталы других организаций и совместную деятельность;

- установить правильность и своевременность получения доходов от финансовых вложений;

- подтвердить достоверность бухгалтерской (финансовой) отчетности.

Важные моменты для принятия к бухгалтерскому учету активов в качестве финансовых вложений:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающие из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения его покупной стоимостью, в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

В зависимости от срока, на который произведены ценные финансовые вложения, они подразделяются на долгосрочные, установленный срок погашения которых превышает 1год, и краткосрочные, срок погашения которых менее года, либо намерения получать доходы по ним менее 1года.

Получение достаточных доказательств по проверяемым вопросам позволяет дать независимую оценку указанным фактам и выявить нарушения и отступления от действующих нормативных актов и правил бухгалтерского учета.

Проверка первичных документов по учету финансовых вложений особенно важна, поскольку они определяют особый порядок перехода права собственности по ценным бумагам.

В документах, на основании которых объекты финансовых вложений принимают к учету, должна быть указана цель приобретения и срок, в течение которого предполагается использовать этот объект.

При приобретении ценных бумаг по договору купли-продажи финансовые вложения принимают к бухгалтерскому учету в сумме фактических затрат для инвестора.

Фактические затраты, формирующие учетную стоимость ценных бумаг, отражают по дебету счета 08 "Капитальные вложения", субсчет "Вложения в ценные бумаги". Аудитор проверяет состав затрат, связанных с приобретением ценных бумаг, правомерность включения этих затрат в стоимость финансовых вложений, документальное подтверждение этих затрат.

Вклады в уставный капитал других организаций оценивают по стоимости, определенной в учредительном договоре. При передаче в счет вклада имущества организации необходимо проверить правильность отражения в учете разницы между договорной стоимостью финансовых вложений и стоимостью переданного имущества.

Для подтверждения достоверности данных бухгалтерской отчетности и бухгалтерского учета аудитор проверяет правильность проведения инвентаризации финансовых вложений

Источниками информации для проверки учета финансовых вложений можно разделить на несколько групп.

1. Первичные учетные документы по учету финансовых вложений:

- документы приема-передачи вкладов в уставные капиталы других организаций;

- документы приема-передачи вкладов в совместную деятельность;

- свидетельства на суммы произведенных вкладов в другие предприятия;

- документы приема-передачи ценных бумаг;

- платежные поручения и выписки банка;

- приходные и расходные кассовые ордера.

2. Документы, устанавливающие обязательства сторон по сделкам в том числе:

- учредительные документы;

- выписки из реестра акционеров;

- выписки из протоколов собраний акционеров, учредителей, совета директоров и т.п.;

- сертификаты акций и другие ценные бумаги;

- договоры займа;

- договоры о совместной деятельности (договоры простого товарищества).

3. Учетные регистры: Главная книга, журналы-ордера, ведомости, (в случае применения вычислительной техники) по счётам бухгалтерского учета 58 «Финансовые вложения», 59 «Резервы под обесценивание вложений в ценные бумаги», 55 «Специальные счета в банках», 91 «Прочие доходы и расходы» и т.д.

Состав учетных регистров определяется формой бухгалтерского учета (журнально-ордерная, мемориально-ордерная и т.п.), а также статусом экономического субъекта (например, малое предприятие).

4. Формы учетной документации по инвентаризации:

- приказ о создании комиссии по инвентаризации;

- ведомости результатов инвентаризации;

- инвентаризационные описи ценных бумаг, бланков строгой отчетности и т.п.

5. Прочие, например, Книга учета ценных бумаг, и т.д.

ЗАКЛЮЧЕНИЕ

В данном курсовом проекте был рассмотрен аудит финансовых вложений на примере условного предприятия.

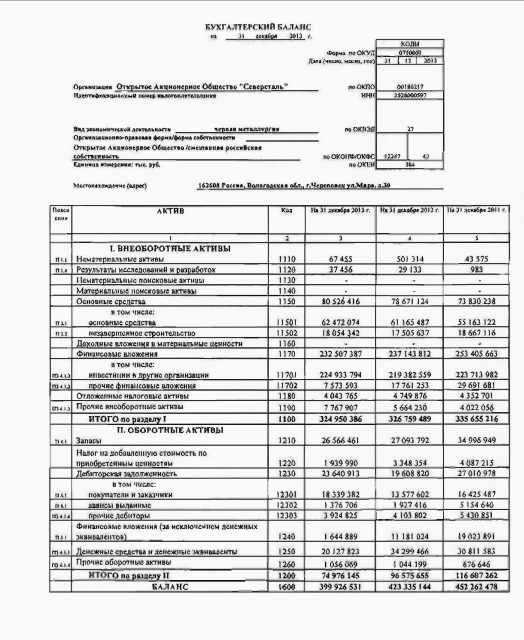

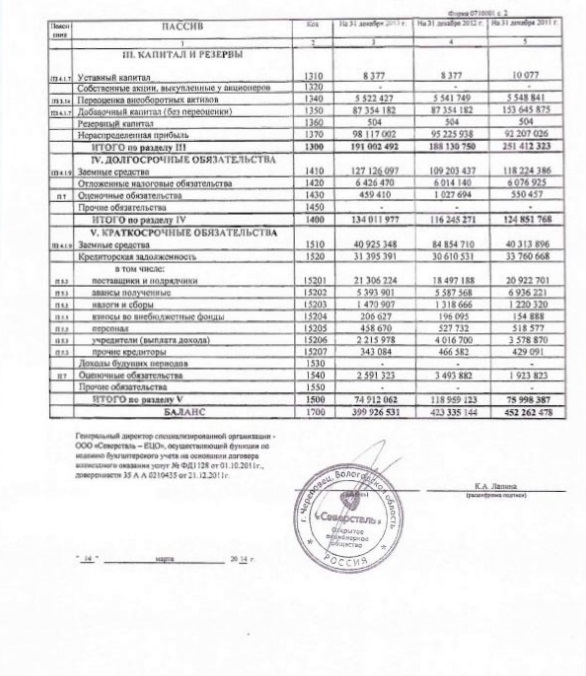

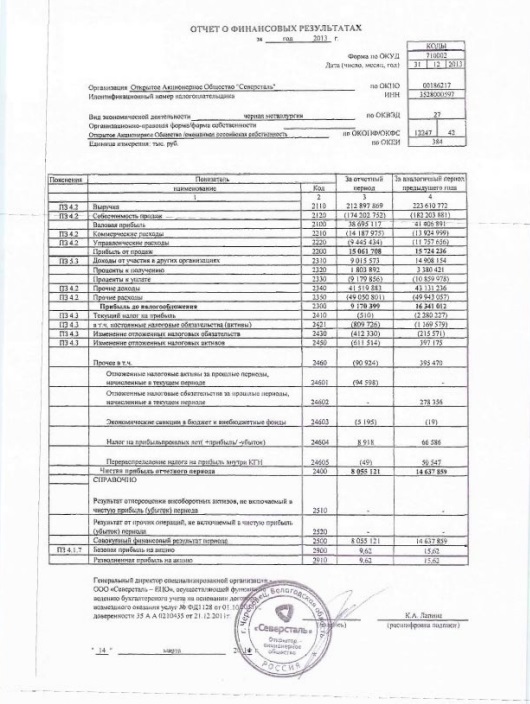

Была дана характеристика предприятия и проведен анализ основных показателей ее бухгалтерской отчетности (Приложение А, Приложение Б). Разработали программу аудита для финансовых вложений, аудиторские процедуры, рассчитан риск существенного искажения, не обнаружения и аудиторский риск. По результатам расчетов, было определено, что аудиторский риск - средний.

Эффективная работа органов управления ОАО «Северсталь» обеспечивает стабильное развитие Компании, а также служит залогом доверия акционеров, инвесторов и партнеров.

ЛИТЕРАТУРА

1. Федеральный закон от 30 декабря 2008 года № 307 – ФЗ «Об аудиторской деятельности» (ред. от 04.03.2014)

2. Федеральный закон от 6 декабря 2011 года № 402 – ФЗ «О бухгалтерском учете» (ред. от 23.07.2013)

3. Постановление Правительства РФ от 23.09.2002 № 696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности».

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ № 126н от 29.07.98 г.);

5. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 (Приказ Минфина РФ № 126н от 10.12.02 г.);

6. Постановление Правительства РФ от 23 сентября 2002 г. № 696 "Об утверждении федеральных правил (стандартов) аудиторской деятельности" (с изм. и доп. от 4 июля 2003 г., 7 октября 2004 г., 16 апреля 2005 г.) Справочно-правовая система «Гарант»: [Электронный ресурс] НПП «Гарант-Сервис».- Послед. обновление 19.01.2010.

7. Федеральный стандарт об аудиторской деятельности 5 /2010, 7/2011, 6/2010, 17/10. Система консультант плюс.

8. Костюк Г.И. Аудиторская проверка финансовых вложений.// Бухгалтерский учет №22, 2008 г.

9. Кочинв Ю. Ю. АУДИТ И ФИНАНСОВЫЙ АНАЛИЗ статья http://www.auditfin.com/fin/2009/1/Kochenev/Kochenev%20.pdf

10. КонсультантПлюс: сеть распространения правовой информации. – Режим доступа: http://www.consultant.ru

11. Официальный сайт компании ОАО «Газпром нефть»: http://www.gazprom-neft.ru/

12. Кочинев Ю.Ю. Аудит: учебное пособие, часть первая/ Ю.Ю.Кочинев. СПб.: Изд-во СПбГПУ, 2013. – 238 с.

13. Кочинев Ю.Ю. Аудит: учебное пособие, часть вторая /Ю.Ю.Кочинев. СПб.: Изд-во СПбГПУ, 2013. – 303 с.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 422; Нарушение авторских прав?; Мы поможем в написании вашей работы!