КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стан продажу державного пакета акцій 2 страница

|

|

|

|

До інших заохочувальних і компенсаційних виплат з фонду оплати праці належать винагороди за підсумками роботи за рік, суми наданих трудових і соціальних пільг працівникам (наприклад, одноразова допомога ветеранам праці, здешевлення вартості харчування працівників тощо), суми матеріальної допомоги.

У ході аналізу динаміки і структури фонду оплати праці необхідно з'ясувати:

· як динаміка фонду оплати праці пов'язана з динамікою обсягу продукції;

· як змінюється у часі середньомісячна (середньорічна) заробітна плата одного працівника (в тому числі за категоріями);

· які прогресивні форми оплати праці практикує підприємство,

· як вони стимулюють зростання продуктивності праці;

· які резерви має підприємство для зменшення витрат на оплату праці й відповідно для підвищення рентабельності його роботи;

· наскільки ефективна діяльність відповідних функціональних служб підприємства щодо недопущення несвоєчасної виплати заробітної плати членам трудового колективу.

У зв'язку з цим насамперед визначаються склад і структура фонду оплати праці підприємства, динаміка цих показників. При цьому треба мати на увазі незіставність в умовах інфляції показників оплати праці за звітний і базовий періоди. Тому для досягнення зіставності фондів оплати праці в кожному з них необхідно за кожен місяць базового року витрачені суми скоригувати на індекс інфляції, що фактично склався у країні від певного місяця до відповідного місяця звітного року включно (використання для коригування базового фонду оплати праці середньорічного індексу інфляції призведе, зі зрозумілих причин, до спотворення базового показника).

З урахуванням цього застереження для аналізу динаміки і структури фонду оплати праці заводу металовиробів складемо таблицю 2.8.

Таблиця 2.8

Структура і динаміка фонду оплати праці

| № п/п | Показники | Базовий рік | Звітний рік | ||

| тис. грн | питома вага у фонді оплати праці, % | тис. грн | питома вага у фонді оплати праці, % | ||

| 1. | Робітники: | ||||

| 1.1 | Середньорічна чисельність, осіб | X | X | ||

| 1.2 | Оплата за відрядними розцінками | 2068,4 | 49,2 | 2615,7 | 48,1 |

| 1.3 | Погодинна оплата за тарифними ставками | 542,3 | 12,9 | 556,1 | 10,2 |

| 1.4 | Премії робітникам-відрядникам, що входять в основну заробітну плату | 260,5 | 6,1 | 351,3 | 6,5 |

| 1.5 | Премії робітникам-почасовикам, що входять в основну заробітну плату | 71,3 | 1,7 | 99,8 | 1,8 |

Продовження таблиці 2.8

| Доплати: | |||||

| за роботу у понаднормовий час | 105,1 | 2,5 | 113,3 | 2,1 | |

| за цілоденні й внутрішньозмінні простої не з вини робітників | 138,2 | 3,3 | 209,6 | 3,8 | |

| за зміну умов праці | 46,2 | 1,1 | 83,3 | 1,5 | |

| за роботу в нічний час | 92,5 | 2,2 | 256,7 | 4,7 | |

| до середнього заробітку | 105,1 | 2,5 | 149,6 | 2,7 | |

| за суміщення професій | 8,4 | 0,2 | 11,0 | 0,2 | |

| бригадирам за керівництво бригадою | 16,8 | 0,4 | 24,5 | 0,5 | |

| за виправлення браку | 16,8 | 0,4 | 30,7 | 0,6 | |

| інші доплати робітникам | 46,4 | 1,1 | 46,0 | 0,8 | |

| Оплата виконання державних або громадських обов'язків | 29,4 | 0,7 | 38,5 | 0,7 | |

| Оплата щорічних і додаткових відпусток | 352,7 | 8,4 | 433,3 | 8,0 | |

| Інші види заробітної плати | 29,4 | 0,7 | 49,6 | 0,9 | |

| Винагороди за підсумками роботи за рік | 214,2 | 5,1 | 302,1 | 5,6 | |

| Інші винагороди і заохочення, що входять у фонд оплати праці | 60,8 | 1,4 | 71,7 | 1,3 | |

| Фонд оплати праці робітників — всього | 4204,1 | 5442,8 | |||

| 2. | Спеціалісти, службовці | ||||

| 2.1 | Середньорічна чисельність, осіб | X | X | ||

| 2.2 | Оплата за основними окладами | 908,5 | 78,0 | 1244,6 | 78,9 |

| 2.3 | Інші види заробітної плати | 142,8 | 12,2 | 170,8 | 10,8 |

| 2.4 | Винагороди за підсумками роботи за рік | 86,8 | 7,5 | 120,3 | 7,7 |

| 2.5 | Інші винагороди і заохочення, що входять у фонд оплати праці | 27,3 | 2,3 | 41,5 | 2,6 |

| 2.6 | Фонд оплати праці спеціалістів і службовців | 1165,4 | 1577,2 | ||

| 2.7 | Фонд оплати праці в цілому на підприємстві | 5369,5 | X | 7020,0 | X |

Аналіз наведених даних дає підставу для таких висновків.

Насамперед, при зростанні обсягу виробництва продукції у звітному році порівняно з базовим на 19,7 % (відповідно 31 166 і 26 030 тис. грн) фонд оплати праці на підприємстві зріс на 30,7 %, що, звичайно, свідчить про негативну тенденцію в організації оплати праці. Це підтверджується порівнянням показників зростання середньорічної заробітної плати з темпами підвищення продуктивності праці працівників (див. табл. 2.9).

Таблиця 2.9

Динаміка заробітної плати і продуктивності праці на заводі металовиробів, грн.

| № п/п | Показники у зіставній оцінці | Базовий рік | Звітний рік | Темп зростання |

| 1. | Середньорічна оплата праці одного працівника основного персоналу | 2 235,43 | 2 510,73 | 112,3 |

| 2. | Середньорічний виробіток товарної продукції на одного працівника | 10 837 | 11 146 | 102,9 |

| 3. | Середньорічна оплата праці одного робітника | 2 298,57 | 12 520,98 | 109,7 |

| 4. | Середньорічний виробіток одного робітника | 14 232 | 14 435 | 101,4 |

Негативна оцінка таких співвідношень (випередження темпів зростання середньої заробітної плати порівняно з темпами підвищення продуктивності праці й темпів зростання фонду оплати праці порівняно з темпами збільшення обсягів виробництва) ґрунтується, зокрема, на тому, що на підприємстві у звітному році зменшилась питома вага заробітної плати робітників, яка нараховується безпосередньо за відрядними розцінками, тарифами (з 62,1 % у базовому році до 58,3 % у звітному році), і збільшилися такі непродуктивні витрати на оплату праці, як оплата цілоденних і внутрішньозмінних простоїв не з вини робітників, доплати за зміну умов праці (тобто за виконання завдань в умовах, які відрізняються від нормальних), доплати до середнього заробітку, за виправлення браку.

У ході аналізу слід підрахувати, яка частина збільшення (зменшення) фонду оплати праці є результатом збільшення (зменшення) чисельності персоналу, а яка обумовлена зміною середньої заробітної плати на одного працівника (або на одного робітника).

У даному випадку на заводі металовиробів приріст фонду оплати праці на суму 1650,5 тис. грн у звітному році проти базового року відбувся за рахунок:

1) зростання чисельності персоналу на (2796 - 2402) • 1673,52 = 880,8 тис. грн;

2) зростання середньорічної заробітної плати одного працівника на (2510,73 - 2235,43) • 2796 = 769,7 тис. грн.

Треба пам'ятати, що уряд України періодично запроваджує державний контроль за динамікою зростання у суб'єктів підприємницької діяльності сум коштів, які вони спрямовують на споживання. Це відбувається головним чином у формі оподаткування сум відхилення фактичного фонду споживання від розрахункового, який визначається пропорційно зростанню обсягів виробництва. Нині такий порядок діє лише стосовно підприємств-монополістів.

Аналіз динаміки заробітної плати робітників-відрядників пов'язується зі станом нормування праці й виконанням намічених організаційно-технічних заходів щодо перегляду норм виробітку і зниження технологічної трудомісткості продукції. Знаючи рівень невиконання наміченого плану зниження трудомісткості продукції, можна підрахувати, яка сума заробітної плати робітників могла бути заощаджена у разі його виконання.

Так, на заводі металовиробів за звітний рік зниження технологічної трудомісткості продукції становило 2,54 % проти базового року, а передбачалось знизити її на 8,24 %. Це невиконання збільшило трудомісткість продукції на 5,7 % (8,24 — 2,54), тобто на (5,7 • 3385,5) / 100 = 193 тис. нормо-годин (3385,5 тис. нормо-годин — це трудомісткість продукції підприємства за нормами базового року). За середньої для заводу тарифної ставки однієї нормо-години — 96,1 коп. — невиконання заходів щодо зниження технологічної трудомісткості продукції призвело до збільшення виплат на оплату праці на (0,961 грн. • 193 000 нормо-годин) = 185,5 тис. грн, що становить 3,4 % фонду оплати праці робітників.

Важливим фактором успішної діяльності підприємства, який впливає і на продуктивність праці, і на сталість складу працівників, а отже, на всі показники його роботи, є своєчасність виплати заробітної плати робітникам і службовцям. На жаль, в умовах переходу економіки України на ринковий шлях це питання є актуальним для багатьох підприємств: несвоєчасна виплата заробітної плати та інших коштів, які входять у фонд оплати праці, а також соціальних виплат, набула хронічного характеру. У ході фінансово-економічного аналізу діяльності підприємств треба дати оцінку стану справ з цього питання, користуючись даними державної статистичної звітності підприємства «Звіт про стан заборгованості із заробітної плати». Він складається щомісячно на 10-те число кожного місяця і містить інформацію про заборгованість із нарахованої заробітної плати членам трудового колективу за звітний місяць і з початку року, а також про прострочену заборгованість з усіх видів допомоги, які виплачуються за рахунок коштів соціального страхування.

На підставі статистичної звітності заводу металовиробів і швейної фабрики згрупуємо дані про динаміку заборгованості із заробітної плати у звітному році (див. табл. 2.10).

Таблиця 2.10

Динаміка заборгованості із заробітної плати, тис. грн.

| № п/п | Дата і показник | Завод металовиробів | |

| з початку року | за останній місяць | ||

| 1. | На 10 січня звітного року — всього | 291,0 | 291,0 |

| 2. | сума простроченої заборгованості з оплати праці | 275,6 | 275,6 |

| 3. | сума простроченої заборгованості по виплаті допомоги за рахунок коштів соціального страхування | 15,5 | 15,5 |

| 4. | На 10 липня — всього | 1078,2 | 588,4 |

| 5. | сума простроченої заборгованості з оплати праці | 1041,5 | 572,1 |

| 6. | сума простроченої заборгованості з виплати допомоги за рахунок коштів соціального страхування | 36,7 | 13,3 |

| 7. | Середньомісячний фонд оплати праці | 585,0 | X |

На заводі металовиробів стан справ суттєво кращий: тут за друге півріччя звітного року навіть спромоглися знизити суму заборгованості робітникам і службовцям з нарахованої заробітної плати, але і на цьому підприємстві така заборгованість сягає сум, що перевищують середньомісячний фонд оплати праці у 1,8 рази, тобто затримки виплати досягають двох місяців.

При аналізі причин цих явищ особливу увагу слід приділити таким питанням:

· яку роботу керівництво підприємства і його фінансова служба проводять у напрямку своєчасного відвантаження готової продукції саме найбільш платоспроможним покупцям, а також з ліквідації боргів покупців;

· чи не допускається випуск продукції, яка взагалі не має ринку збуту й осідає на складах підприємства;

· чи є факти, коли підприємство використовує кошти, одержані за реалізовану продукцію, на другорядні потреби за наявності про

строченої заборгованості перед робітниками і службовцями з нарахованої заробітної плати;

· як реалізує керівництво підприємства можливість одержання

цільових банківських кредитів на виплату заробітної плати.

Інформаційна база для такого аналізу — це дані бухгалтерського і складського обліку готової продукції, дебіторської заборгованості, поточного рахунка в банку, листування з комерційними банками.

Аналізуючи своєчасність виплати заробітної плати робітникам і службовцям, слід перевірити, як виконується законодавство у частині компенсації в разі затримок виплати заробітної плати інфляційного знецінення грошей за період затримки і як такі додаткові виплати впливають на обсяг операційних витрат і рентабельність роботи підприємства.

2.4 Аналіз формування та використання фонду оплати праці

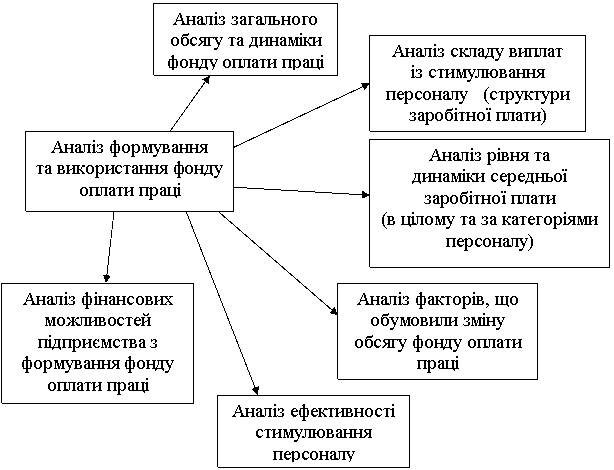

Аналіз формування та використання фонду оплати праці проводиться у декілька етапів (рис. 3.1)

Рис. 3.1 Етапи аналізу формування та використання фонду оплати праці торговельного підприємства.

Розглянемо детальніше кожен з етапів аналізу:

Етап 1. Аналіз загального обсягу та динаміки оплати праці.

На цьому етапі аналізу оцінюється загальний обсяг фонду оплати праці та аналізується абсолютна та відносна зміна його розміру порівняно з попередніми періодами. Це дає змогу визначити загальну тенденцію зміни обсягу витрат підприємства та оплати праці персоналу.

Крім абсолютного розміру фонду оплати праці, його розмір може бути охарактеризовано відносними показниками, а саме:

· питомою вагою фонду оплати праці в поточних витратах підприємства;

· питомою вагою фонду оплати праці в доході підприємства;

· рівнем витрат на оплату праці, відсотків до товарообігу.

Аналіз значення та зміни перелічених показників порівняно з попередніми періодами дозволяє встановити важливість (пріоритетність) управління матеріальним стимулюванням персоналу стосовно інших завдань управління господарською діяльністю підприємства.

Етап 2. Аналіз складу виплат із стимулювання персоналу (структури заробітної плати.

Протягом цього етапу аналізу визначають обсяги та питому вагу у складі загального обсягу фонду оплати праці — основної заробітної плати, додаткової заробітної плати, інших заохочувальних та компенсаційних виплат; оцінюють зміни, що відбулися протягом аналізованого періоду; аналізують співвідношення між окремими напрямками стимулювання.

Проведення цієї роботи дозволяє визначити та оцінити доцільність орієнтації системи матеріального стимулювання підприємства. Високий рівень та зростання питомої ваги основної заробітної плати свідчить про пріоритетність для підприємства таких принципів стимулювання, як гарантованість та стабільність рівня оплати праці. Зростання рівня додаткової заробітної плати (відносно основної) є результатом підвищення уваги до зростання ефективності витрат на оплату праці, принципу її "зароблюваності". Зростання розміру інших заохочувальних та компенсаційних виплат визначає орієнтування системи матеріального стимулювання на результати діяльності підприємства, перш за все, отримання прибутку та участь у ньому найманих працівників, посилення уваги до "негрошових" форм заохочення та закріплення персоналу.

Більш конкретні висновки дозволяє отримати аналіз форм стимулювання, які використовуються в межах кожного напрямку використання коштів.

Так, аналіз складу основної заробітної плати дозволяє встановити обсяги застосування (ступінь розповсюдження) окремих систем оплати праці (відрядної, погодинної, контрактної та інше).

Аналіз складу додаткової заробітної плати дозволяє визначити активність підприємства у використанні окремих інструментів стимулювання продуктивності праці - преміювання, надбавок та доплат, одноразових заохочень тощо; визначити обсяги компенсаційних виплат, що застосовуються для компенсації працівникам особливих умов праці на даному підприємстві; оцінити розміри та визначити можливі причини зростання інших виплат, що включаються до складу додаткової оплати праці (оплата щорічних та додаткових відпусток, збереження заробітної плати в передбачених законодавством випадках, здійснення витрат та придбання спеціального одягу та взуття тощо).

Аналіз складу інших заохочувальних та компенсаційних виплат дозволяє встановити, яку форму заохочення за рахунок прибутку вважати найбільш дієвою - виплату премій та інших грошових виплат, оплату акцій підприємства або участь в його викупі, надання соціальних та трудових пільг в негрошовій формі тощо. Оцінюючи доцільність вибору підприємства, слід враховувати такі фактори, як: склад персоналу підприємства, рівень основної та додаткової оплати праці, фінансове положення підприємства тощо.[13.с 490]

Етап 3. Аналіз рівня та динаміки середньої заробітної плати.

На цьому етапі роботи обчислюється рівень середньої заробітної плати в цілому по підприємству та по окремих категоріях персоналу, визначаються зміни, які відбуваються в значенні цих показників порівняно з попередніми періодами.

Для обґрунтування висновку щодо виконання заробітною платою відтворювальних функцій середня заробітна плата визначається не тільки в грошовому вимірі, а й системою відносних показників: у коефіцієнті перевищення встановленого державою рівня мінімальної заробітної платні, прожиткового мінімуму, неоподаткованого мінімуму заробітної плати.

В процесі аналізу також визначається реальна заробітна плата (шляхом коригування фактичної середньої плати на індекс зміни цін на товари та послуги) та аналізується динаміка її зміни.

Такі методичні підходи дозволяють дати більш об'єктивний висновок щодо рівня та динаміки середньої заробітної плати.

Доцільно також провести порівняння рівня середньої заробітної плати, що склався на даному торговельному підприємстві, з середньогалузевим рівнем заробітної плати та рівнем оплати праці на підприємствах-аналогах. Таке порівняння дозволяє визначити достатність витрат на стимулювання персоналу для забезпечення стабільності трудового колективу та реалізації його економічних інтересів.

Етап 4. Аналіз факторів, що обумовили зміну обсягу фонду оплати праці.

Аналіз динаміки фонду оплати праці необхідно доповнити визначенням та кількісною оцінкою основних факторів, що обумовили зміну його розміру.

Найважливішими факторами, вплив яких оцінюється кількісно, є:

1. Зміна чисельності працівників торговельного підприємства.

2. Зміна рівня середньої заробітної плати.

3. Зміна рівня заробітної плати (в реальних цінах).

4. Інфляція.

5. Зміни в складі персоналу підприємства.

Вплив факторів 1-4 може бути оцінений кількісно за допомогою методу ланцюгових підстановок або індексного методу.

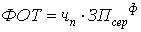

Для визначення впливу факторів 1-2 використовується модель:

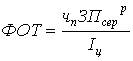

для оцінки впливу факторів 1,3,4 модель приймає вигляд:

, де

, де

чп - середньоспискова чисельність персоналу;

ЗПсерф - фактичний рівень середньої заробітної плати;

ЗПсерр - реальний рівень середньої заробітної плати (приведеної до порівняльних цін).

Іц - індекс зміни цін на товари та послуги.[19.с512]

Оцінка впливу змін у складі персоналу підприємства здійснюється методом відсоткових чисел, виходячи з визначення питомої ваги окремих категорій персоналу та рівня оплати їх праці в звітному та порівняльному періодах.

Перелік факторів, що оцінюються, може бути значно розширений за рахунок використання методів регресивно-корелятивного аналізу. Так, є доцільною побудова та визначення параметрів моделі взаємозв'язку розміру фонду оплати праці з обсягом товарообігу, доходів, прибутку підприємства, зміною кількості покупців, обсягом торговельної площі та кількості робочих місць тощо.

Етап 5. Аналіз ефективності стимулювання персоналу.

У ході проведення цього етапу аналізу необхідно визначити ефективність стимулювання персоналу, тобто оцінити співвідношення між обсягом витрат на оплату праці та наслідками трудових зусиль персоналу, відповісти на запитання - чи принесли зміни в рівні оплати праці необхідний економічний ефект для підприємств та його власників?

Для оцінки ефективності стимулювання персоналу прийнято визначати та порівнювати в динаміці значення таких аналітичних показників.

1. Коефіцієнт співвідношення між темпами зростання продуктивності праці та рівнем середньої заробітної плати або коефіцієнт співвідношення між темпом зростання фонду оплати праці та товарооборотом.

2. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та доходами підприємства.

3. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та прибутком підприємства.

4. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та ринковою вартістю підприємства (його акцій).

Таким чином, для характеристики стану використання на підприємстві трудових ресурсів і виявлення резервів збільшення обсягу виробництва та підвищення рентабельності роботи треба проаналізувати такі показники, пов'язані з рухом, якістю робочої сили, її продуктивністю, а також її вартістю:

· чисельність персоналу підприємства з точки зору динаміки,

категорійної структури, професійної підготовленості, плинності працівників;

· використання робітниками і службовцями робочого часу, стан

трудової дисципліни;

· продуктивність праці;

· фонд оплати праці, динаміка середньої заробітної плати працівників і трудомісткості продукції.

РОЗДІЛ 3.СТРАТЕГІЧНЕ УПРАВЛІНЯ ТРУДОВИМИ РЕСУРСАМИ

Безумовним фактором забезпечення функціонування будь-якого підприємства є залучення персоналу з певними кількісними, структурними та якісними характеристиками. З розвитком суспільства людський фактор набуває все більшого значення внаслідок зростання загального рівня освіти та культури, а також вимог людей щодо умов життя та праці. Це потребує нових підходів до управління загалом і створення нових важелів управління персоналом зокрема.

Зміст управління трудовими ресурсами залежить від обраної концепції, що відбиває ставлення до персоналу: теорії людських (трудових) ресурсів; теорії людського капіталу. Теорія людських (трудових) ресурсів базується на твердженні, що працівник — такий самий фактор виробництва, як і решта ресурсів. У ранніх теоріях управління (у класичній та ранній адміністративній) вважалося, що ставитися до персоналу та керувати ним можна так само, як і іншими виробничими ресурсами, використовуючи ті самі інструменти та методи. Ринок праці надає підприємцеві можливості наймати потрібну кількість персоналу необхідної кваліфікації. А надлишок трудових ресурсів через безробіття доводить, що зробити це не дуже важко.

Конкуренція між робітниками за престижну працю перекладає тягар з підготовки та перепідготовки кадрів на їхні власні плечі. Але людина — це не лише «носій праці». Результати дослідження ролі та значення персоналу навіть у високотехнологічних, автоматизованих виробництвах доводять, що додана вартість створюється насамперед людьми. У виробничому потенціалі трудові ресурси — найбільш активний фактор, який дає змогу йому (потенціалу) адаптуватися до змін і розвиватися. З іншими ресурсами персонал об’єднує те, що він має відповідати вимогам тих напрямків діяльності, які має та планує до освоєння підприємство. Трудові ресурси — поняття дуже складне; воно охоплює різноманітні групи працівників незалежно від їхньої ролі в процесі виробництва, від функцій, які вони виконують, кваліфікаційного складу тощо. Вимоги, що висуваються до кожної з груп робітників — різні, тому при забезпеченні підприємства трудовими ресурсами застосовується диференційований підхід. Для правильного визначення підходу до формування кадрової складової виробничого потенціалу застосовують різні групування персоналу підприємства. Щодо ролі у виробництві виокремлюють промислово-виробничий та невиробничий персонал. В основу такого поділу покладено об’єкти їхньої праці, а не функції. Промислово-виробничий персонал — це працівники, зайняті безпосередньо у виробництві продукції, а також у підрозділах обслуговування. Непромисловий персонал — це робітники, безпосередньо не пов’язані з виготовленням продукції, тобто робітники-ремонтники будівель і споруд, працівники наукових лабораторій, навчальних підрозділів, соціальних закладів тощо. Такий поділ до деякої міри умовний (наприклад, наукові підрозділи — це могутня виробнича підсистема, спрямована в майбутнє), однак вона дає змогу забезпечити виробництво кадрами. Склад кадрів — носіїв праці — розглядається при цьому деперсоніфіковано, за категоріями та групами робітників у розрізі їхніх спеціальностей та кваліфікації. Специфіка трудових ресурсів полягає в тому, що забезпечення ними підприємства пов’язано з роботою з конкретними особами, які мають не лише професійно-кваліфікаційні характеристики, а й досвід, рівень культури, виховання, статево-вікові відмінності. Крім того, будь-які зміни на підприємстві зумовлюють зміни вимог до персоналу, тому не треба сподіватися на те, що можна вдовольнити потреби підприємства в трудових ресурсах один раз і назавжди. Необхідно постійно вивчати потреби у персоналі та можливості їх задоволення. Необхідні прямі та непрямі витрати (інвестиції) у відповідні заохочення персоналу для забезпечення ефективного функціонування підприємства постійно зростають і включають в себе: заробітну плату, витрати на соціальні потреби (соціальне страхування та пенсійне забезпечення); витрати на пошук, найом і підготовку (перепідготовку) працівників, які тим вищі, чим кваліфікованіші кадри потрібні для здійснення процесу виробництва та управління; витрати на створення робочих місць з певними умовами праці, обладнанням, що постійно вдосконалюється з розвитком науково-технічного прогресу та міжнародної конкуренції.Залежно від галузі економіки витрати на персонал становлять від 20 до 80% доданої вартості; ця частка з прийняттям відповідних законів щодо соціального захисту населення в країнах із соціально орієнтованою ринковою економікою, постійно підвищується, стає майже нечутливою до змін кон’юнктури на ринку праці. Усе це створює певні умови, в яких кожне підприємство розробляє свої стратегії щодо трудових ресурсів, які дуже тісно пов’язані з фінансовими, інформаційними і функціональними стратегіями. Наведемо приклади стратегій відносно трудових ресурсів (персонал-стратегія). Варто зазначити, що західна практика стратегічного управління свідчить, що більшість, але не всі, підприємства розробляють стратегії відносно трудових ресурсів, чого не можна сказати про східні (японські та корейські) фірми, де personnel-strategy — одна з головних. Стратегія відносно трудових ресурсів або персоналу передбачає добір, заміщення, закріплення, просування, навчання, перекваліфікацію, оцінку, звільнення кадрів тощо.[23.с 39]

Варто зазначити, що кожне підприємство намагається під час укладання трудових угод створити умови для найефективнішого використання трудових ресурсів для роботи «за покликанням», а не для фінансування вільного часу своїх працівників. Іноді, вже у відповідних планах або програмах, виділяється підрозділ «трудові відносини», в якому відбито встановлені внаслідок переговорів з профспілками та держорганами основні орієнтири кадрової політики підприємства. Таким чином, у виробничому потенціалі трудові ресурси — найбільш активний фактор, який дає змогу йому (потенціалу) адаптуватися до змін і розвиватися. Зміст управління трудовими ресурсами залежить від обраної концепції, що відбиває ставлення до персоналу: теорії людських (трудових) ресурсів; теорії людського капіталу.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 558; Нарушение авторских прав?; Мы поможем в написании вашей работы!