КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура себестоимости и факторы снижения издержек производства

|

|

|

|

Классификация затрат по различным признакам.

Классификация по калькуляционным статьям затрат на единицу продукции.

Классификация статей затрат по экономическим элементам.

Затраты группируются по двум направлениям:

1) по экономическим элементам;

2) по стаьям расходов (по статьям калькуляции).

1) Группировка по экономическим элементам необходима для определения общего объема потребленных на предприятии ресурсов независимо от того, на какой конкретно вид изделий и в каком структурном подразделении предприятия они израсходованы и она является основой для суммирования затрат в целях организации статистического учета по отраслям, регионам, вплоть до уровня народного хозяйства республики.

Экономические элементы — это экономически однородные по составу затраты на выпуск и реализацию совокупной продукции. Например, заработная плата, выплачиваемая сотрудникам предприятия независимо от занимаемой должности и выполняемых функций; затраты на электрическую энергию независимо от места ее потребления.

Эта группировка применяется предприятиями, организациями и учреждениями республики независимо от вида деятельности, форм собственности и ведомственной подчиненности. Ее цель — обеспечить единообразное определение состава затрат, включаемых в себестоимость продукции.

Документ, в котором осуществляется такая группировка, называется сметой затрат на производство. Смета используется для расчета себестоимости товарной и реализованной продукции, определения массы прибыли, для расчета такого показателя, как средние издержки на один рубль товарной или реализованной продукции, но смета затрат не позволяет определить себестоимость единицы продукции конкретного наименования.

| Классификация статей затрат по экономическим элементам |

| 1. Материальные затраты (за вычетом стоимости возвратных отходов) 2. Расходы на оплату труда 3. Отчисления на социальные нужды (в фонд соц. защиты 35% и в госстрах 0,6% – 3% от 2 статьи) 4. Амортизация основных средств и нематериальных активов 5. Прочие затраты Итого затрат на производство и реализацию всей продукции. |

В элементе «Материальные затраты» отражается стоимость сырья и материалов, покупных полуфабрикатов, комплектующих изделий, топлива, энергии, которые входят в состав изготавливаемой продукции или являются необходимым компонентом при ее изготовлении, и используются в процессе производства для обеспечения нормального технологического процесса. Также включается погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы. В этом элементе отражаются также работы и услуги производственного характера, выполняемые сторонними предприятиями: отдельные операции по изготовлению продукции, ремонту основных средств, затраты на научно-исследовательские и опытно-конструкторские работы, транспортные услуги сторонних организаций и т. п.

В элемент «Расходы на оплату труда» входят затраты на оплату труда производственного персонала предприятия, включая премии за производственные результаты, выплаты стимулирующего и компенсирующего характера.

В себестоимость продукции (работ, услуг) не включаются следующие выплаты работникам предприятия: премии сверх размеров, предусмотренных законодательством; материальная помощь; надбавки к пенсиям; другие выплаты, носящие характер социальных льгот, дополнительно устанавливаемых по решению трудового коллектива сверх льгот, предусмотренных законодательством.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам в фонд социальной защиты населения 35%, в бел. госстрах 0,6% - 3% и другие обязательные выплаты от всех видов оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг), кроме тех, на которые страховые взносы не начисляются.

В элементе «Амортизация основных средств и нематериальных активов» отражается сумма амортизационных отчислений от стоимости основных средств и нематериальных активов, исчисленная в установленном порядке. При этом начисление амортизации по основным средствам прекращается после истечения срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения.

К элементу «Прочие затраты» в составе себестоимости продукции относятся налоги, сборы и отчисления в бюджет и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком и относимые на себестоимость продукции; платежи по страхованию имущества предприятия; плата по процентам за ссуды банков; оплата услуг связи, вычислительных центров, банков; плата сторонним организациям за противопожарную и сторожевую охрану, включая оплату работ по сооружению охранно-пожарной сигнализации на действующих объектах; плата за подготовку и переподготовку кадров; оплата работ по сертификации продукции и ряд других затрат, входящих в состав себестоимости продукции, но не относящихся к ранее перечисленным элементам затрат.

2) Группировка затрат по статьям калькуляции осуществляется на основе их функциональной роли в производственном процессе.

Определение издержек, связанных с производством и реализацией 1цы продукции (работ, услуг) называется калькулированием, а документ, в котором они отражаются – калькуляцией.

Перечень статей затрат, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости исходя из характера продукции и структуры управления производством.

Калькуляция, рекомендуемая для промышленных предприятий:

| Классификация по калькуляционным статьям затрат на единицу продукции |

| 1 Сырье и материалы (за вычетом стоимости реализуемых отходов) 2 Покупные, комплектующие изделия и полуфабрикаты. 3 Топливо и энергия на технологические цели. 4 Транспортно-заготовительные расходы. Итого материальных затрат. 4 Основная заработная плата производственных рабочих. 5 Дополнительная заработная плата производственных рабочих. 6 Отчисления в фонд социальной защиты (34% от суммы 5 и 6 статьи) 7 Отчисления на обязательное страхование от несчастных случаев (0,6%-3% от суммы 5 и 6 статьи) 8Расходы на подготовку и освоение производства - комплексная 9 Возмещение износа специального инструмента и приспособлений – комплексная 10Общепроизводственные расходы – комплексная, косвенным счетом Цеховая себестоимость 12Общехозяйственные расходы – комплексная, косвенным счетом 13 Потери от брака. 14 Прочие производственные расходы - комплексная, по смете Производственная себестоимость 15 Расходы на реализацию (коммерческие расходы) – комплексная, по смете Полная себестоимость |

Расчет каждой конкретной статьи связан с некоторыми особенностями, поэтому все множество статей калькуляции принято классифицировать по двум признакам: в зависимости от однородности состава затрат и в зависимости от способа включения затрат в состав себестоимости (см. табл.).

|

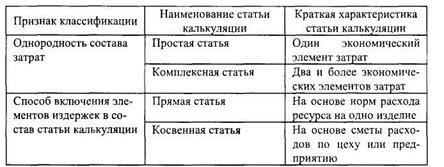

Таблица Классификация статей калькуляции

В статью «сырье и материалы» включаются затраты на сырье, материалы (сварочные материалы), используемые непосредственно для изготовления продукции, а также вспомогательные материалы, используемые на технологические цели (они могут быть выделены в отдельную статью) на основе норм их расхода на единицу продукции.

Из затрат на сырье, материалы, топливо исключается стоимость возвратных отходов, которые подразделяются на используемые и неиспользуемые в производстве. Затраты на сырье, материалы, комплектующие, полуфабрикаты, топливо включаются в калькуляцию с учетом транспортно-заготовительных расходов, но последние могут выделяться и в отдельную статью.

В статью «покупные комплектующие изделия и полуфабрикаты» включаются затраты на приобретение деталей изделия, полуфабрикатов (детале-операции).

В статью «топливо и энергия на технологические цели» включаются затраты на все виды топлива и энергии (как полученные со стороны, так и выработанные самим предприятием), которые расходуются в процессе производства данной продукции.

В статью «основная заработная плата производственных рабочих» включается основная заработная плата производственных рабочих, занятых непосредственно изготовлением изделий, на основании трудоемкости работ.

Статья «дополнительная заработная плата производственных рабочих» отражает выплаты, предусмотренные законодательством за непроработанное в производстве время (исключая простои): оплата ежегодных и учебных отпусков, компенсации, выполнение гособязанностей, оплата льготных часов подросткам, кормящим матерям.

В статью «расходы на подготовку и освоение производства» включаются затраты на освоение новых производств, технологических процессов, агрегатов, видов продукции. На эти расходы составляются плановые сметы. Они аккумулируются в виде расходов будущих периодов и включаются в калькуляцию полностью или частично.

В статью «возмещение износа специального инструмента и приспособлений» включаются расходы на изготовление, приобретение и ремонт специальных инструментов, приборов, приспособлений, которые используются для изготовления одного или ограниченного числа изделий.

В статью «общепроизводственные расходы» включаются расходы на оплату труда управленческого и обслуживающего персонала цехов, вспомогательных рабочих; амортизация; расходы на ремонт основных фондов; охрану труда работников, на содержание и эксплуатацию оборудования, сигнализацию, отопление, освещение, водоснабжение цехов и другие.

В статью «общехозяйственные расходы» включаются: расходы на оплату труда, связанные с управлением предприятия в целом (заработная плата персонала заводоуправления и обслуживающих работников); командировочные, канцелярские, почтово-телеграфные и телефонные расходы; амортизация; расходы на ремонт и эксплуатацию основных фондов; отопление, освещение, водоснабжение заводоуправления; на охрану, сигнализацию; содержание легкового автотранспорта; налоги и отчисления, в соответствии с принятыми законодательными актами.

В статью «прочие производственные расходы» включаются расходы по гарантийному обслуживанию продукции у потребителя и другие расходы, не относящиеся ни к одной из названных статей.

В статью «расходы на реализацию» или «коммерческие расходы» включаются расходы на производство или приобретение тары, упаковку, погрузку продукции и доставку ее к станции, рекламу, участие в выставках.

Если расходы на упаковку продукции занимают значительный удельный вес в затратах, в калькуляции их выделяют отдельной строкой. Если упаковка производится до сдачи продукции на склад, эти затраты включают в производственную себестоимость.

Сумма производственных и внепроизводственных затрат составляет полную себестоимость изделия.

В зависимости от способа отнесения затрат на себестоимость единицы изделия затраты подразделяются на прямые и косвенные.

Прямые затраты непосредственно связаны с производством продукции и включаются в себестоимость на основе установленных технологией норм и специфики изделия (сырье и материалы, полуфабрикаты и комплектующие, топливо и энергия на технологические цели, основная заработная плата производственных рабочих). Они учитываются и планируются отдельно по каждому изделию.

Косвенные расходы связаны с работой цеха, предприятия в целом по изготовлению многих или всех видов выпускаемой продукции. Их нельзя прямо отнести на себестоимость единицы изделия. Косвенные расходы распределяются между изделиями и включаются в себестоимость пропорционально какой-то условной базе, за которую принимается основная заработная плата производственных рабочих или станко-часы, отработанные оборудованием при изготовлении изделия (общепроизводственные, общехозяйственные и внепроизводственные расходы). Внепроизводственные расходы включаются в себестоимость единицы изделия пропорционально производственной себестоимости.

По признаку зависимости величины отдельных статей затрат от объема производства затраты подразделяются на условно-переменные (пропорциональные) и условно-постоянные (непропорциональные).

К условно-переменным относятся затраты, находящиеся в прямой зависимости от объема производства и изменяющиеся пропорционально его изменению (затраты на сырье, материалы, топливо и энергию на технологические цели, основную заработную плату производственных рабочих).

Условно-постоянные затраты не изменяются или изменяются незначительно при изменении объема производства (общепроизводственные и общехозяйственные расходы и некоторые другие).

В зависимости от степени однородности затраты подразделяются на простые и комплексные.

Простые — это однородные по экономическому содержанию затраты: сырье, материалы, комплектующие изделия, полуфабрикаты, топливо и энергия на технологические цели, заработная плата, износ специального инструмента.

Комплексные затраты состоят из нескольких экономических элементов. К ним относятся общепроизводственные, общехозяйственные, внепроизводственные расходы, расходы на подготовку и освоение производства.

По экономической роли в формировании себестоимости продукции затраты подразделяются на основные и накладные.

Основные — это затраты, непосредственно связанные с изготовлением продукции. К ним относятся расходы на сырье, материалы, полуфабрикаты, комплектующие изделия, топливо и энергию для технологических целей, основная заработная плата производственных рабочих.

Накладные расходы связаны с созданием необходимых условий для обслуживания технологического процесса производства продукции. К ним относятся общепроизводственные, общехозяйственные и внепроизводственные расходы.

В зависимости от времени возникновения затрат и времени их включения в себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими.

Текущие затраты, одновременно возникают и относятся на себестоимость продукции в отчетном периоде. К ним относятся стоимость сырья и материалов, полуфабрикатов и комплектующих изделий, основная заработная плата производственных рабочих, общепроизводственные и общехозяйственные расходы, возмещение износа специнструментов, внепроизводственные расходы.

Расходы будущих периодов возникают и накапливаются до начала производства новой продукции, а списываются на себестоимость в виде расходов на подготовку и освоение производстве пропорционально количеству изделий в течение года, либо полностью, если это изделие одно.

Предстоящие затраты — это расходы еще не возникшие, но согласно смет расходов они пропорционально включаются ежемесячно в себестоимость каждого изделия. К таким расходам относится оплата отпусков, ремонт оборудования. Такое списание расходов обеспечивает равномерное распределение затрат во времени.

Действующая система налогообложения вызывает необходимость деления статей затрат на материальные и нематериальные. К материальным относятся затраты на сырье и материалы, воду, отопление, освещение, охрану и сигнализацию, на содержание основных фондов и их ремонт, оплата услуг сторонних организаций, налоги и отчисления, кроме отчислений в фонды занятости и защиты населения.

К нематериальным затратам относятся оплата труда всех категорий работающих, отчисления в фонды социальной защиты населения и Белгосстрах, амортизационные отчисления.

Структура себестоимости – это соотношение входящих в нее затрат, т.е. удельный вес различных видов затрат в полной себестоимости продукции.

Структура себестоимости обусловлена специфическими особенностями работы каждой отрасли — технической оснащенностью, степенью автоматизации, объемом выпуска продукции, характером технологических процессов, потребляемого сырья.

В добывающих отраслях промышленности минимальны затраты на сырье и основные материалы (электроэнергетика). В то же время в отраслях легкой и пищевой промышленности затраты на сырье и материалы составляют свыше 80% и являются основой себестоимости. В зависимости от того, какой элемент затрат преобладает в себестоимости, принято различать материалоемкие, топливоемкие, энергоемкие, фондоемкие и трудоемкие отрасли. Такая классификация отраслей показывает, в каком направлении и за счет каких затрат должно достигаться снижение себестоимости.

Машиностроение относится к наиболее трудоемким и материалоемким отраслям, т. е. оно характеризуется большим удельным весом затрат на сырье и основные материалы и значительным весом заработной платы с отчислениями на социальное страхование. Каждое изделие машиностроения представляет собой сложную и трудоемкую продукцию, требующую высокой квалификации рабочих. Номенклатура выпускаемой продукции разнообразна, и подготовка ее связана с большими затратами труда на проектирование машин, разработку и изготовление оснастки и инструмента.

Динамика структуры затрат в машиностроении показывает, что доля трудовых затрат в их общей величине снижается, а доля материальных затрат и амортизационных отчислений постепенно увеличивается. Это свидетельствует о повышении уровня механизации и автоматизации производства, внедрении передовых технологических процессов, более совершенной организации производства. Это является следствием научно-технического прогресса и подтверждает, что по мере роста производительности общественного труда доля живого труда в себестоимости продукта будет уменьшаться, а доля материальных затрат — увеличиваться.

Динамика себестоимости единицы отдельных видов продукции позволяет судить о работе предприятия по снижению себестоимости.

Для экономического анализа и плановых расчетов широко распространен показатель затрат на 1 рубль товарной продукции. Он определяется в планах тех предприятий, у которых в общем выпуске преобладают новые виды продукции, не сопоставимые с изделиями, производившимися в предыдущем году.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 670; Нарушение авторских прав?; Мы поможем в написании вашей работы!