КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

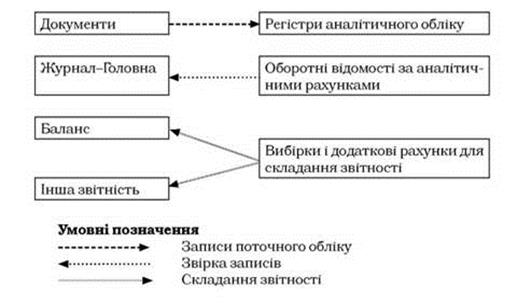

Журнально-ордерна форма бухгалтерського обліку

|

|

|

|

Заснована на використанні принципу систематизації та накопичування даних первинних документів безпосередньо в регістрах аналітичного і синтетичного обліків відповідно до чинного Положення про організацію бухгалтерського обліку і звітності в Україні.

Записи в накопичувальних регістрах виконують по показниках, необхідних для управління і контролю за фінансово-господарською діяльністю підприємства, а також для складання періодичної та річної бухгалтерської звітності. Основними регістрами при цій формі обліку є журнали-ордери, що ведуться по кредиту синтетичних рахунків (синтетичного обліку) і дебету кореспондуючих рахунків.

Використовують також регістри аналітичного обліку - відомості, таблиці, книги і картки.

Наприкінці місяця підсумкові дані кредитових оборотів із журналів-ордерів переносять до Головної книги, в якій підраховують обороти по дебету кожного рахунка. Головну книгу використовують для узагальнення даних журналів-ордерів, взаємної перевірки зроблених записів по окремих рахунках і складання звітного балансу.

У Головній книзі відображають початкове сальдо, поточні обороти і сальдо на кінець звітного періоду (місяця, кварталу, року) по кожному синтетичному рахунку. За методом подвійного запису суми дебетових і кредитових оборотів, а також дебетових і кредитових сальдо мають бути відповідно між собою рівними. Головна книга відкривається на рік.

Рис. 3. Схема взаємозв’язків між формами обліку та бухгалтерськими документами

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 453; Нарушение авторских прав?; Мы поможем в написании вашей работы!