КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отчет о прибылях и убытках

|

|

|

|

| Показатель | Освоение | Полная мощность |

| 1. Выручка от реализации продукции (без НДС и акцизов) 2. Себестоимость реализованной продукции 3. Прибыль от реализации (стр.1 – стр.2) 4. Налог на прибыль (стр.3 · % налога) 5. Чистая прибыль (убыток) |

Далее следует определить объем производства продукции, при котором предприятие только возмещает расходы на ее производство и реализацию (критический объем производства или точку безубыточности Q)

Q = ПЗ: (Цед – УПЗ),

где ПЗ – совокупные постоянные затраты за период (год);

Цед – цена реализации единицы продукции;

УПЗ – удельные переменные затраты (на единицу продукции).

Постоянные расходы на производство и реализацию были определены в табл. 5.2, переменные на единицу продукции рассчитаны в табл. 5.3, цена единицы продукции определена с учетом заданного уровня рентабельности продукции.

Отклонение от объема продаж, планируемого в проекте предприятия от точки безубыточности(в % к планируемому объему продаж), покажет предел безопасности (КБ): на сколько % можно снизить объем продаж не получая убытков

КБ = (V - Q): V · 100 %,

где V – ожидаемый объем реализации.

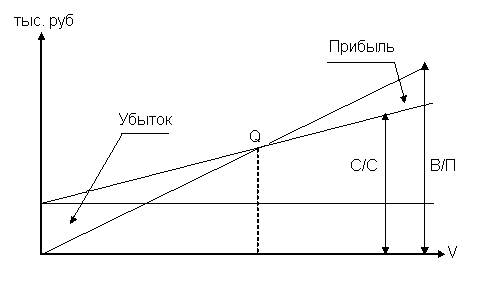

Расчет точки безубыточности следует проиллюстрировать графиком.

Рис.3.6. График критического объема производства:

Q – критический объем производства; С/C – полная себестоимость продукции;

ВП – выручка от реализации продукции; V – объем производства в натуральном выражении

Раздел 7. Расчет потребности в оборотных средствах

Расчет потребности в оборотных средствах требует точных данных об условиях поставки материалов, организации расчетов с поставщиками, нормах запаса материалов.

Для нашего укрупненного расчета используем прямой метод расчета потребности в оборотных средствах для создания производственных запасов сырья, материалов, вспомогательных материалов, запасных частей, топлива. Расчет оформляется в табл. 7.1. По всем остальным составляющим оборотных средств используется косвенный метод.

Потребность в оборотных средствах для создания запасов определим по нормативу производственных запасов

ННЗ = РСУТ · (JТ + JС + JП) = РСУТ · JЗ,

где РСУТ - среднесуточное потребление материалов;

JТ – норма текущего запаса, дни;

JС – норма страхового запаса, дни;

JП – норма подготовительного запаса, дни;

JЗ – норма запаса, дни.

Таблица 7.1

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 289; Нарушение авторских прав?; Мы поможем в написании вашей работы!