КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

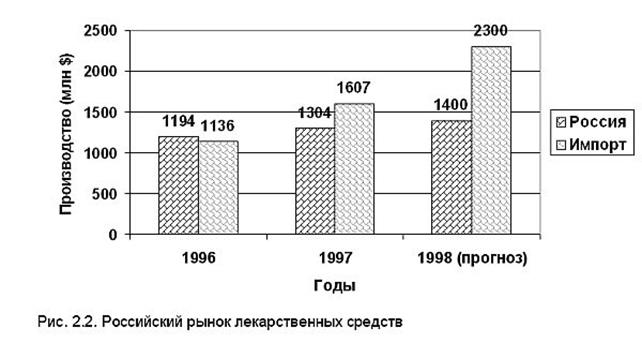

Экономические показатели производства и импорта лекарственных средств в 1997г.

|

|

|

|

Фармацевтический рынок России, характеризуется острой конкуренцией фирм производителей. Открытый доступ иностранных медикаментов создал острую конкурентную ситуацию:

· в ценовом отношении со стороны развивающихся стран

· в качественном со стороны развитых

· в номенклатурном – и тех и других.

После длительного упадка, начинает проявляться позитивная тенденция роста производства лекарственных средств в России. В месте с тем, отечественные производители уступают импортным в силу ряда объективных причин рисунок 2.2.(налоги, плата за энергоресурсы и т.п.). Данная диаграмма наглядно отражает две тенденции:

· увеличение производства в России с одновременным увеличением имиджа;

· опережающие темпы импорта на увеличение производства в России.

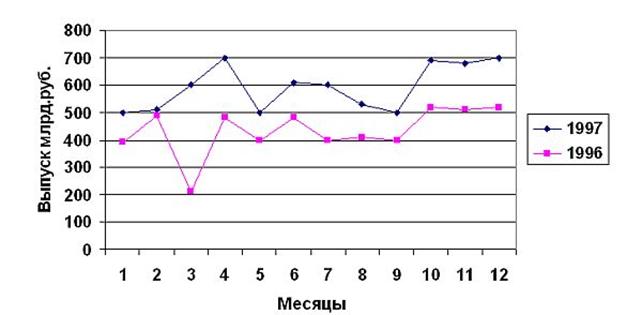

Имеет смысл проанализировать производство и импорт лекарств в 1997 г диаграмма 2.3.

Производство лекарственных средств возросло с 2.3 трлн. руб. до 6.7 трлн. руб. Увеличение с 1996 г. составило 1.2 трлн. руб. из 48 регионов, где производятся отечественные лекарства, объем их выпуска увеличился в 31 регионе, в том числе в Хабаровском крае в 1.7 раза.

Выпуск болеутоляющих, гормональных и противозачаточных средств, препаратов для лечения сердечно-сосудистых заболеваний вырос по сравнению с 1996 г. на 150 – 170%

Рис. 2.3. Динамика производства лекарств (1997).

Темпы роста производства медикаментов по основным фармакотерапевтическим группам (1996 г. –100%).

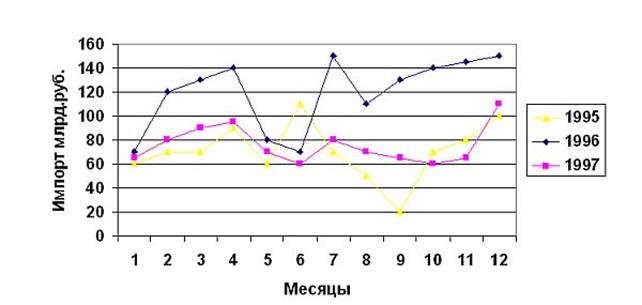

Колебания цен на лекарства в 1997 году было незначительным от +2.6% до –0,8 %. Импорт медикаментов увеличился на 124,4%. Наметилась тенденция увеличения импорта препаратов. Прирост объемов импорта в 1997 году превысил 1996 год на 40,8%. Учитывался фактор сезонности (поэтому коэффициент корректировки составил 0,83).

|

|

|

Рис 2.4. Темпы роста производства.

Российские производители все активнее вступают в борьбу с иностранными производителями, поэтому перед фирмами посредниками, возникает проблема выбора товара способного удовлетворить потребителя.

Рис. 2.5. Динамика импорта лекарств (1997).

Таблица.5

10 крупнейших производителей лекарственных средств в России

| Фирма | Объем производства 1997 г. | ||

| млн. руб. | % 1996 г. | Доля | |

| 1. Брынцалов | 327,4 | 14,2 | |

| 2. Мосхимфарм препараты | 117,1 | ||

| 3. Биосинтез | 79,4 | 5,9 | |

| 4. Биохимик | 109,9 | 5,7 | |

| 5. Акрихим | 148,5 | 5,1 | |

| 6. Синтез | 117,6 | 4,9 | |

| 7. Октябрь | 143,9 | 4,75 | |

| 8. Лексредства | 144,3 | 3,5 | |

| 9. Красноярск медпрепараты | 100,9 | 3,25 | |

| 10. Дальхимфарм | 173,5 | 2,9 |

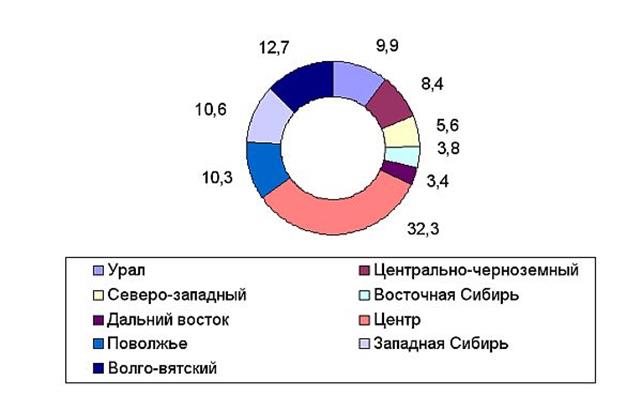

Рис. 2.6. Структура производства по регионам России

Таким образом при росте отечественного производства имеются определенные проблемы. Для населения Дальневосточного региона, во-первых, основной объем производства сосредоточен в центральной части России Рис.2.5. – 72,8% от общего объема. На долю Дальнего Востока и Восточной Сибири приходится всего 7,2 %, что создает определенные трудности в снабжении лекарствами населения, по таким показателям как ассортимент, цена, упаковка.

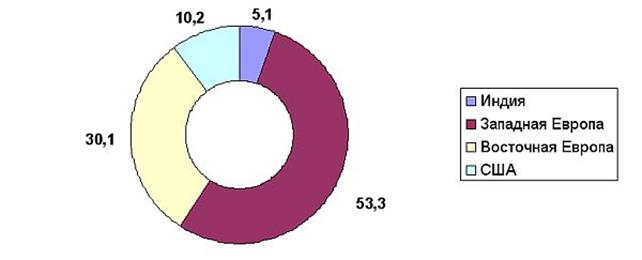

По данным ГТК РФ, на российском рынке действует 995 иностранных фармацевтических компаний Рис. 2.7.

Рис. 2.7. География импорта лекарств (1997 г.)

Основными поставщиками лекарств для россиян являются европейские страны. При прорыве на рынок России развитых стран, сумели сохранить свои позиции заводы Польши, Венгрии, Хорватии, Словении. Среди развитых стран, наиболее значимые позиции занимают Швейцария, Англия, Франция, Германия. Несмотря на льготы правительства компании США не заняли лидирующие позиции, это объясняется тем, что основные дистрибьюторы находятся в Москве и издержки "Европы" меньше, чем США.

|

|

|

Среди крупнейших гигантов фармацевтического мира, практически все присутствуют на российском рынке (Мерк, Рош, Новарикс, Упса, Бэйор, Гласко-Вэлком и. т.п.). Однако вторая по величине в мире компания Новарикс находится в рейтинге на 11 месте, а первая в мире Мерк на 25. Лидирующее положение на российском рынке занимают компании Польши, Венгрии, Словении. 4 из 5 первых мест среди них "Гедсон Рихтер" – 25 место в мире.

Объем поставок 50 крупнейших компаний на российском рынке составляет 1,05 млрд. долл. или 67% от общего объема, равному примерно 1,56млрд. долл. На рынке иностранных производителей наметились следующие тенденции:

обеспеченное ранним выходом на российский рынок компаний СЭВ и Индии удобное положение было разрушено проникновением крупных гигантов рынка, вкладывающих значительные средства в маркетинг и продвижение товаров. Доля стран СЭВ снизилась с 47% в 1996 г. до 39% в 1997 г.;

Обострение конкуренции на рынке вызвано появлением новых поставщиков, тот же Новарикс вышел на российский рынок только в 1997 г. и занял сразу 11 место.

Таким образом, значительное повышение темпов роста объема импорта свидетельствует о росте фармацевтического рынка России и интерес иностранных фирм к нему (таблица 2.5.). Обострение конкуренции – предположительно на рынке России работает до 3000 дистрибьюторов. Рынок РФ отличается тем, что доля 3 крупнейших участников рынка запада составляет 60%, доля трех российских участников рынка – 16%. Таким образом российский рынок – хаотичный, 96% участников рынка частный сектор.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 53; Нарушение авторских прав?; Мы поможем в написании вашей работы!