КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Конкуренция и положение компании на рынке г. Хабаровска и Дальнего Востока

Сегментирование рынка

Исследования проводились именно в контексте определения стратегической связи товар – потребитель в ходе исследования были выявлены сегменты на которых происходит активный рост товарооборота. Это прежде всего "Детский фармацевтический рынок". Рост прибыли составил 24% в 1997 г. по сравнения с 1996 г., что позволило открыть детскую аптеку, доля прибыли которой, в системе 5 аптек фирмы составляет 27%.

Рынок "Витаминов, бальзамов и настоек" увеличился на 12%. Данная группа товаров переместилась с 9 места на 3 в списке лидеров фармакотерапевтических групп. Данную группу препаратов активно потребляет так называемый "средний класс" и стремящиеся к "среднему классу", т.е. для данного товара имеется своя целевая группа и на основе полученных результатов разработан комплекс стимулирования сбыта. Получен портрет потребителя по классификации VALS, активно используется в работе с данным потребителем ДМ.

Изучение целевой группы потребителей "Среднего класса" разделенных на подгруппы позволило компании открыть новые рыночные возможности. В основе мотивов данной категории лежит комфорт, достаток, надежность, удобство. Именно на этой основе компания приступила к активному выведению на хабаровский рынок новых товаров, способствующих здоровому образу жизни и созданию комфорта, удобства. Появилась группа товаров косметически-лечебного характера, товары для ухода за телом, товары для беременных, детское питание и т.п. Была использована стратегия новый товар – рынок, рассчитанная на определенный сегмент (средний класс).

В ходе исследования выяснилось, откуда получают информацию потребители о товарах. Было опрошено 50 покупателей аптек, 10 клиентов оптовиков, компании, 10 медицинских учреждений, специалистов по снабжению и руководителей таблица 8.

Источники информации

Таблица 8.

| Источники информации | Покупатели | Оптовики | Учреждения |

| 1. Местная пресса | 18% | 4% | 3% |

| 2. Центральная пресса | 12% | 6% | 10% |

| 3. ТВ и радио | 62% | 5% | 21% |

| 4. Проф. Издания | 6% | 56% | 44% |

| 5. Информация от потребителей | 14% | 16% | |

| 6. Другие источники | 11% | 21% | 14% |

Среди других источников был выделен личный опыт, личные контакты, наружная реклама и т.д.

Результаты показали недостаточно активное информирование компанией своих потребителей. По каналу поставщик – потребитель необходимость учета получения информации покупателями является важной, ибо структура каналов поступления информации различна.

Изучение положения компании на рынке г. Хабаровска и позиции конкурентов позволило разрабатывать и строить конкурентную политику на рынке.

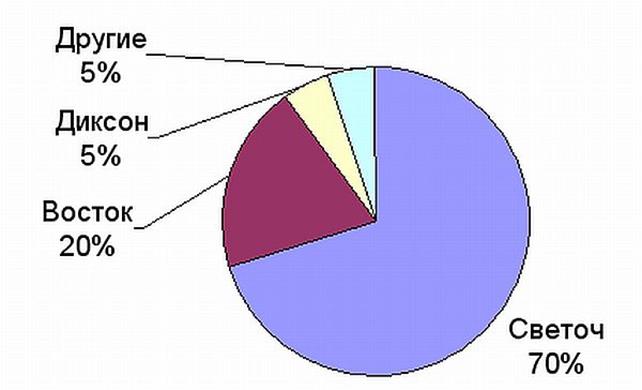

На рынке Хабаровска действуют три крупные компании "Светоч", "Диксон", "Восток" и ряд мелких дистрибьюторских компаний занимающихся реализацией фармацевтических препаратов. Анализ данных полученных из статистического управления отдела здравоохранения и других справочных документов позволяет определить долю рынка по каждому каналу распределения рисунок 2.16.

Рис. 2.16. Структура оптового рынка.

|

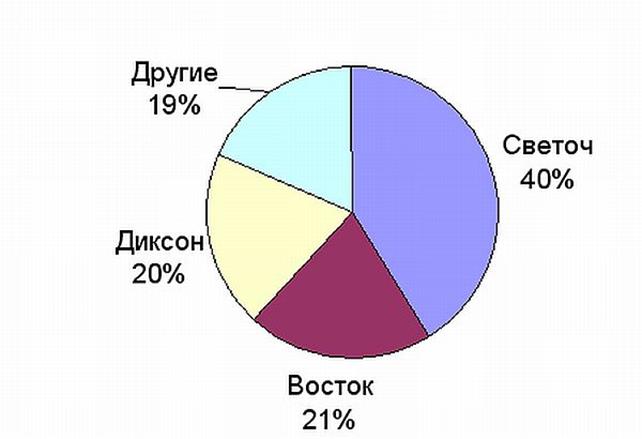

Спецификой фармацевтического рынка является то, что потребители товаров фирм, являются с одной стороны покупателями (оптовики и частные через аптеки), с другой государственные медицинские учреждения. Диаграмма 2.17, 2.18.

Рис. 2.17. Структура рынка гос. мед. учреждений.

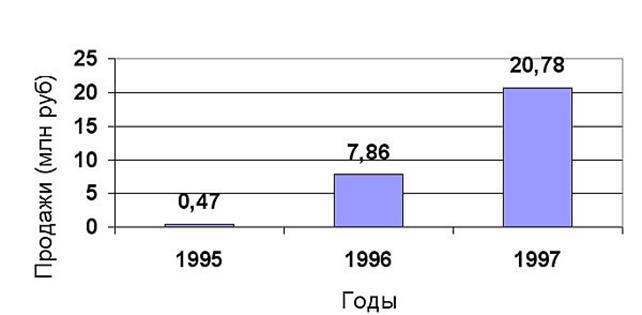

Компании располагают одинаковыми каналами распределения. В структуре продаж фирмы Светоч наибольший удельный вес занимаю оптовики – 73%, аптеки – 20% и гос. учреждения 7%. По количеству аптек фирма Светоч держит в городе лидерство –5, у компании Восток их 3, а у Диксон – 2. Благодаря большой доле рынка, компания Светоч имеет тенденцию постоянного увеличения объемов продаж и прибыли диаграмма 2..19.

Рис. 2.18. Структура рынка Хабаровска.

Рис. 2.19. Объем продаж фирмы Светоч.

Проведенный в 1996 г. анализ поведения компаний на рынке показал, что в основе политики были следующие направления:

· иметь лучший ассортимент, чем у конкурента;

· поддерживать цены ниже чем у конкурента;

· удлинение рабочего времени (работа без выходных, увеличение рабочего дня)

В данной ситуации руководство компании приняло решение сосредоточить усилия на:

· увеличение собственной аптечной сети (1995 г. – 2, 1996 г. –4, 1997 г. – 5).

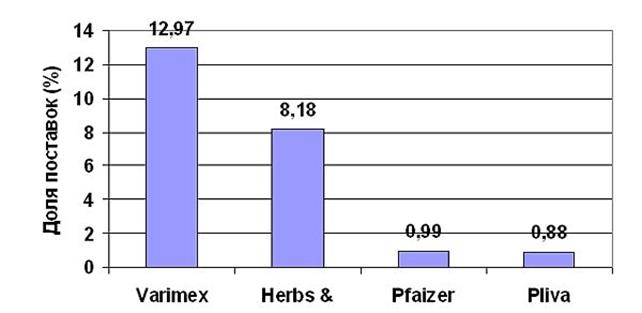

· выход напрямую на производителей продукции (1996 г. – Varimex, 1997 г. – Herb & Trading, Pfaizer, 1998 г. – Pliva).

Данные мероприятия позволили с одной стороны увеличить приток наличных средств, с другой сократить издержки на 10 –12 % при прямой доставке с фирм производителей. Таким образом создать финансовый отрыв от конкурентов, выйти на более широкий ассортимент товаров, снизить цена на товар, обеспечить стимулирование сбыта на основе финансовых и нефинансовых мер воздействия (стимулирования) таблица 2.9.

Однако при открытии в 1997 г. аптеки, компания допустила просчет в выборе места, в результате доля данной аптеки составляет лишь 4% от всего объема реализации.

Способы стимулирования сбыта

Таблица 9.

| Место | Светоч | Восток | Диксон |

| Предоплата | 30 –60% | 60% | 60% |

| Доставка | до места назначения | до места погрузки | |

| Премии | + | - | - |

| Часть товара бесплатно | до 2% от стоимости | - | - |

| Подарки | Крупная бытовая техника | ТВ, аудио | ТВ, аудио |

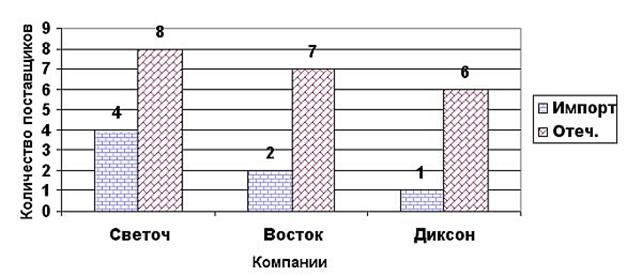

Проведенный анализ (по результатам исследований) первых 200 препаратов и 25 фирм производителей 1997 года показал, что Светоч и Восток имеют преимущества перед Диксоном. Диксон из "списка 200" имеет 189 наименований, из списка 25 – 23 компании производителя. На графике 2.20 приводятся сведения о поставщиках (отечественных и импортных) трех крупнейших компаний на хабаровском рынке.

Рис. 2.20. Структура поставок

Далее приводится структура иностранных фирм производителей и их доля в общем объеме закупок фирмы Светоч, рисунок 2.21.

Рис. 2.21. Поставщики Светоч.

Структура отечественных поставщиков фирмы Светоч приведена на рисунке 2.22.

Рис. 2.22. Поставщики Светоч.

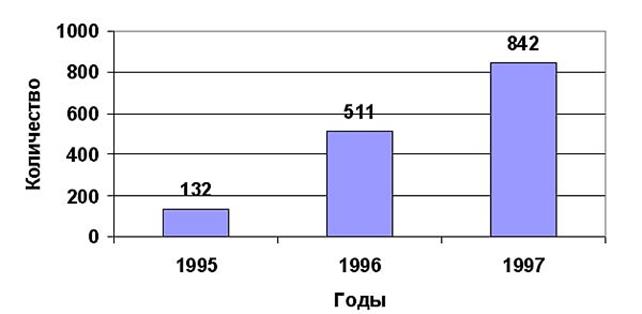

На следующей диаграмме показан рост количества клиентов фирмы Светоч рисунок 2.23.

Рис. 2.23. Клиенты фирмы Светоч.

Завершающей диаграммой в этой главе будет диаграмма отражающая активную региональную политику фирмы Светоч на Дальнем Востоке –структура регионов поставок фирмы рисунок 2.24.

Анализ показывает, что основной рынок сбыта г. Хабаровска и Хабаровский край (без Комсомольска) рост от 54.4% до 63.3% от общего объема реализации. Действие компании на различных рынках не устойчивое, как следствие нет определенности приоритетов и комплекса

Рис. 2.24. Структура продаж фирмы Светоч по регионам.

продвижения товаров на данные рынки. Поэтому с улучшением сбыта в Биробиджане, Южно-Сахалинске открываются филиалы компании в Приморье (Владивосток, Уссурийск), Комсомольске-на-Амуре. Безусловно, конкуренты, прежде всего местные, занимают в регионах лидирующие позиции. В то же время в 1998 году открыты рынки Магадана, Благовещенска, Петропавловска-Камчатского. Однако анализ показывает, что четкой решающей политики нет.

В основе лидирующего положения компании Светоч и ее отрыва от конкурентов, прежде всего на хабаровском рынке, лежит:

· стратегия преимуществ сбыта (стимулирования сбыта);

· собственная аптечная розничная сеть, в 1997 г. положено начало сегментированию аптек на общего пользования и детские;

· ценовая политика за счет снижения издержек на товары, ниже чем у конкурентов.

Однако эластичность спроса не определена и данное направление необходимо исследовать.

|

|

Дата добавления: 2017-02-01; Просмотров: 60; Нарушение авторских прав?; Мы поможем в написании вашей работы!