КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура продаж для фармацевтического рынка

|

|

|

|

Фармацевтический рынок несмотря на многообразие представленных на нем лекарственных средств и действующих фирм производителей распределен неравномерно, существенная доля продаж приходится на достаточно узкий сектор медикаментов, фармакотерапевтических групп, компаний производителей.

В предлагаемом автором исследовании приводятся данные о структуре продаж по следующим параметрам:

рейтинг (200 первых), наиболее продаваемые препараты;

рейтинг продаж фармакотерапевтических групп;

25 Крупнейших фирм производителей(импорт)

Таблица 6.

| Фирма | Доля рынка России % | |

| 1997 г. | 1996 г. | |

| Циах-Пальфа (Польша) | 4,47 | 3,53 |

| Ром-Пулек Ропер (Фр) | 4,03 | 2,68 |

| Гедеан-Рихтер (Венгр) | 2,58 | |

| КRКА (Словен) | 3,51 | 3,36 |

| Медипмекс (Венг) | 2,65 | 2,56 |

| Ново-Кордиск (Дания) | 2,6 | 2,96 |

| Упса (Фр) | 2,37 | 1,94 |

| Фарко (Англ) | 2,35 | 2,35 |

| Хинонн (Фр) | 2,18 | 1,69 |

| Берни-Хелл (Гер) | 1,94 | 1,49 |

| Новарикс (Швейц) | 1,79 | |

| Анаско (Австр) | 1,74 | 1,67 |

| Эт Лимп (США) | 1,59 | 1,94 |

| Пфайер (США) | 1,56 | 1,15 |

| Стилл Кшелл бичел (Вел) | 1,54 | 1,31 |

| Лек (Словен) | 1,51 | 1,86 |

| Хехст (Фр) | 1,49 | 1,03 |

| Аина (Гер) | 1,46 | 0,29 |

| Никомед (Австр) | 1,29 | 0,45 |

| Фармация (США) | 1,16 | 0,83 |

| Эбеве (Австр) | 1,15 | 1,22 |

| Сервье (Фр) | 1,14 | 0,79 |

| Аматучи (Нидерл) | 1,01 | 0,93 |

| Бристол (США) | 0,96 | 0,51 |

| Мерк (Швец) | 0,91 | 1,12 |

рейтинг компаний производителей товаров вошедших в первые 200 наименований.

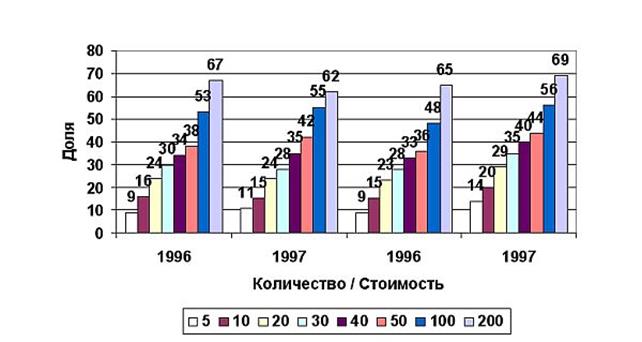

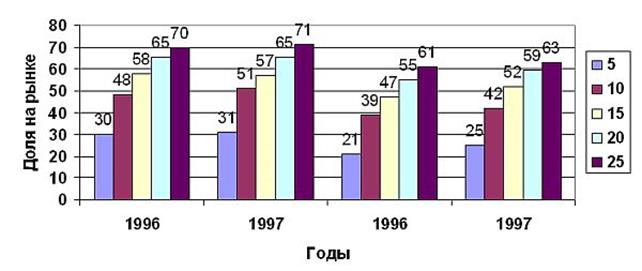

Данные приводятся раздельно в стоимостном и количественном показателях в относительных долях с указанием динамики изменения параметра относительно предыдущего года. На схемах (2.8., 2.9.) приведены соответствующие данные в стоимостных и количественных показателях. По результатам продаж 1996 и 1997 г. Для наиболее продающихся лекарственных препаратов, от первых 5 до первых 200 и лидеров производителей, от первых 5 до первых 25, что позволяет сделать определенные выводы о структуре продаж на рынке и перспективах деятельности фирмы.

|

|

|

Рис. 2.8. Лучшие препараты

Так, на первую пятерку приходится до 10% в количественном и 15% стоимостном выражении, а соответствующие данные для первых 200 – 70% от всего объема продаж. Примечательно схождение количественных и стоимостных показателей, хотя упаковки лекарств отличаются друг от друга.

Первые две сотни лекарств – это своеобразная "высшая лига" для компаний производителей и дистрибьюторов поскольку попадание туда, гарантирует достаточно высокий уровень продаж. Важным показателем, по мнению автора, может являться индекс 200 т.е. отношение препаратов вошедшие в первые 200 к общему количеству препаратов компании реализуемых в продаже. Данный индекс отражает эффективность и сбалансированность продаж компании.

Рис. 2.9. Доля крупнейших компаний.

Ассортимент товаров компаний рынка Хабаровска достигает 2300 наименований.Стремление его увеличить, без применения индекса 200, желаемого эффекта в бизнесе не гарантирует. Однако необходимость учитывать тот фактор, что портфель 200, как и список товаров компании претерпевает изменения в зависимости от спроса и рыночной ситуации. Следовательно необходимо отслеживать положение на рынке и при необходимости выполнять корректировки.

Среди компаний производителей первая пятерка контролирует 30% рынка в количественном и до 25% в стоимостном показателях. 12 –13 компаний контролируют до 50% рынка. Первые 25 компаний контролируют до 70% рынка.

Анализ причин данного положения привел к результатам того, что первые пять компаний продают около 200 наименований, таким образом, делая упор не на единственные дорогие товары, а широкий спектр хорошо известных недорогих препаратов. Аналогично поступают и дистрибьторы. Аналогичная картина характерна для лидирующих фармакотерапевтических групп. На первые две (анальгин, сердечно-сосудистые) приходится 30% рынка, первые четыре – 50% оборота, первые 10 – 80% оборота.

|

|

|

Проведенный анализ позволит определить для компании политику действий на вышеуказанных направлениях:

· определить 200 наиболее продающихся препаратов;

· 10 наиболее продающихся фармакотерапевтических групп;

· 25 компаний производителей, где продукция пользуется наибольшим спросом.

На основании полученных данных компания спланировала портфель заказов на первое полугодие 1998 года., и приняла решение ежегодно отслеживать ситуацию.

Данный вопрос приобретает особую значимость с тенденцией фармацевтических гигантов активно действовать на российском рынке, сопровождая свою компанию информационной поддержкой и способами продвижения товара, а следовательно наименования товаров (их перечень), интенсивно расширится и станет более мобилен (первые 200).

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 58; Нарушение авторских прав?; Мы поможем в написании вашей работы!