КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розрахунок теперішньої вартості ануїтету проекту

|

|

|

|

| Рік | Грошовий потік за проектом 1, тис. грн. | Грошовий потік за проектом 2, тис. грн. | Дисконто- ваний грошовий потік за проектом 1, тис. грн. | Дисконто-ваний грошовий потік за проектом 2, тис. грн. | Величина PVА (теперішня вартість ануїтету) проекту 1 | Величина PVА (теперішня вартість ануїтету) проекту 2 |

| (250) | (500) | — | (500) | |||

| 43,5 | 87,0 | |||||

| 60,48 | 226,8 | |||||

| 65,8 | 263,2 | |||||

| 57,2 | 114,4 | |||||

| — | 124,55 | — | ||||

| — | 129,6 | — | ||||

| NPV1 =230,8 | NPV2 =191,4 | 3,784 | 2,855 |

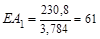

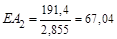

Як видно з розрахунків, для першого проекту величина чистої теперішньої вартості дорівнює 230,8 тис. грн., для другого проекту — 191,4. Якщо не брати до уваги час реалізації, то за критерієм NPV слід було б вибрати для реалізації проект 1 (оскільки NPV1 > NPV2). Однак, зважаючи на те, що перший проект буде реалізовано протягом 6 років, а другий — продовж всього 4 років, скориставшись формулою 3.1.10 розрахуємо еквівалентні ануїтети для обох проектів:

(тис. грн.);

(тис. грн.);

(тис. грн.).

(тис. грн.).

Як бачимо, при використанні іншого критерію відбору переважним є другий проект, оскільки розрахована величина еквівалентного ануїтету його вища, ніж у проекту 2:

ЕА 1 < ЕА 2 (61 < 67,04).

Слід пам’ятати, що головними умовами використання даного критерію є, по-перше, можливість відтворення інвестицій за рахунок реінвестування грошових надходжень від проекту для досягнення одночасного вибуття основних фондів по обох проектах; по-друге, припущення нескінченого реінвестування грошових надходжень, що забезпечує діяльність фірми.

Іноді в проектному аналізі витрати проекту можна досить легко визначити і кількісно продемонструвати, тоді як виразити вигоди в грошових одиницях набагато складніше. У цьому випадку такі критерії, як чиста теперішня вартість і коефіцієнт вигоди — затрати, можуть бути обчислені тільки дуже приблизно і виявитися неточними.

Критерій прийняття рішення, що оцінює проекти лише за самими витратами, називається ефективністю витрат. Він може застосовуватися, коли існує два чи більше альтернативних (тобто конкуруючих чи взаємовиключаючих) підходів для одержання одного й того ж результату. Таким чином, вигоди від альтернативних підходів аналітик визначає як рівні, і для відбору проекту не треба проводити численні розрахунки. В аналізі ефективності витрат правило прийняття рішення полягає у виборі проекту, що має найменші витрати і дає однаково бажаний результат.

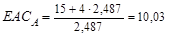

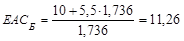

Пам’ятаючи, що усі витрати різночасові, слід витрати за проектом привести у відповідність з еквівалентними річними витратами. Наприклад, компанії потрібна копіювальна машина. Машина А коштує 15 тис. грн. з щорічними експлуатаційними витратами 4 тис. грн. Термін служби — 3 роки. Машина Б коштує 10 тис. грн. з щорічними експлуатаційними витратами 5,5 тис. грн. Термін служби — 2 роки. За інших рівних умов, якій машині віддати перевагу, якщо ставка дисконту становить 10%.

Розрахуємо еквівалентні річні затрати (ЕАC) по проектах.

Машина А:  (тис. грн.).

(тис. грн.).

Машина Б:  (тис. грн.).

(тис. грн.).

Оскільки еквівалентні річні витрати машини А менші, ніж у машини Б, перевагу слід віддати придбанню машини А.

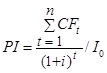

Рентабельність інвестицій (profitability index — РІ) — показник, що відображає міру зростання цінності фірми в розрахунку на 1 грн. од. інвестицій. Розрахунок цього показника проводиться за формулою

. (3.1.11)

. (3.1.11)

Даний показник оцінює грошові надходження в t -му році, одержані завдяки інвестиціям (CFt) з величиною первісних інвестицій I 0.

На відміну від попередніх критеріїв, що застосовуються до всіх вигід і витрат, критерій Бруно використовується для оцінювання потенціалу проекту в заміщенні імпорту. Цей показник визначає, чи заощаджує, чи заробляє країна іноземну валюту на внутрішньому виробництві або експорті товару в результаті проекту. При цьому критерії чиста економія іноземної валюти внаслідок відмови від імпорту товару, що виробляється тепер завдяки проекту або доходам від експорту, ділиться на витрати внутрішнього виробництва (проекту) даного товару. Він розраховується таким чином:

(3.1.12)

(3.1.12)

Даний критерій показує нам, чи виправдано з точки зору використання іноземної валюти експортувати або виробляти і споживати товар усередині країни в результаті запропонованого проекту, замість того, щоб продовжувати його імпортувати. У чисельнику формули чиста економія іноземної валюти або її одержання дорівнюють розрахунковій вартості продукції проекту в цінах імпорту (виходячи з припущення, що якби ці продукти не вироблялись усередині країни в результаті проекту, то їх імпортували б) мінус вартість імпортних витрат на проект в іноземній валюті (вираженій у тіньових цінах шляхом застосування тіньового валютного курсу в економічному аналізі).

Критерій відбору полягає в пошуку проектів з відношеннями, що дорівнюють одиниці або перевищують її. Незважаючи на те, що можуть існувати важливі політичні і соціальні причини для внутрішнього виробництва, які не враховуються в цьому критерії (як в усіх інших), критерій Бруно дозволяє нам відчути валютну привабливість проекту.

3.1.3. Порівняння проектів за допомогою

різних критеріїв оцінки

Порівняння проектів з метою прийняття правильних інвестиційних рішень є найбільш складною проблемою для планування розвитку. Навіть після того, як критерії обчислені, слід упорядкувати проекти за різними критеріями, що допоможе розкрити питання оптимального інвестиційного вибору. Оскільки кращий проект за критерієм NPV може виявитись не найпреференційнішим за критерієм B / C, в аналітика повинна бути повна ясність щодо дійсних обмежень і мети проекту.

Найчастіше застосовуються такі критерії, як NPV, коефіцієнт B / C та IRR. Оскільки всі ці показники представляють фактично різні версії однієї концепції, то можна очікувати виконання таких математичних відношень:

| NPV | B / C | IRR | |||

| Якщо | > 0, | то | > 1, | i | IRR > r |

| Якщо | < 0, | то | < 1, | і | IRR < r |

| Якщо | = 0, | то | = 1, | і | IRR = r |

Незважаючи на те, що ці відношення допомагають перевірити узгодженість між критеріями у проекті, вони надають замало вказівок про те, як провести порівняння між проектами або всередині проекту, якщо упорядкування за різними критеріями різні.

При розгляді конкретного проекту присутня загальна одностайність у разі ствердження того, що NPV майже завжди є більш преференційним критерієм, оскільки цей показник націлений на максимізацію чистих вигід для інвестора (фінансовий аналіз). Перелічені вище проблеми з IRR та коефіцієнтом B / C вимагають зосередження уваги на NPV за умови, що проект є незалежним і немає обмежень на капітальні витрати.

Існує ряд загальних правил використання альтернативних критеріїв прийняття рішень та ефективності.

Якщо у проекті є бюджетні обмеження, то треба прослідкувати, чи змінюють своє значення чисті річні грошові потоки з позитивного на негативне значення (і навпаки) понад одного разу. Якщо чисті грошові потоки змінюють знак не більше одного разу, то необхідно для ранжування проектів застосувати критерії внутрішньої норми дохідності, коефіцієнт вигоди — затрати та його різновид — коефіцієнт вигоди — затрати за наявності жорстких обмежень по капіталу.

У разі, коли чисті грошові потоки поводять себе нестійко при обмеженні операційних (виробничих) і капітальних витрат, можна скористатися показником коефіцієнта вигоди — затрати, а при обмеженні тільки капітального бюджету більш преференційним буде коефіцієнт вигоди — затрати у межах встановлених капітальних витрат.

За умов відсутності бюджетного обмеження і доступності грошових коштів необхідно оптимізувати використання ресурсів у множині вибору, збільшуючи масштаб найбільш ефективних проектів до тих пір, поки граничні вибори проекту не зрівняються з граничними витратами.

Стійкість грошових потоків передбачає використання таких критеріїв для ранжування та відбору, як показники чистої теперішньої вартості (NPV) та внутрішньої норми дохідності (IRR). Для нестійких грошових потоків слід обмежитися тільки показником NPV.

При розгляді взаємовиключаючих проектів можна застосовувати показники чистої теперішньої вартості, а щоб запобігти дискримінації великих проектів — показники внутрішньої норми дохідності. В умовах невизначеності і високої міри непевності в майбутньому критерієм відбору краще послужить строк окупності.

Подолати труднощі оцінки вигід від проекту в грошовій формі при ранжуванні проектів можна за допомогою критеріїв ефективності витрат. Як критерій у даному випадку можна використати постійні витрати для більшості комплексних товарів (продуктів).

Якщо одним з пріоритетів розвитку країни і завданням проекту є економія (надходження) іноземної валюти, то слід скористатися критерієм Бруно.

У табл. 26 запропоновані критерії прийняття рішень при виборі проекту у відповідності до характеристик і обмежень проекту.

Таблиця 26

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 85; Нарушение авторских прав?; Мы поможем в написании вашей работы!