КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление конфликтом

|

|

|

|

1. Высокая степень учета собственных интересов и пренебрежение интересами другой стороны характерно для реакции на конфликт типа:

а) соревнование;

б) сотрудничество;

в) участие;

г) уклонение;

д) поиск компромисса.

2. Конфликты в организации неизбежны, и их надо воспринимать как должное:

а) да;

б) нет;

в) конфликты надо использовать в интересах организации.

3. Причины возникновения конфликта в организации заложены прежде всего в личностных характеристиках работника:

а) да;

б) нет.

4. Конфликты всегда дестабилизируют работу организации:

а) да;

б) нет.

5. Уклонение от конфликта всегда является верным стилем его регулирования:

а) да;

б) нет.

Задание 4.3. Деловая игра.

Задание: Необходимо выбрать правильное поведение в данной ситуации. Решение необходимо обосновать.

Конфликт или сотрудничество при разработке стратегии фирмы?

«Апекс» (Apex), как и многие небольшие частные фирмы, отражает индивидуальность владельца и его стремление совершенствовать свое мастерство в управлении делами компании. «Апекс» – компания, стремящаяся во всем быть на передовых рубежах, использовать современные методы и средства управления.

«Апекс» – это завод по производству особой электропроволоки, работающий на различных рынках. Данный сектор промышленности состоит из 30 конкурирующих компаний с совокупным годовым оборотом 600 млн. долл. На долю первых четырех компаний приходится 70% годового оборота. Средний реальный темп роста продаж 2%, а в условиях увеличения инфляции – более 5%.

«Апекс» предлагает готовую конкурентоспособную продукцию к реализации на различных рыночных сегментах.

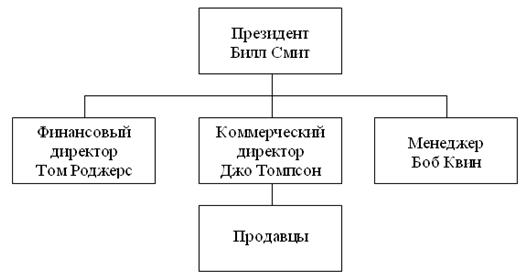

Организационная структура управления фирмой следующая (рисунок 4.5):

Рисунок 4.5 – Организационная структура управления фирмой

После возвращения из отпуска президент фирмы Билл Смит собрал исполнительный комитет.

–Я думаю, что мы можем гордиться итогами второго квартала. Мы сегодня собрались, чтобы решить, что нам следует предпринять для расширения нашей деятельности. Если мы не хотим, чтобы нас поглотили конкуренты, мы должны вырасти.

–Я думаю, – сказал Джо Томпсон, – что мои продавцы проделали хорошую работу.

–Хорошо, если бы Вы их попросили собрать все счета за последние 90 дней, тогда дело не выглядело бы так плохо, – возразил Том Роджерс.

–И еще, Джо. Ваши дистрибьюторы с Западного побережья начинают действовать как покупатели вместо того, чтобы быть служащими. Я могу сказать прямо, что если бы Боб Квин не организовал магазин при заводе, дело могло идти все хуже и хуже.

–Подождите, Том, – прервал Билл. – Я знаю, что Вы с Джо заслуживаете быть выслушанными, но мне надоело постоянно возвращаться к одним и тем же проблемам. Нам необходимо направить наши мысли в одно русло. Мне представляется целесообразным разработать несколько направлений развития, по которым мы можем идти, если наша компания хочет преуспеть в бизнесе.

–Если Вы опять собираетесь открыть дискуссию о планировании, то лучше нам остановиться на чем-нибудь конкретном, – раздраженно ответил Джо. – У меня нет времени гоняться за моими продавцами, искать ложку для еды нашим дистрибьюторам, обеспечить активную продажу собственными силами и при этом планировать все это.

–Остынь, Джо, – сказал Билл, вставая. – Я знаю, тебе тяжело, но если ты поймешь это сейчас, может быть, тогда сможешь организовать продажи на более высоком уровне.

–Хорошо, – сказал Том. – Только на прошлой неделе Квин опять жаловался, что не может планировать производство, не имея прогноза продаж.

–У него есть прогноз, – вскрикнул Джо. – Я ему говорил, что мы можем распродать завод. Что он еще хочет?

–Стой, – сказал Билл. – Так мы ничего не достигнем. Давайте продолжим эту беседу за обедом.

За обедом Томпсон сказал:

–Билл, Том и я говорили о твоих издержках. Мы предлагаем реально взглянуть на ситуацию. Мы составили список того, в чем наши сильные и слабые стороны.

Том продолжил разговор:

–У нас достаточно хорошее положение с кредитами, однако 75% наших счетов еще не оплачены, что вредит движению наличности. Если ситуация не изменится, наше финансовое положение будет нестабильным. Торговая скидка, предоставляемая «Мечинг Империал», явно завышена. Необходимо снизить ее с 20 до 10 – 15%. Наша валовая прибыль до уплаты налогов составляет 4%, хотя средняя по отрасли – 8%. Рентабельность собственного капитала – 7,7%, а наша задолженность превышает собственный капитал в полтора раза.

Если мы не будем лучше работать, нас ждут большие неприятности.

Коммерческий директор Джо Томпсон привел ряд интересных цифр:

–Наш объем продаж за последние 12 месяцев составил 17,5 млн. долл. География продаж следующая: 50% объема продаж – в радиусе 100 миль от завода; 20% приходится на район Среднего Запада, 10% продано на Севере, 20% сильно разбросаны по регионам, причем 12% средств из этого объема поступило от наших дистрибьюторов с Западного побережья.

Если рассматривать номенклатуру нашей продукции, то 25% поступлений приходится на проволоку большого диаметра, 59% – на проволоку среднего диаметра и только 16% – на тонкую проволоку. Правда, доход от продаж весовой единицы тонкой проволоки в четыре раза выше, чем от остальных видов продукции. Наши дистрибьюторы, по их отчетам, продают 60% тонкой проволоки. 50% наших постоянных клиентов дают нам 80% всех поступлений. Счета, которые Вы контролируете лично, Билл, составляют 40% нашего объема продаж.

–Джо, мне действительно очень приятно, что Вы с Томом с таким энтузиазмом взялись за дело. Эти показатели нам необходимы при разработке любого вида плана. Наша фирма ориентируется на требовательных клиентов. Мы идем на удовлетворение почти всех требований. Например, Квин закрыл производство № 2 на прошлой неделе, переключившись на выполнение задания для фирмы «Дитс» в Дес Майнесе. Иногда меня одолевают сомнения, а тот ли это путь, но мы идем навстречу клиентам. У нас лучшее время доставки продукции в отрасли. Наш средний показатель – пять недель, а у остальных предприятий он близок к девяти неделям. Качество нашей готовой продукции достаточно хорошо, даже наши клиенты редко спорят с нами по этому поводу. У нас работает группа квалифицированных специалистов, и мы достаточно много сделали, чтобы сохранить их. Вы помните, что, когда наши дела были плохи, мы уберегли наше предприятие от массовых увольнений.

Я верю, что наши соседи, так же как и мы, заботятся об экологии. Мы управляем «чистым» заводом и проявляем достаточно активности в общих делах. Мы имеем отличное оборудование. Последние приобретения идеально подходят к нашему производству. Это высокопроизводительные станки, хотя и не самые скоростные, но они дают нам возможность быстрой переналадки и обеспечивают потрясающую гибкость в производстве.

Пока Квин, к сожалению, не может обеспечить снижение брака при производстве, а это обходится нам достаточно дорого. Мы выбраковываем 30% выпуска. Стоимость повторной переработки брака составляет 10% от цены чистого сырья, идущего на изготовление продукции. У нас нет никакого прогноза, хотя, может быть, он нам и не нужен. Квин утверждает, что он не имеет возможности эффективно планировать производство. У нас не более чем на 1,5 млн. долл. запасов готовой продукции и сырья, а это ничтожно мало.

Объем продаж 140 млн. долл., и нам нужно больше следовать примеру в политике ценообразования и ведения дел. В конце концов, у нас небольшая хорошая компания, и нашим ориентиром должно быть увеличение объема продаж и через капитализацию прибыли — расширение производства.

–Но что же с нами будет, Билл, скажем, лет через пять? – спросил Джо.

–Это может прозвучать как принятие желаемого за действительное, но я хотел бы видеть годовой оборот в 30 млн. долл. с прибылью до уплаты налогов в 20%. Я не проверял вычисления, но хотел бы видеть рентабельность собственного капитала на уровне 25%, а рентабельность активов. – На этом дискуссия закончилась.

Задание 4.4. Деловые ситуации.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 218; Нарушение авторских прав?; Мы поможем в написании вашей работы!