КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибыль, норма прибыли

При определённом уровне цены уменьшение издержек ведёт к увеличению доходов, т. е. обратной стороной издержек производства является прибыль. Чем меньше издержки, тем больше прибыль и наоборот.

Количественно прибыль является разницей между доходом от реализации продукции и совокупными издержками на её производство.

По экономической природе прибыль является превращённой формой чистого дохода. Источник чистого дохода прибавочный и в определённой степени необходимый труд. Поскольку чистый доход является категорией распределения, поэтому его можно определить как реализованный избыток стоимости товара над производственными издержками.

В результате отклонения цены товара от его стоимости чистый доход количественно не совпадает со стоимостью прибавочного продукта. Обособленность издержек производителя, которые приобретают форму себестоимости, обуславливает обособление дохода, который приобретает форму прибыли.

А. Смит рассматривал прибыль, с одной стороны, как результат труда работника, поскольку стоимость, которую он прибавляет к стоимости материалов, распадается на две части: оплату его труда и прибыль предпринимателя. С другой стороны, А. Смит рассматривал прибыль как результат функционирования капитала.

Д. Рикардо считал, что величина прибыли зависит от заработной платы: прибыль увеличивается, если снижается заработная плата. Одним из главных факторов повышения прибыли является общественная производительность труда, которая возрастая ведёт к снижению стоимости рабочей силы.

По К. Марксу, прибыль – это превращённая форма прибавочной стоимости, т. е. прибыль – это функция авансированного капитала. Обособление затрат капитала в виде издержек производства приводит к тому, что прибавочная стоимость начинает представлять собой избыток стоимости (цены) товара над издержками производства и выступать в форме прибыли (р).

Многие западные экономисты при объяснении прибыли используют теорию трёх факторов производства Ж. Б. Сэя, согласно которой участие в создании стоимости принимают труд, земля и капитал. Прибыль это доход от использования средств производства (капитала) и как плату за труд предпринимателя по управлению и организации производства и, таким образом, различали доход на капитал и предпринимательский доход.

Критикуя теорию факторов производства К. Маркс обосновал положение, что новую стоимость создаёт живой труд. Однако производительность труда зависит от технологической оснащённости производства, плодородия, местоположения земельных участков и т. п. Следовательно, капитал и земля способствуют созданию большей стоимости.

Поскольку в бывшем СССР не существовало действительно рыночных отношений, то соответствующим было и отношение к прибыли. Считалось, что его можно устанавливать, корректируя цены и тарифы. Так как цена фактически рассматривалась как административный норматив, то и прибыль была продуктом нормирования. До начала 60-х годов ХХ в. господствовала мысль, что в цену достаточно закладывать рентабельность, как отношение прибыли к себестоимости на уровне 4-5%, соответственно осуществлялось ценообразование на практике. В 60-е годы в централизованную цену начали закладывать рентабельность до 15%.

В условиях современной рыночной экономики прибыль и норма прибыли являются главным ориентиром и одновременно показателем состояния производства, критерием его эффективности. Норма прибыли показывает эффективность использования всего капитала, степень его возрастания. В современных условиях ежегодная норма прибыли промышленных корпораций в США составляет 11-13%, в Западной Европе – 8-10%.

Прибыль – это разница между суммой продаж (валовой выручки) от реализации продукции и полной себестоимостью продукции.

П = Ц – С/С или (10.8)

р = W – K (10.9)

Прибыль предприятия – это разница между денежной выручкой (оптовой ценой предприятия) от реализации продукции (работ, услуг) (Ц) и полной их себестоимостью (С/С).

Прибыль предприятия, полученная от реализации продукции (работ, услуг) и откорректированная в зависимости от других доходов (+) и убытков (-) называется балансовой прибылью.

ПБ = Ц – С/С (10.10)

С 1 января 1991 г. в Украине как расчётный показатель применяется не товарная продукция, а реализованная. Поэтому масса прибыли от реализации определяется как разница между объёмом реализованной продукции (без налога с оборота) и полной себестоимостью реализованной продукции (затраты на производство и реализацию).

С 1993 г. вместо налога с оборота используется показатель налога на добавленную стоимость, акцизы.

Часть балансовой прибыли, которая остаётся после уплаты налогов и других платежей называется чистой прибылью.

ПЧ = ПБ – налоги, обязательные платежи (10.11)

С 1 января 2004 г. уменьшена ставка налога на прибыль с 30% до 25%.

Основные пути увеличения прибыли предприятия:

1. Увеличение выручки от реализации продукции (работ, услуг) на основе увеличения производства товарной продукции, повышения её качества и цены реализации.

2. Снижение себестоимости продукции.

Балансовая и чистая прибыль предприятия в общем виде отражает конечные результаты хозяйствования, являются главными показателями хозяйственной и финансовой деятельности предприятия.

Валовой доход предприятия – разница между выручкой от реализации продукции (В) и фондом возмещения израсходованных средств производства (ФВ):

ВДП = В – ФВ, или (10.12)

сумма фонда заработной платы и балансовой прибыли предприятия:

ВДП = ФЗП + ПБ (10.13)

Совокупность фонда заработной платы и чистой прибыли предприятия образует коммерческий доход предприятия, который находится в полном его распоряжении.

С точки зрения финансовых возможностей предприятия в расширенном воспроизводстве необходимо учитывать воспроизводственную эффективность предприятия. В качестве полного воспроизводственного эффекта выступает показатель валового дохода предприятия (ВДП), в качестве конечного воспроизводственного эффекта – показатель чистого продукта (ПЧ).

Таким образом, валовой доход и чистая прибыль являются источниками формирования фондов накопления и потребления и их величина, динамика, структура распределения и использования обуславливают темпы и эффективность расширенного воспроизводства предприятия.

Поэтому для предприятия (фирмы) важен вопрос размера прибыли, однако следует различать абсолютный и относительный показатели прибыли.

Абсолютная величина прибыли выражается понятием «масса прибыли». Сама по себе масса прибыли ещё ни о чём не говорит, поэтому данная величина всегда должна сопоставляться с годовым оборотом предприятия (фирмы) или величиной его капитала. Важен при этом и показатель динамики прибыли, сравнение её величины в данном году с соответствующей величиной предыдущих лет.

Относительным показателем прибыли является норма прибыли (рентабельности), которая показывает степень отдачи производственных факторов, применяемых в производстве.

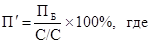

Для определения эффективности (окупаемость прибылью) текущих затрат предприятия на производство продукции (работ, услуг) применяют показатель нормы прибыли (ПІ), т. е. отношение балансовой прибыли к полной себестоимости реализованной продукции в процентах. Её формула имеет следующий вид:

(10.14)

(10.14)

ПБ – масса прибыли от реализации продукции (балансовая прибыль),

С/С – полная себестоимость.

или  (10.15)

(10.15)

Однако об эффективности производства, только по массе и норме прибыли судить нельзя. Необходимо учитывать интенсивные факторы, влияющие на движение прибыли. Это:

- рост производительности труда как результат экономии живого и овеществлённого труда;

- снижение себестоимости;

- качество продукции (работы, услуг);

- фондоотдача, т. е. эффективность использования производственных фондов.

Поэтому эффективность работы предприятия в большей степени характеризует обобщающий показатель – уровень рентабельности, который является одним из базовых показателей эффективности производства на макро- и микроуровне.

Рентабельность – это количественное определение отношения балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств в процентах. В практике хозяйственной деятельности предприятия норма (уровень) рентабельности определяется по формуле:

(10.16)

(10.16)

– норма рентабельности,

– норма рентабельности,

– балансовая прибыль,

– балансовая прибыль,

– среднегодовая стоимость основных производственных фондов,

– среднегодовая стоимость основных производственных фондов,

ОСН – стоимость оборотных нормируемых фондов.

Следовательно, норма рентабельности показывает степень эффективности (окупаемости прибылью) используемых производственных ресурсов. Рентабельность характеризует уровень отдачи и степень использования средств в процессе производства и реализации продукции (работ и услуг).

Основные пути повышения рентабельности:

- удешевление элементов авансированного капитала;

- снижение текущих затрат на производство продукции.

В конечном итоге условием и того, и другого является широкое применение в производстве результатов НТП, ведущее к росту производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, используемых в производстве.

В рыночной экономике прибыль – основа развития предпринимательской фирмы. В западной экономической литературе предлагается несколько теорий оптимизации деятельности фирмы, но в их основу принцип максимизации прибыли не заложен. Так, согласно одной из теорий, целью фирмы должна быть не максимизация прибыли, а объём продаж. Перед фирмой ставится задача достижения и удержания на возможно большем временном интервале определённого уровня прибыли. В этом случае фирма будет ориентироваться на среднеотраслевую норму прибыли, являющуюся результатом внутриотраслевой конкуренции.

|

|

Дата добавления: 2014-01-03; Просмотров: 4383; Нарушение авторских прав?; Мы поможем в написании вашей работы!