КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проекту проекту

|

|

|

|

Зміна вигоди Зміна витрат

Оцінка витрат і вигід та альтернативна вартість

Лекція 6. Методологія проектного аналізу.

| Витрати і вигоди в проектному аналізі |

Одним з основних завдань проектного аналізу є визначення цінності проекту. Цінність проекту визначається як різниця

його позитивних результатів, або вигід (надалі коротко іменованих "вигоди"), та негативних результатів, або витрат, тобто

Цінність проекту = Вигоди - Витрати

Для визначення цінності проекту необхідно оцінити всі вигоди, одержувані від проекту, і з'ясувати, чи вони перевищують витрати на нього протягом усього циклу життя. Оскільки багато активів проекту розраховано на тривалий строк служби, в проектному аналізі порівнюються майбутні вигоди з необхідними теперішніми витратами по проекту

Для проведення аналізу проектів використовується декілька концептуальних положень, серед яких виділяють додаткові витрати і вигоди.

Якщо новий проект є продовженням діяльності підприємства, здійснюється на розвиток діючого виробництва, то метою проектного аналізу є встановлення відмінності між ситуаціями "з проектом" та "без проекту". Врахування прирощених у результаті проекту вигід і витрат вимагає уточнення наведеної раніше

формули.

Цінність проекту = в результаті — в результаті

Такий підхід не тотожний зіставленню ситуацій "до проекту" та "після проекту", оскільки порівняння станів "до" і "після" проекту не бере до уваги змін у капіталовкладеннях і виробництві, що відбулися незалежно від проекту, і відтак призводить до неточного підрахунку витрат і вигід проекту.

Загалом, усі рішення щодо визначення цінності проекту, а в результаті й доцільності вкладання коштів в його реалізацію, випливають саме з порівняння додаткових вигід з додатковими витратами. Приймаючи рішення про обсяги випуску продукції, керуються правилом, згідно з яким обсяг випуску має збільшуватися доти, доки граничні витрати менші або дорівнюють граничним вигодам.

Важливим методологічним принципом у розрахунках грошових потоків є врахування безповоротних витрат та неявних вигід.

Безповоротні витрати — це вже зроблені витрати, які неможливо відшкодувати прийняттям чи неприйняттям даного проекту.

Якщо провадиться оцінка доцільності здійснення інвестиційного проекту, то всі витрати, вже зроблені до прийняття рішення про реалізацію проекту, не повинні враховуватися, бо їх не можна відшкодувати і вони жодним чином не впливають на його ефективність. Такі витрати треба виключити з вартості проекту при вирішенні питання про те, чи продовжувати роботу за проектом. На цьому етапі мають вагу лише ті витрати, які треба буде зробити (а іноді, можливо, й уникнути їх). Цінність проекту, який має завершити інший, розпочатий раніше і незакін-чений проект, залежить не від зроблених до того витрат, а лише від вартості завершення проекту. Подібно до цього, вигодами нового проекту є лише ті вигоди, які з'являться після і понад ті вигоди, які, можливо, надходять від попередньої незавершеної

діяльності.

Прикладом зроблених витрат є витрати на проведення досліджень та розрахунків ефективності проекту. Незважаючи на їх чималий обсяг, вони не повинні враховуватися при визначенні показників проекту.

Неявні вигоди — це неодержані доходи від найкращого альтернативного використання активу, внаслідок чого відбувся неявний грошовий приплив.

Необхідність урахування в проектному аналізі неявних витрат випливає з принципу альтернативної вартості. Неявні вигоди можна визначити і як грошові потоки, котрі можна було б одержати від активів, які фірма вже має. Береться до уваги, що вони не використовуються у проекті, який розглядається. Наприклад, фірма має у власності споруду, яку збирається використати у проекті. Явного грошового потоку не передбачається, але споруда є складовою витрат проекту. її можна продати за 200 тис.грн, і фірма, за мінусом податків та інших витрат, одержить 120 тис. грн. Це і є неявні витрати. Неявні грошові потоки у вигляді внесків до статутного фонду або використання матеріальних і нематеріальних активів називають ще матеріальними та нематеріальними потоками.

До неявних вигід відносять також вигоди, які не мають прямої грошової оцінки і в радянській економічній літературі називалися "соціальним ефектом". їх врахування є досить складним економічним завданням, що постає, скажімо, при проведенні екологічного аналізу. Невідчутні вигоди мають враховуватися при оцінці вигід і як зміцнення іміджу фірми ("гудвіл"), і як інші види нематеріальних активи^

У проектному аналізі необхідно уникати подвійного рахунку.

Оцінюючи проект, слід брати до уваги всі витрати і вигоди проекту, але не можна їх враховувати двічі. Наприклад, виплата процентів за кредит або одержання доходів від реалізації основних фондів можуть бути враховані як витрати двічі. Тому перелік вигід і витрат слід максимально деталізувати і дбати, щоб не допустити подвійного рахунку.

Важливе значення в проектному аналізі має підхід, при якому розрізняється економічний і фінансовий аналіз проекту.

Економічний аналіз витрат і вигід треба проводити в такому обсязі, щоб можна було визначити з достатньою точністю економічну цінність проекту і встановити відносну цінність вибору варіантів проекту. Цей аналіз повинен з'ясувати, чи проект забезпечить збут продукції за цінами, що дають прибуток. При аналізі проектів, які не передбачають одержання товарної продукції, також необхідно прогнозувати потребу в результатах його здійснення. Так, для проекту по прокладенню шосе необхідно визначити відповідні проектно-конструкторські стандарти, для освітніх проектів — кількість і розміри освітніх закладів.

Фінансовий аналіз покликаний встановити фізичну привабливість капіталовкладень для організації, яка фінансує проект, а також для гаданих учасників та осіб, що одержують вигоду від реалізації проекту, і дати загальну схему фінансового плану, який би забезпечував наявність коштів на здійснення проекту. Як і у випадку технічної експертизи, економічний, фінансовий та інші види аналізу можуть, при потребі, провадитись детальніше після аналізу здійснимості проекту.

Результатом аналізу здійснимості проекту може бути висновок про необхідність подальших пошуків в інших галузях з метою сприяння успішній реалізації проекту і досягнення намічених ним цілей. До таких заходів можуть відноситись удосконалення методів керівництва і підвищення кваліфікації персоналу організації, що здійснює проект; зміна політики в галузі макроекономіки або окремих секторів економіки; забезпечення підтримки з боку зацікавлених у проекті осіб. На практиці аналіз проекту вперше було застосовано щодо великих капіталомістких проектів (наприклад, спорудження гребель, електростанцій та автострад), а консалтингові фірми, які часто залучаються до розробки таких обгрунтувань, починали свою діяльність як інженерні фірми. Тож технічні аспекти здійснимості переважали над іншими і розроблялися краще.

Для прикладу наведемо таблицю врахування витрат і вигід при проведенні економічного та фінансового аналізу.

| Альтернативна вартість та альтернативні рішення |

Поняття альтернативної вартості (opportunity cost) є основоположним для проведення аналізу витрат і вигід. Більше того, визначальною рисою різних економічних систем є те, яким чином враховується альтернативна вартість при прийнятті рішень. Ефективнішою є система, що забезпечує найповніше врахування альтернативної вартості. Оскільки для задоволення всіх потреб завжди бракує ресурсів, постає завдання оптимального використання доступних ресурсів. Потенційно будь-які ресурси можна використати кількома способами. Так, земельну ділянку в місті можна використати для спорудження на ній житла, адміністративних будинків, промислових підприємств або закладення парку. Резерви іноземної валюти країни можна використати для імпортування споживчих товарів, придбання промислової сировини або для інвестування в капітальне будівництво. Використання ресурсів на одні цілі неминуче виключає можливість іншого їх використання. Альтернативна вартість використовуваного певним чином ресурсу визначається цінністю, яку він міг би мати при використанні найкращим з можливих альтернативних способів. Концепція альтернативної вартості є простим, але потужним знаряддям, що відіграє центральну роль в аналізі витрат і вигід.

Зупинимось на розгляді альтернативної вартості докладніше.

Розглядаючи питання про витрати виробника, до уваги беруть сировину, матеріали, витрати робочого часу, необхідні інструменти й механізми тощо. Потім проводиться оцінка цих ресурсів у грошовому виразі. Вважається, що витрати на виробництво певного товару дорівнюють сумі проведених грошових оцінок. Тут немає помилки, але питання, чому ці ресурси мають саме таку грошову оцінку, лишається без відповіді.

Згідно з концепцією альтернативної вартості, грошова оцінка ресурсів відображає їх цінність при найкращому альтернативному використанні. Для пояснення цієї думки наведемо приклад. При збільшенні обсягів будівництва зростає попит на деревину, внаслідок чого її вартість збільшується. Відтак збільшуються і витрати на виробництво дерев'яних меблів, оскільки їх виробники мають сплачувати зрослу вартість сировини.

Розглянемо ще один, складніший приклад використання альтернативної вартості в економічному аналізі. Країна імпортує сухе молоко, після переробки якого одержує звичайний продукт для реалізації на внутрішньому ринку. Якою буде його економічна ціна, якщо розробити в країні програму розвитку тваринництва для виробництва звичайного молока? Дорівнюватиме вона витратам на його виробництво в країні з певною надбавкою чи має бути прирівняна до паритетної ціни імпорту? Саме вартість імпорту та переробки молока становить альтернативну вартість виробництва молока в країні. Звичайно, навіть якщо вітчизняні витрати будуть вищі, ніж імпортні паритетні ціни, країна може вирішити питання виробництва власного молока, щоб забезпечити зайнятість населення та незалежність від імпорту. Але таке рішення призведе до чистих втрат національного доходу.

Подібним чином концепція альтернативної вартості пояснює і вартість робочої сили. Так, при відкритті в країні спільних підприємств, заробітна плата на яких вища за звичайну, збільшуються витрати на заробітну плату і на інших підприємствах.

Споживча ціна на товар є його альтернативною вартістю. Люди платять за товар не ту ціну, яку вони складають самі, а ту, за якою цей товар оцінюється при найкращому альтернативному використанні.

Наведемо ще один приклад використання альтернативної вартості в проектному аналізі.

Для визначення альтернативної вартості капіталу використовуються маргінальні або останні проекти оптимальної державної чи корпоративної інвестиційної програми. Це дає можливість враховувати як можливі інвестиції, так і найнижчий прийнятний прибуток від капіталу. Простіше кажучи, ми можемо визначити альтернативну вартість капіталу, якщо відомі всі можливості Щодо вкладення капіталу та розміри доступного капіталу. На жаль, у реальному житті практично неможливо напевне визначити всі інвестиційні можливості, а відтак і досягти абсолютної точності альтернативної вартості капіталу.

При підготовці проектів здійснюється аналіз альтернативних рішень щодо досягнення мети проекту. Оскільки здійснення, проекту спрямоване на досягнення певної мети, то після його ідентифікації, тобто чіткого формулювання поставленої мети та її структуризації, проводиться розгляд можливих або альтернативних рішень про шляхи її досягнення. Розглянемо всю можливу множину типів-цих шляхів:

♦ взаємовиключні рішення;

♦ заміщувальні рішення;

♦ незалежні рішення;

♦ синергетичні рішення;

♦ взаємодоповнюючі рішення;

♦ умовні рішення.

До взаємовиключних належать такі рішення, прийняття одного з котрих виключає прийняття іншого. За приклад може слугувати рішення щодо створення на конкретній земельній ділянці зони відпочинку чи спорудження металургійного комбінату.

До заміщувальних належать рішення, прийняття яких тим чи іншим чином сприяє досягненню різних' цілей. Наприклад, гребля будується і для роботи гідроелектростанції, і для зрошення сільськогосподарських угідь. Але технічні характеристики греблі для досягнення оптимальної роботи станції та для оптимального зрошення різні. Відтак, можливі рішення про технічні характеристики греблі будуть заміщувальними, оскільки вони так чи інакше враховують обидві мети.

До синергетичних належать рішення, прийняття одного з котрих збільшує ефективність прийняття іншого. Наприклад, модернізація залізничного вокзалу та морського порту міста.

До взаємодоповнюючих належать такі рішення, реалізація одного з яких є необхідною умовою реалізації іншого.

До умовних належать рішення, прийняття одного з котрих є можливим лише за умови прийняття іншого. Наприклад, встановлення системи очищення викидів та запуск котельної.

6.2. Цінність грошей у часі

Головними причинами зміни вартості грошей у часі є інфляція, ризик та схильність до ліквідності.

Інфляція — це процес, який характеризується підвищенням загального рівня цін в економіці певної країни та зниженням купівельної спроможності грошей. Інфляція проявляється у переповненні сфери обігу товарів грошима внаслідок їх надмірного випуску або у скороченні товарної маси в обігу при незмінній кількості випущених грошей. Головними чинниками інфляційних процесів є не зумовлена зростанням товарної маси в обігу емісія грошей, порушення пропорційності виробництва та обігу, а також помилки в політиці ціноутворення.

Ризик — це нестабільність, непевність у майбутньому. Через непевність у майбутньому ризик з часом зростає, люди хочуть уникнути ризику, тож вище цінують ті гроші, що є сьогодні, ніж ті, що будуть у майбутньому.

Схильність до ліквідності — це перевага, віддана наявним грошам перед іншими цінностями та ризикованими вкладеннями. Коли люди вкладають свої гроші, сподіваючись на майбутні надходження, вони очікують високої винагороди як компенсації за втрату ліквідності, що й впливає на цінність грошей у часі.

У проектному аналізі при оцінці ефективності інвестиційного проекту порівняння поточних та майбутніх витрат та вигід здійснюється шляхом приведення (дисконтування) їх реальної грошової вартості до початкового періоду (періоду прийняття рішення, базового періоду).

Основою дисконтування є поняття "часової переваги" або зміни цінності грошей у часі. Це означає, що раніше одержані гроші мають більшу цінність, ніж гроші, одержані пізніше, що зумовлюється зростанням ризиків і невизначеності у часі.

Дисконтування означає перерахунок вигід і витрат для кожного розрахункового періоду за допомогою норми (ставки) дисконта. При дисконтуванні за допомогою приведеної процентної ставки, що визначається альтернативними інвестиційними можливостями, здійснюється розрахунок відносної цінності однакових грошових сум, одержуваних або сплачуваних у різні періоди часу.

Дисконтування ґрунтується на використанні техніки складних процентів. Так, інвестований під 10% річних один долар США через рік є еквівалентним $ 1,1 ($ 1+ 10% від $ 1), через 2 роки - $ 1,21 ($ 1+ 10% від $ 1,1), через три роки - $ 1,33 ($ 1+ 10% від $ 1,21) і т.д.

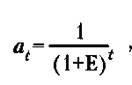

Приведення до базисного періоду витрат і вигід t-гo розрахункового періоду проекту зручно здійснювати через їх множення на коефіцієнт дисконтування άt що визначається для постійної норми дисконта Е як:

де t — номер кроку розрахунку.

З погляду інвесторів, сума, яку вони одержать колись у майбутньому, має тим меншу цінність, чим довше її доводиться чекати, оскільки більшою буде сума втрачених за період очікування доходів. Так, при тій самій процентній ставці 10% зобов'язання виплатити $1 через рік коштує сьогодні $0,91 (1 поділити на 1,1 в ступені 1), через два роки — $0,83 (1 поділити на 1,1 в ступені 2), через три роки — $0,75 (1 поділити на 1,1 в ступені 3), а через десять років — лише $0,39.

Результат порівняння двох проектів з різним розподілом витрат і вигід у часі може істотно залежати від норми дисконта. Питання визначення величини норми дисконта досить істотне.

У стабільній ринковій економіці величина норми дисконта стосовно власного капіталу визначається з депозитного процента по вкладах з урахуванням інфляції та ризиків проекту. Якщо норма дисконта буде нижчою депозитного процента, інвестори волітимуть класти гроші в банк. Якщо норма дисконта істотно перевищуватиме депозитний банківський процент (з урахуванням інфляції та інвестиційних ризиків), виникне підвищений попит на гроші, а отже, підвищиться банківський процент.

Норма дисконта стосовно позикового капіталу являє собою відповідну процентну ставку, яка визначається умовами процентних виплат і погашення позик.

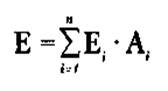

У випадку змішаного капіталу норму дисконту приблизно може бути знайдено як середньозважену вартість капіталу (Wtighted Average Cost of Capital), розраховану з огляду на структуру капіталу, податкову систему, умови виплат тощо. Таким чином, якщо є п видів капіталу, вартість кожного з яких після сплати податків дорівнює Еi-, і його частка у загальному капіталі становить Аi, то норма дисконта Е приблизно дорівнює

В умовах перехідної економіки, коли депозитний процент по вкладах не визначає реальної ціни грошей, можливе використання двох підходів.

Для оцінки ефективності з позицій економічного аналізу норма дисконта повинна відображати не лише чисто фінансові інтереси держави, а й систему преференцій членів суспільства щодо відносної значущості доходів у різні часові проміжки. В цьому разі значення норми дисконта встановлюється державою як особливий соціально-економічний норматив.

Для оцінки ефективності з позицій фінансового аналізу норма дисконта визначається суб'єктом господарської діяльності з урахуванням альтернативних та доступних на ринку вкладень з порівнянним ризиком.

Для одержання коректних результатів при проведенні розрахунків критеріїв ефективності інвестиційних проектів необхідне дотримання таких умов:

1. Початковий розрахунковий період проекту має бути чітко позначений як нульовий або як перший. Якщо передбачаються значні капітальні вкладення у початковому розрахунковому періоді, часто застосовується система з нульовим періодом.

2. Вибір моменту часу для дисконтування грошових потоків має бути узгоджений до початку розрахункового періоду для всіх витрат даного періоду.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 820; Нарушение авторских прав?; Мы поможем в написании вашей работы!