КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки производства в краткосрочный и долгосрочный периоды времени

|

|

|

|

Краткосрочный период функционирования фирмы – это период времени, в течение которого фирма не может изменить объем, по крайней мере, одного из имеющихся у нее видов производственных ресурсов. Для увеличения объема выпуска продукции предприятие может только более интенсивно использовать имеющееся оборудование, но при этом наблюдается закон убывающей отдачи.

Суть закона – при приложении к постоянному фактору производства (капитал) переменного фактора (труд), с увеличением последнего будет наблюдаться рост объема производства, но этот процесс не бесконечен, и, достигнув максимальной точки – объем производства с увеличением переменного фактора начнет снижаться, т.к. в производстве будет наблюдаться перенасыщение переменным фактором (трудом).

Долгосрочный период времени это период в течение, которого фирма может изменить количество всех занятых ресурсов. Этот период достаточен для расширения предприятия, закупки нового оборудования, внедрения новой техники, что первоначально приводит к увеличению объемов производства и прибыли, но также наступает момент, когда дальнейшее расширение производства не способствует снижению издержек, а наоборот, приводит к их увеличению.

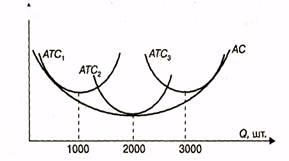

Допустим, наша хлебопекарня выпекает булочки. Проанализировав издержки, мы пришли к выводу, что минимальными они будут при производстве 1000 булочек ежедневно (АТС1). Если пекарня будет выпускать большее количество булочек, то ее средние валовые издержки возрастут.

Рис. Средние издержки фирмы в краткосрочном и долгосрочном периодах: АТС1, АТС2, АТСз — кривые средних валовых издержек в краткосрочном периоде; АС — кривая средних издержек в долгосрочном периоде.

Избежать действие закона убывающей отдачи можно, только расширив масштабы производства, открыв новый цех с новым оборудованием.

На этом новом, более крупном предприятии (АТС2) закон убывающей отдачи начнет действовать при большем объеме выпуска, и минимальные издержки на одну булочку будут достигнуты при выпечке 2000 шт. ежедневно.

Если мы и дальше будем расширять предприятие, то кривая средних валовых издержек АТС3 поднимется вверх и минимальные издержки при выпечке 3000 булочек будут выше, нежели при выпечке 2000 булочек. Дуга АС, описывающая кривые АТС1 АТС2, АТС3, будет представлять собой кривую долгосрочных средних валовых издержек при разных масштабах производства. Таким образом, минимальными издержки будут при выпечке 2000 булочек ежедневно.

3. Прибыль: сущность и функции. Экономическая и бухгалтерская прибыль.

Прибыль – это часть валового дохода, которая формируется в системе коммерческого расчета и выступает как разность между валовой продукцией и валовыми издержками.

Экономическая прибыль – это разница между валовым доходом и экономическими (явными и альтернативными) издержками.

Бухгалтерская прибыль – это разность между валовым доходом фирмы и ее явными (бухгалтерскими) издержками.

Прибыль как цель предпринимательской деятельности реализуется в ее функциях:

· Учетная – т.е. реализуется в целой системе показателей (абсолютная величина прибыли, норма прибыли, как отношение к издержкам производства, капиталу и объему продаж).

· Стимулирующая – заключается в том, что прибыль побуждает фирму увеличивать объемы продаж и уменьшать издержки, повышать производительность труда.

· Распределительная – прибыль в процессе ее использования является источником формирования фондов потребления и накопления.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 680; Нарушение авторских прав?; Мы поможем в написании вашей работы!