КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Увеличение пассива (уменьшение – наоборот)

|

|

|

|

Задание.

Как читать Отчет о движении денежных средств нефинансисту?

Доходы - Расходы = Финансовый результат

♦ Важно помнить, что в PL все доходы и расходы учитываются на тот момент, когда они заработаны или понесены. Это не означает, что деньги уже получены или уплачены – реальное движение денежных средств может произойти гораздо позднее, в соответствии с конкретными условиями контракта. Этот метод бухгалтерского учета называется "методом начислений".

♦ Соответственно, чистая прибыль в PL еще не представляет собой чистый приток денежных средств.

Отчёт о движении денежных средств показывает приток и отток денежных средств. Управленческий план/отчёт о движении денежных средств позволяет сбалансировать денежные потоки, чтобы суммарный приток средств по основной, инвестиционной и финансовой деятельности всегда обеспечивал необходимые платежи во избежание кассовых разрывов.

Приток денежных средств – Отток денежных средств = Чистый денежный поток.

Рассмотрим основные хозяйственные операции предприятия и порядок их отражения в балансе, а также изменения, которые в нем происходят.

Вы решили создать ООО по изготовлению мебели. Вы нашли помещение, которое можно взять в долгосрочную аренду с правом выкупа и за аренду которого вы будете платить по 50 000 рублей в месяц.

Вам потребуется приобрести лицензию на право заниматься этой деятельностью, стоимость которой 200 000 рублей. Кроме того, необходимо оборудование, стоимость которого 3 млн. рублей, и минимум материалов (примерно на 1 млн. рублей), которые в дальнейшем можно будет периодически пополнять за счет полученной выручки. Взнос учредительский составит 2 млн. руб. Остальные 2 млн. 500 тыс.руб. вы договорились взять в банке на 6 месяцев под 30% годовых.

Операция 1.

Вы открываете в банке расчетный счет для своего предприятия и перечисляете средства учредителей (2 млн. руб.) на счет предприятия. Данная операция показывает, что в дело инвестировано акционерного капитала на сумму 2 млн. руб. и теперь ваше предприятие, которое следует рассматривать как самостоятельную единицу, имеет 2 млн. руб. наличными в банке. Наличность отражается в активе баланса. Но теперь у предприятия есть и обязательство (пассив). Предприятие должно акционерам 2 млн. руб. Эту сумму будем называть уставным капиталом.

Метод записи содержания каждой коммерческой сделки в виде простого математического уравнения, которое показывает, откуда пришли деньги или их эквивалент и на что они израсходованы.

Операция 2.

Вы получили для своего предприятия кредит в банке на сумму 2 млн. 500 тыс. руб. В результате этой операции увеличивается сумма денежной наличности на счете предприятия и одновременно возникает обязательство по краткосрочным кредитам банка. В итоге мы видим, сколько денег имеется и откуда они поступили.

Операция 3.

Приобретено оборудование стоимостью 3 млн. руб. Оно должно быть показано в активе по статье «Основные средства». Одновременно нужно показать уменьшение денежных средств на счете предприятия. Данная операция не повлияла на обязательства предприятия, поэтому в пассиве никаких изменений не произошло: часть одного актива заменили на другой. Предприятие все еще имеет 4 млн. 500 тыс. руб. активов и столько же обязательств. Активы сейчас состоят из стоимости оборудования и денежной наличности.

Операция 4.

Уплачено за лицензию 200 тыс. руб. Это одноразовая, но крупная сумма. Сразу списать ее на расходы текущего месяца - значит увеличить себестоимость продукции и уменьшить сумму прибыли. Эта сумма относится на расходы будущих периодов и будет списываться на производство постепенно, на протяжении года.

Следовательно, в активе добавляется еще одна статья - «Расходы будущих периодов» на сумму 200 тыс. руб. и одновременно на эту же сумму уменьшаются денежные средства предприятия. Опять изменения произошли только в активе, так как обязательства в связи с этим хозяйственным актом не изменились.

Операция 5.

На оставшиеся деньги закуплены материалы на сумму 1 300 тыс. руб. и на 500 тыс. руб. - в кредит. В результате этой операции на предприятии появляются материалы на сумму 1 800 тыс. руб., для чего в активе отводится еще одна строка. Одновременно покажем уменьшение денег на счете в банке на сумму 1 300 тыс. руб. и обязательства поставщикам в пассиве на сумму 500 тыс. руб.

Операция 6.

Списаны израсходованные за текущий месяц материалы в затраты основного производства на сумму 1 400 тыс. руб. В активе добавляется статья «Затраты в незавершенном производстве», в которой показаны эти затраты на сумму 1 400 тыс. руб., и одновременно по активу уменьшены запасы материалов на эту же сумму.

Операция 7.

Начислена амортизация оборудования из расчета, что оно будет служить 5 лет. Следовательно, ежегодно сумма его износа составит 600 тыс. руб. (3000/5), а за месяц - 50 тыс. руб. В результате этой хозяйственной операции первоначальная стоимость оборудования уменьшится на 50 тыс. руб., а затраты по основному производству возрастут, соответственно, на эту же сумму Одновременно можно отнести и часть расходов будущих периодов на затраты отчетного месяца из расчета, что их решено списать на основное производство в течение 10 месяцев. Тогда сумма месячной амортизации расходов будущих периодов составит 20 тыс. руб. На эту сумму данная статья актива уменьшится, а сумма затрат предприятия на производство продукции, соответственно, возрастет.

Операция 8.

Начислена зарплата за выполненный объем работ -300 тыс. руб. В результате этой операции возрастут затраты основного производства (актив баланса) и в то же время увеличатся обязательства предприятия по пассиву на эту сумму. В пассиве появится статья «Задолженность персоналу по оплате труда». Одновременно нужно произвести удержания из зарплаты подоходного налога - в среднем 13%, или 39 тыс. руб. В связи с этим задолженность по оплате труда уменьшится на 39 тыс. руб. и появится задолженность бюджету на эту же сумму.

Операция 9.

Необходимо отчислить органам социального страхования 20% от суммы начисленной заработной платы, т.е. 60 тыс. руб. На эту сумму увеличиваются затраты предприятия и обязательства перед органами социального страхования.

Нужно сделать также начисления и других налогов и выплат, включаемых в себестоимость продукции (земельный налог, транспортный и др.). В результате затраты предприятия и обязательства по расчетам с бюджетом возрастут на 10 тыс. руб.

Операция 10.

За отчетный месяц отгружено продукции покупателям на сумму 3 млн. руб., за которую поступила выручка на расчетный счет предприятия в сумме 2 млн. руб. В итоге денежные средства возросли на сумму 2 млн. руб., появилась дебиторская задолженность, в активе 1 млн. руб., а в пассиве баланса возник новый источник - доходы предприятия от реализации продукции.

Операция 11.

Оплачены счета за электроэнергию и телефон на сумму 20 тыс. руб. и за аренду помещения - согласно договору 50 тыс. руб., из-за чего денежные средства уменьшились на 70 тыс. руб., а затраты возросли, соответственно, на эту же сумму.

Операция 12.

Произведены отчисления налога на добавленную стоимость (НДС) и других налогов и платежей от выручки на сумму 250 тыс. руб. Это привело к уменьшению доходов предприятия и увеличению задолженности бюджету на 250 тыс. руб.

Операция 13.

Начислены проценты за кредит в размере 2,5% от суммы 2500 тыс. руб., т.е. 62,5 тыс. руб. На эту сумму увеличились затраты предприятия и одновременно обязательства перед банком по кредитам.

Операция 14.

В конце месяца нужно подсчитать все расходы предприятия по основному производству и списать их на уменьшение доходов, куда уже списаны и другие расходы. Всего расходы за месяц по основному производству составили 1972,5 тыс. руб. Остаток незавершенного производства - 20 тыс. руб. Следовательно, себестоимость готовой продукции – 1952,5 тыс. руб. На эту сумму мы уменьшаем затраты основного производства и одновременно уменьшаем доходы по пассиву. В итоге по счету «Прибыли и убытки» останется прибыль в сумме 797,5 тыс. руб.

Операция 15.

После определения финансового результата необходимо начислить налог на имущество (недвижимость) в размере 1 % от стоимости имущества - 50 тыс. руб. Налог на прибыль составит 160 тыс. руб. После этой операции сумма прибыли уменьшится на 210 тыс. руб., а обязательства перед бюджетом, соответственно, увеличатся.

Операция 16.

Часть прибыли в размере 250 тыс. руб. направлена на расширение производства (приобретение оборудования). В результате этой операции в активе сумма денежной наличности уменьшится на 250 тыс. руб. и, соответственно, увеличится сумма основных средств.

Операция 17.

В связи с инфляцией произведена переоценка основных средств - их стоимость увеличилась на 150 тыс. руб., а в пассиве появится новая статья «Добавочный капитал», где будут отражаться фонд переоценки имущества и эмиссионный доход.

В итоге на конец первого месяца предприятие будет иметь следующий баланс.

2. Оценка имущественного положения предприятия. Оценка капитала, вложенного в имущество.

Целью анализа структуры баланса является изучение величины и динамики средств предприятия и источников их формирования. Этому должна предшествовать общая оценка динамики активов предприятия, которая рассматривается одновременно с динамикой финансовых результатов предприятия.

Анализ выполняется балансовым способом по активу баланса-нетто.

Увеличение актива.

| Рациональное | Нерациональное |

| 1) Увеличение стоимости ОС, увеличение стоимости имущества производственного предназначения (за исключением переоценки ОС) | 1) Увеличение незавершенного производства |

| 2) Увеличение уровня запасов при увеличении объемов реализации | 2) Чрезмерное увеличение ДЗ (допускается в пределах 20-40% от ТА) |

| 3) Увеличение ДС на счетах предприятия в пределах 10-30 % от величины ТА | 3) Увеличение ДС до величины 30 % от ТА |

| 4) Увеличение суммы отгруженных товаров до достижения ими доли от текущих активов 20-40% |

Уменьшение актива.

| Рациональное | Нерациональное |

| 1) Уменьшение величины запасов при уменьшении объемов продаж | 1) Снижение ДС до величины менее 10 % от ТА |

| 2) Уменьшение ДЗ до 20-40% от ТА | 2) Уменьшение производственных запасов при увеличении объема продаж |

| 3) Уменьшение незавершенного производства | |

| 4) Уменьшение расходов будущих периодов |

При оценке имущественного положения предприятия рассчитываются и анализируются показатели состояния и движения ОС.

Для углубления анализа имущества предприятия более подробно анализируются запасы (по их основным составляющим), а также ДЗ по структуре, по срокам образования (доля просроченной ДЗ, безнадежной ДЗ – сроком свыше 3-х мес.) на основании ф. № 5 Приложения к балансу.

Анализ выполняется балансовым способом по пассиву баланса-нетто.

| Рациональное | Нерациональное |

| 1) Увеличение УК | 1) Увеличение ЗК до 50% от ВП |

| 2) Увеличение фондов и резервов, созданных за счет прибыли | 2) Чрезмерное увеличение КЗ |

| 3) Увеличение нераспределенной прибыли |

Общие признаки «хорошего» баланса и его положительной динамики:

1) рациональное увеличение ВБ;

2) отсутствие убытков;

3) темпы роста ТА должны опережать темпы роста ПА, доля первых должна быть выше доли последних (при этом следует учитывать и отраслевые особенности);

4) доля СК должна быть выше доли ЗК, темпы роста СК должны превышать темпы роста ЗК;

5) темпы роста КЗ и ДЗ должны примерно соответствовать друг другу;

6) темпы роста ЧОК должны превышать темпы роста ВБ, доля ЧОК в ВБ должна увеличиваться.

Анализ структуры и изменения статей баланса показывает:

- какова величина текущих и постоянных активов, как изменяется их соотношение, а также за счет чего они финансируются;

- какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

- какую долю активов составляют товарно-материальные запасы и ДЗ;

- насколько велика доля собственных средств и в какой степени компания зависит от заемных ресурсов;

- каково распределение заемных средств по срочности;

- какую долю в пассивах составляет задолженность перед бюджетом, банками и перед трудовым коллективом.

3. Анализ и оценка устойчивости финансового состояния предприятия, показатели финансовой устойчивости.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде всего, с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Показатели фин. устойчивости:

- абсолютные:

1) показатели, характеризующие излишек или недостаток источников формирования запасов;

2) показатели, характеризующие излишек или недостаток активов для покрытия соответствующей группы обязательств;

- относительные:

1) коэффициенты обеспеченности запасов и затрат источниками формирования;

2) коэффициенты ликвидности и платежеспособности;

3) показатели, характеризующие состояние и движение основных средств предприятия;

4) показатели, характеризующие структуру оборотных средств предприятия, их обеспеченность источниками формирования;

5) показатели, характеризующие структуру капитала и степень фин. независимости предприятия.

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств – показатели 3.1 – 3.10) и от оптимальности структуры активов предприятия (показатели 1.1. – 1.4.), в первую очередь – от соотношения основных и оборотных средств, а также от уравновешенности отдельных видов активов и пассивов предприятия (показатели 1.5 – 2.3).

Разные аналитики предлагают свои способы классификации типов финансовой устойчивости.

Г. Корнякова выделяет четыре типа финансовой устойчивости. Ее методика позволяет избежать условностей, неизбежных при использовании первой методики в ходе внешнего анализа деятельности предприятия.

1. Наиболее устойчивое финансовое положение, когда собственный капитал полностью покрывает внеоборотные активы и запасы.

2. Достаточно высокая устойчивость, когда собственный капитал полностью покрывает внеоборотные активы и более 50 % запасов.

3. Удовлетворительная (преемлемая) устойчивость, когда собственный капитал покрывает внеоборотные активы и на 25-30 % формирует запасы.

4. Крайне неустойчивое финансовое состояние, когда собственный капитал не покрывает даже внеоборотные активы.

Представляется целесообразным дополнить этот перечень неустойчивым финансовым состоянием, когда собственный капитал покрывает только внеоборотные активы.

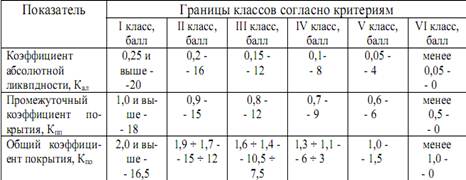

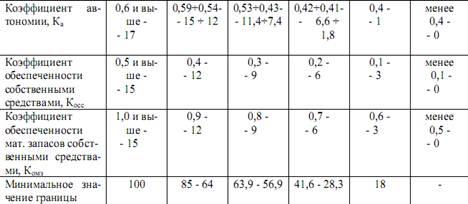

Л.В. Донцова и Н.А. Никифорова предлагают проводить оценку устойчивости финансового состояния на основе значений финансовых коэффициентов. Предприятия разделяются на пять классов в зависимости от количества набранных баллов.

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств.

II класс - предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматриваются как рискованные.

III класс - проблемные предприятия, здесь вряд ли существует риск потери средств, но полное получение процентов представляется сомнительным.

IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению, кредиторы рискуют потерять свои средства и проценты.

V класс - предприятия высочайшего риска, практически несостоятельные.

М.С. Абрютина и А.В. Грачев ввели в оценку финансового состояния понятие индикатора финансовой устойчивости. В качестве такого индикатора они предлагают разность между собственным капиталом и нефинансовыми активами. При этом шкала измерения финансово-экономического состояния предприятия может быть представлена в самом укрупненном виде тремя позициями:

1. Чистое кредитование. СК > (ПА+З), ТА-З > ЗК

2. Равновесие. СК = ПА+З, ТА-З = ЗК

3. Чистое заимствование. СК < ПА+З, ТА-З < ЗК

4. Оценка платежеспособности и ликвидности

Ликвидность баланса характеризуется наличием у предприятия оборотных средств в размере, хотя бы теоретически достаточном для покрытия его обязательств, хотя бы и с нарушением конкретных сроков погашения.

Ликвидность актива – его способность трансформироваться в ДС. Степень ликвидности характеризует период времени, необходимый для трансформации актива в наиболее ликвидные – ДС.

Платежеспособность характеризуется наличием ДС и их эквивалентов (ДА) в размере, достаточном для погашения кредиторской задолженности, требующей немедленного погашения.

После группировки актива баланса по уменьшению ликвидности, а пассива – по уменьшению срочности погашения, производится анализ ликвидности баланса (таблица):

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА (с 2003 г.)

| АКТИВ | ПАССИВ | ||||

| Усл. обоз. | Группа актива | Коды строк | Усл. обоз. | Группа пассива | Коды строк |

| А1 | Наиболее ликвидные | 260+250 | П1 | Наиболее срочные обязательства | |

| А2 | Быстро реализуемые | 240 + 215 товары отгруженные – безнадежная ДЗ – авансы выданные | П2 | Краткосрочные обязательства | 690 – 620 – 640 – 650 |

| А3 | Медленно реализуемые | 210 – 215 товары отгруженные – РБП – 216 неликвидные залежалые материальные ценности + 220 + 270 + авансы выданные | П3 | Долгосрочные обязательства | |

| А4 | Труднореализуемые | 190+230 | П4 | Постоянные (устойчивые) пассивы | 490 + 650 |

| А5 | Неликвидные активы | 216 РБП + неликвидные залежалые материальные ценности + безнадежная ДЗ | П5 | Доходы будущих периодов | |

| ВА | Баланс | ВП | Баланс |

Абсолютная ликвидность:

А1>=П1, А2>=П2, А3>=П3, А4<=П4, А5<=П5

Текущая ликвидность – способность предприятия погасить наиболее срочные и среднесрочные обязательства:

А1+А2>=П1+П2

Перспективная ликвидность – способность предприятия в будущем погасить долгосрочные обязательства:

А3>=П3

Комплексная оценка ликвидности учитывает различную значимость соответствующих групп активов и пассивов:

- ликвидность баланса достаточная.

- ликвидность баланса достаточная.

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ

| Коэф-т | Экономическая интерпретация | Формула | Рекомендуемое значение | Примечание |

| Коэф-т абс. лик-ти | Какая часть краткосрочных обязательств может быть погашена немедленно |

|

| Рост в динамике – положительное явление |

| Коэф-т промежуточной (срочной, быстрой) ликвидности | Какая часть краткосрочных обязательств может быть погашена в ближайшее время за счет средств на счетах, в ценных бумагах, а также своевременных поступлений по расчетам |

|

| Желателен уточненный расчет с исключением безнадежной ДЗ |

| Коэф-т текущей ликвидности (общий коэффициент покрытия) | Какая часть текущих обязательств по кредитам и расчетам может быть погашена при мобилизации всех оборотных средств |

|

| Рост в динамике – положительное явление, если это происходит не за счет чрезмерного роста ДЗ и неликвидных запасов |

| Коэф-т маневренности собственных оборотных средств | Характеризует ту часть собственных оборотных средств, которая имеет абсолютную ликвидность |

| - | Рост в динамике – положительное явление |

| Общая степень платежеспособности | Характеризует средние сроки возможного погашения задолженности организации перед кредиторами. Валовая выручка берется с учетом НДС (18%) |

| - | Снижение в динамике - положительное явление |

| Степень платежеспособности по текущим обязательствам | Характеризует средние сроки возможного погашения текущей задолженности организации перед кредиторами |

|

| Снижение в динамике – положительное явление |

Для оценки ликвидности организации также используется определение размера чистых активов предприятия – ЧА. Необходимость расчета ЧА обусловлена действием ГК – сравнение суммы ЧА с зарегистрированной величиной УК.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 591; Нарушение авторских прав?; Мы поможем в написании вашей работы!