КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3.2 Анализ затрат на производство и реализацию продукции

|

|

|

|

РАЗДЕЛ 3. ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

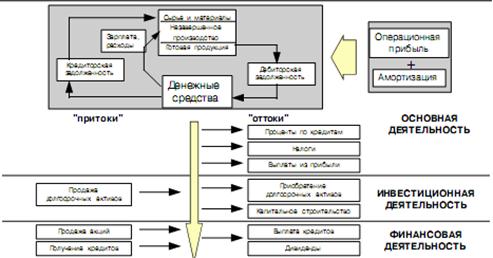

Схема формирования денежных потоков

Расчет и оценка денежных потоков.

Одним из главных условий нормальной деятельности компании является обеспеченность ДС, оценить которую позволяет анализ ДП.

ДП – это ДС, получаемые предприятием от всех видов деятельности и расходуемые на обеспечение дальнейшей деятельности.

Различают ДП:

1) от основной деятельности (операционный): движение ДС в процессе производства и реализации основной продукции;

2) от инвестиционной деятельности: Ди Р от инвестирования средств и реализация внеоборотных средств;

3) от финансовой деятельности: получение и выплата кредитов, выпуск акций и т.д.

Анализ ДП позволяет получить ответы на вопросы:

- чем объясняются различия между полученной прибылью и наличием ДС;

- откуда получены и на что использованы ДС;

- достаточно ли полученных средств для обслуживания текущей деятельности;

- хватает ли средств предприятию для инвестиционной деятельности.

Наличие или отсутствие денег определяет возможности и направления развития предприятия; превышение денежных поступлений над платежами обеспечивает возможность вложения денег в целях получения дополнительной прибыли. Предприятию необходимо постоянное наличие определенной суммы ДС как наиболее ликвидных активов, поддерживающих его платежеспособность.

Поток ДС зависит от выручки и прибыли, представляет собой разность между полученными и выплаченными предприятием ДС за определенный период времени.

Движение ДП должно прослеживаться не только на начальную и конечную даты периода, но и в течение всего периода (по месяцам или кварталам). Возможны ситуации, когда за период в целом остаток ДС увеличивается, а внутри периода на отдельные даты имеет место недостаток ДС в результате превышения расходов над поступлениями денег. Тогда для финансирования необходимых расходов может возникнуть временная потребность в кредите, которая погашается за счет превышения поступлений над расходами в следующем отрезке времени внутри периода.

|

|

|

Чтобы потребность в кредите в течение периода не возникала, желательно в пределах имеющихся возможностей таким образом распределять поступления и расходы по месяцам, чтобы в месяцы с наименьшими доходами производились наименьшие расходы и наоборот. Увеличение поступлений в основном обеспечивается ускорение оборачиваемости ДЗ, а снижение расходов – замедление оборачиваемости КЗ.

Для характеристики равномерности распределения ДП по периодам можно рассчитать коэффициент равномерности, характеризующий относительную величину среднеквадратических отклонений значений показателя от среднего значения:

При анализе ДП по предприятию за период необходимо определить:

- возникнет ли необходимость в кредите в течение всего анализируемого периода;

- в какие месяцы возникнет необходимость в кредите и погасит ли его предприятие в конце анализируемого периода.

Вопросы:

1. Анализ затрат по экономическим элементам.

2. Анализ себестоимости продукции по статьям калькуляции.

3. Анализ выполнения планового задания по снижению себестоимости сравнимой товарной продукции.

4. Анализ затрат на рубль товарной продукции.

5. Анализ себестоимости отдельных видов продукции.

6. Методика определения резервов снижения себестоимости продукции

1. Анализ затрат по экономическим элементам.

Основными задачами анализа себестоимости продукции являются:

- изучение структуры и динамики затрат на производство продукции;

|

|

|

- оценка выполнения плана по себестоимости продукции;

- выявление и оценка влияния отдельных факторов на динамику показателей и выполнение плана по себестоимости продукции;

- изучение динамики себестоимости отдельных видов продукции;

- выявление резервов снижения себестоимости продукции и разработка мероприятий по реализации резервов.

Балансовым способом анализируется смета затрат на производство (ф. №5 приложение к бух. балансу). Выделяются статьи в смете, занимающие наибольший удельный вес в общей сумме затрат, а также статьи, по которым имеет место значительный рост затрат.

Для исключения влияния цен на ресурсы на результаты анализа, данный анализ целесообразно проводить в сопоставимых ценах.

Для исключения влияния изменения объема (для сопоставимости результатов по объему продукции), затраты базового периода следует пересчитать на объем производства отчетного периода (скорректировать на Кв переменную часть общих затрат).

2. Анализ себестоимости продукции по статьям калькуляции

Анализ проводится аналогично анализу смете затрат по калькуляции себестоимости. Оценивается уровень и динамика производственной и полной себестоимости валовой, товарной и реализованной продукции:

где  себестоимость незавершенного производства;

себестоимость незавершенного производства;

себестоимость остатков готовой продукции на складе предприятия;

себестоимость остатков готовой продукции на складе предприятия;

- себестоимость отгруженной, но не оплаченной продукции.

- себестоимость отгруженной, но не оплаченной продукции.

По каждой из приведенных формул может быть выполнен факторный анализ балансовым методом.

Сопоставляя показатели себестоимости перечисленных показателей объема продукции можно сделать вывод о влиянии себестоимости соответствующих остатков продукции.

Углубленно следует проанализировать по элементарным статьям сметы комплексных статей калькуляции себестоимости (ремонтный фонд, содержание основных средств, цеховые расходы, общезаводские расходы). Особое внимание следует обратить на уровень затрат по статьям, занимающим наибольший удельный вес в себестоимости, а также выявить наличие и размер непроизводительных затрат:

- потери от брака;

- потери от порчи материалов;

- оплата простоев и брака и т.д.

3. Анализ выполнения планового задания по снижению себестоимости сравнимой товарной продукции

|

|

|

К сравнимой товарной продукции относится продукция, массовое или серийное производство которой уже осуществлялось в предыдущем периоде, и на эту продукцию составлялась калькуляция себестоимости.

Плановое задание по снижению себестоимости сравнимой товарной продукции (СТП) определяется:

- в абсолютном выражении:

- в относительном выражении:

пл – плановые значения показателей анализируемого периода;

пр – фактические значения показателей в предыдущем периоде.

Фактическое снижение себестоимости СТП:

- в абсолютном выражении:

- в относительном выражении:

Ф – фактическое значение показателей в анализируемом периоде.

Факторный анализ выполнения плана по снижению СТП выполняется по следующей последовательности:

где  изменение уровня выполнения планового задания по СТП за счет влияния собственно объема товарной продукции (не оказывает влияние на изменение относительного уровня выполнения задания по снижению СТП - сокращается по формуле);

изменение уровня выполнения планового задания по СТП за счет влияния собственно объема товарной продукции (не оказывает влияние на изменение относительного уровня выполнения задания по снижению СТП - сокращается по формуле);

изменение за счет влияния структуры СТП;

изменение за счет влияния структуры СТП;

изменение за счет влияния себестоимости отдельных видов СТП.

изменение за счет влияния себестоимости отдельных видов СТП.

Далее, способом цепных подстановок:

где Кв – коэффициент, учитывающий изменение объема производства.

для однородных видов продукции;

для однородных видов продукции;

для неоднородных видов продукции.

для неоднородных видов продукции.

где  плановое задание в пересчете на фактический объем производства продукции.

плановое задание в пересчете на фактический объем производства продукции.

Если увеличивается экономия себестоимости за счет изменения структуры продукции, то, значит, уменьшается доля видов продукции с более высокой себестоимостью.

где  изменение за счет собственно себестоимости продукции (или ресурсоемкости продукции);

изменение за счет собственно себестоимости продукции (или ресурсоемкости продукции);

изменение за счет цен на ресурсы.

изменение за счет цен на ресурсы.

Для дальнейшего анализа выполнения планового задания по снижению себестоимости СТП вводится показатель:

где  фактическое выполнение планового задания по снижению СТП, рассчитанная по плановым ценам на ресурсы.

фактическое выполнение планового задания по снижению СТП, рассчитанная по плановым ценам на ресурсы.

где  изменение себестоимости товарной продукции за счет фактора цен (из анализа себестоимости продукции).

изменение себестоимости товарной продукции за счет фактора цен (из анализа себестоимости продукции).

По результатам анализа определяются изменения за счет факторов, зависящих и не зависящих от деятельности предприятия.

|

|

|

4. Анализ затрат на рубль товарной продукции

Анализируется уровень и динамика затрат на рубль товарной продукции, сравниваются данные показатели по разным предприятиям:

где з – затраты на 1 рубль ТП;

Ц – цена i-того вида продукции.

Затраты зависит от структуры продукции, но не зависит от ее объема.

удельная прибыль, т.е. прибыль на каждый рубль ТП.

удельная прибыль, т.е. прибыль на каждый рубль ТП.

С целью устранения влияния цен при анализе динамики показателя з, последний рассчитывается в единых сопоставимых ценах на готовую продукцию и на ресурсы.

Факторный анализ затрат:

Выполняется способом цепных подстановок.

если  то увеличилась доля видов продукции с большим уровнем затрат на рубль товарной продукции (или доля менее прибыльной продукции).

то увеличилась доля видов продукции с большим уровнем затрат на рубль товарной продукции (или доля менее прибыльной продукции).

где  - изменение затрат а счет собственно себестоимости (ресурсоемкости продукции);

- изменение затрат а счет собственно себестоимости (ресурсоемкости продукции);

изменение затрат за счет изменения цен на ресурсы.

изменение затрат за счет изменения цен на ресурсы.

Для проведения дальнейшего факторного анализа рассчитывается следующий показатель:

- фактические затраты по плановым ценам на ресурсы и на готовую продукцию.

- фактические затраты по плановым ценам на ресурсы и на готовую продукцию.

Все факторы делятся на зависящие и не зависящие от предприятия и дается общая оценка по результатам работы.

5. Анализ себестоимости отдельных видов продукции

Общую сумму затрат на производство и реализацию продукции предприятия при наличии постоянных и переменных расходов можно проанализировать по следующей модели:

где Спост – абсолютная сумма постоянных расходов на весь выпуск продукции,

b – уровень переменных расходов на единицу продукции.

Однако анализ себестоимости по видам продукции необходимо проводить отдельно по основным статьям калькуляции, т.е. в соответствии с экономическим смыслом отдельных элементов себестоимости продукции.

1) Анализ прямых материальных затрат.

Занимают большой удельный вес в себестоимости продукции.

Общая сумма материальных затрат в целом по предприятию определяется по следующей зависимости:

,

,

где МЗ – сумма прямых материальных затрат на весь объем производства продукции предприятия (на весь ассортимент);

УМЗ – удельные материальные затраты, руб. на ед. продукции.

Анализ проводится по следующей последовательности:

1) Определяется отклонения МЗ по каждому виду продукции:

2) Рассчитывается влияние факторов на изменение МЗ по каждому виду продукции по следующей модели:

где В – объем производства данного вида продукции,

УР – удельный расход материальных ресурсов на единицу продукции,

Ц – средняя стоимость единицы материальных ресурсов.

3) Анализ проводится по статьям себестоимости: «Задано», «Отходы» и «Задано за вычетом отходов». При этом, в последней статье отклонения за счет норм и средних цен рассчитываются:

4) Анализ по всему ассортименту продукции предприятия учитывает влияние, кроме перечисленных, следующих факторов:

Влияние изменения ассортимента продукции на сумму прямых материальных затрат:

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 344; Нарушение авторских прав?; Мы поможем в написании вашей работы!