КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовый контроль. Сущность и этапы развития финансов РФ

|

|

|

|

Функции финансов.

Сущность и этапы развития финансов РФ.

Основы теории финансов

1. Термин финансы произошел от лат. слова «финансе» и обозначал денежный платеж.

Первое упоминание о финансах появилось в Римской империи, когда со свободных граждан собирались денежные подати.

Сам термин возник в 13-15вв в торговых городах Италии. Затем он получил международное распространение и стал обозначать систему денежных отношений между населением и государством по поводу образования гос.фонда денежных средств.

Предпосылки возникновения финансов.

В Центральной Европе власть монархов была сильно урезанной, и произошло отторжение главы государства от казны. Возникает гос.фонд денежных средств – бюджет, который глава государства не может использовать единолично. Начинает формироваться система доходов и расходов: военные цели, соц.сфера, экономика, управление.

Налоги взимаются в денежной форме, а ранее за счет натуральных податей и трудовых повинностей. Поэтому стало возможным распределение созданного продукта в стоимостном выражении.

Наибольшее развитие финансово-кредитная система получила с развитием капитализма, крупнейшими георгафическими открытиями, НТР: появляется телеграф, телефонная связь,ж/д.

ФИНАНСЫ - это денежные отношения, возникающие между экономическими (хозяйствующими) субъектами по поводу формирования, использования, распределения фондов денежных средств.

Экономические субъекты – физические и юридические лица, являющиеся носителями прав и обязанностей. Экономические субъекты в экономике делятся на 3 больших группы:

1. Государство;

2. Организация(предприятия);

3. Домашнее хозяйство.

Также на всех экономических субъектов можно поделить на покупателей и продавцов. Взаимодействуя между собой покупатель и продавец образуют рынок, что приводит к кругообороту денег и возникновению финансов.

Движение денежных средств образуют финансовые потоки и финансовые доходы.

Финансы хозяйствующих субъектов состоят из тех фондов, которые образуются в результате хозяйственной деятельности на микроуровне. К ним относятся: фонды резервные, фонды накопления.

Гос.фонды денежных средств формируются на макроуровне: бюджет и внебюджетные фонды.

2. Сущность финансов проявляется в их функциях.

Вопрос о количестве и содержании функций является дискуссионным.

Многие экономисты выделяют 3 основные функции:

1.Распределительная

2.Контрольная

3.Стимулирующая.

1. Распределительная функция включает в себя: распределение и перераспределение ВВП и НД.

Традиционно вначале возмещаются израсходованные средства производства (орудие и предметы труда: сырье, бензин и т.д.)

Распределение означает, что после того как продукт создан в сфере материального производства, он распределяется между его участниками. Происходит формирование первичных (или основных) доходов: з/п и прибыль сферы материального производства. На этом завершается первичное распределение.

Затем следует вторичное распределение или перераспределение. Это необходимо для того, чтобы другие члены общества, не участвующие в производстве, получили часть созданного продукта. Т.к. они (учителя, врачи, чиновники, ученые) создают предпосылки для нормального развития экономики и общества в целом.

Кроме того общество состоит из: несовершеннолетних и недееспособных. Они тоже получат долю созданного продукта. На этой стадии главенствующее место принадлежит государству. С помощью финансовых инструментов (бюджет, налоги) оно изымает часть созданных в сфере материального производства доходов и направляет их в другие сферы.

2. Контрольная функция проявляется в контроле за распределение ВВП и НД по соответствующим фондам и расходованием их по целевому назначению.

Задачи:

· Обеспечить своевременность и полноту поступления налогов и сборов.

· Выявление и пресечение фактов уклонения от уплаты налогов и нарушения налогового и финансового законодательства.

· Обеспечение целевого использования гос. ассигнований (дотации, субсидии, субвенции).

Не все предприятия желают платить налоги. Собираемость, в среднем, 60 - 70%. Эта статистика говорит о необходимости усиления фин.контроля. Порядка 32-36 % ВВП распределяется на налоги.

3. Стимулирующая функция. Маневрируя налоговыми ставками, льготами, государство создает условия для ускоренного развития определенных отраслей и регионов.

3. Финансовый контроль – система органов и мероприятий по проверке законности и целесообразности действий в сфере формирования, распределения, использования денежных фондов.

Назначение: содействие успешной реалиации финансовой политики и эффективному использованию финансовых ресурсов.

Задачи:

1. Соблюдение налогового законодательства;

2. Правильность ведения бух.учета. Отражение валютных операций;

3. Составление, исполнение бюджета;

4. Выявление резервов роста финансовых ресурсов;

и т.д.

Принципы фин. контроля: законность, плановость, объективность, системность, гласность, эффективность.

Виды финн.контроля:

I. По субъектам контроля.

1. Общегосударственный

а. Президентский;

б. представительных органов власти;

в. Исполнительных органов власти;

г. Финансово-кредитных органов власти;

д. Ведомственных органов власти.

2. Негосударственный

а. Внутреннехозяйственный;

б. Аудиторский.

II. По времени проведения.

а. Предварительный;

б. Текущий;

в. Последующий.

III. По методам проведения.

а. Проверка;

б. Обследование;

в. Надзор;

г. Анализ;

д. Наблюдение;

е. Ревизия.

IV. По форме проведения

а. Обязательный;

б. Инициативный.

V. По характеру материалов.

а. Документальный;

б. Фактический.

I.1.а. Президентский осуществляется в соответствии с Конституцией РФ путем издания указов по финансовым вопросам, подписания Федеральных законов, назначение и освобождение от должности Министра финансов РВ, представление Гос.Думе кандидатуры на должность председателя ЦБ РФ.

Определенные функции выполняет контрольное управление Президента РФ – это структурное подразделение Администрации Президента. Его задача: контроль за деятельностью органов контроля и надзора исполнительной власти, рассмотрение жалоб и обращений граждан и юр. лиц.

б. Созданны специальные структуры, комитет и комиссии, советы Федерации и Гос.Думы, счетная Палата РФ.

Счетная Палата РФ – независимый от Правительства РФ орган финансового контроля с широкими полномочиями.

Задачи Счетной Палаты: контроль за Федеральной собственностью и федеральными денежными средствами. Контролю подлежат все юр.лица. (госорганы, Банк России, ЦБ, коммерческие банки, некоммерческие банки), в отношении использования средств Федерального бюджета и наличия налоговых и таможенных льгот.

Кроме того, она контролирует состояние Государственного внешнего и внутреннего долга.

в. Правительство РФ контролирует процесс разработки и исполнения Федерального бюджета, проводит единую политику в области финансов, денег, кредита. Оно регулирует финансовую деятельность Министерств и ведомств. Важную роль в финансовом контроле играет Министерство Финансов РФ и его органы на местах.

Министерство Финансов Силуанов А.Г. → Федеральная налоговая служба, Мишустин М.В. → Федеральная Служба Финансового Бюджетного Надзора Павленко С.Ю. → Федеральное казначейство Артюхин Р.Е.

Министерство Финансов осуществляет контроль за производственно-финансовой деятельностью предприятия своевременным обеспечением федерального бюджета финансовыми ресурсами и рациональностью их использования.

Оперативный финансовый контроль в рамках Министерства финансов осуществляет контрольное ревизионное управление (КРУ) и органы Федерального казначейства. КРУ контролирует бюджетные средства на государственных предприятиях и коммерческих структурах получающих средства из бюджета.

Главной задачей казначейства является контроль за Федеральным бюджетом и Внебюджетными фондами, сбор, обработка, анализ информации о состоянии государственных финансов и т.д.

ФНС осуществляет гос. контроль за соблюдением законодательства о налогах и сборах, за правильностью исчисления налогов, отвечает за выработку налоговой политики.

Банк России контролирует денежно-кредитные отношения в стране. Осуществляет контроль за деятельностью коммерческих банков. Выдает лицензии и т.д.

2. Негосударственные.

а. Внутрихозяйственный финансовый контроль проводит финансовая служба.

Объект контроля: производственная, коммерческая финансовая деятельность.

б. Аудиторский. С конца 80-х годов в целях защиты граждан как потенциальных инвесторов и вкладчиков появился новый вид финансового контроля – аудит. Его задача: установление достоверности бухгалтерской и финансовой отчетности, проверка платежно-расчетных документов, налоговых деклараций и т.д.

Аудиторская проверка может быть обязательной и инициативной.

Обязательный аудит. Банки, страховые компании, Акционерные общества, инвестиционные, организации у которых свыше 500 000 МРОТ. Осуществляется платно, оформляется договором.

II. а. Проводится на стадии рассмотрения и утверждения проектов бюджетов финансовых планов предприятия, разработки, т.е. предварительно осуществляется в процессе планирования, т.е. до осуществления хозяйственной операции. Его цель: предупреждение не целевого расходования ресурсов.

б. Осуществляется в процессе выполнения финансовых операций, исполнения бюджета. Цель: соблюдение правильности и законности произведенных расходов, полученных доходов, эффективность использования банковских кредитов.

в. Осуществляется в форме проверок и ревизий, законности и целесообразности произведенных финансовых операций.

Цель: разработать систему мер, направленных на ликвидацию выявленных недостатков.

III. а. Контрольные действия по определенному кругу вопросов финансово-хозяйственной деятельности организации.

б. В отличие от проверки (а) охватывает широкий спектр финансовых показателей. Для определения финансового состояния и перспектив развития организации.

в. Осуществляется за организациями, получившими лицензию, предполагает соблюдение ими установленных правил и нормативов.

г. Детальное изучение периодической или годовой отчетности с целью оценки результатов финансовой деятельности.

д. Наблюдение (или Мониторинг) – постоянный контроль, например, со стороны кредитной организации за использованием выданных кредитов.

е. Ревизия – система контрольных действий по документальной и фактической проверке.

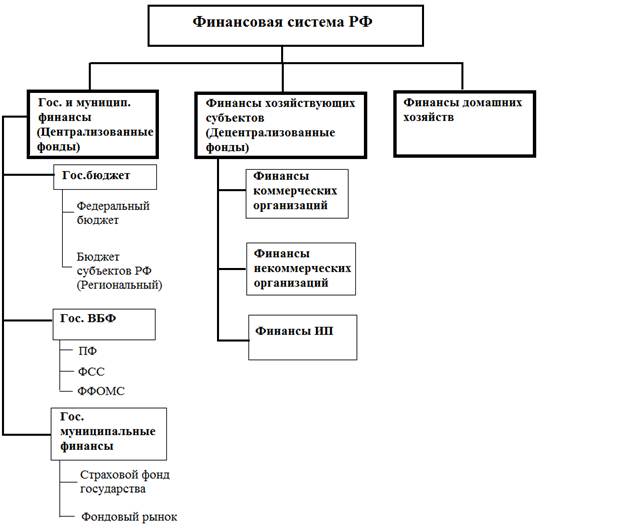

Финансовая система – совокупность законов правил, регулирующих финансовую деятельность и финансовые отношения в государстве. – совокупность сфер и звеньев финансовых отношений, в процессе которых образуются и используются фонды денежных средств, также финансового учреждения.

Государственные муниципальные финансы – денежные отношения, складывающиеся между органами гос.власти и органами местного самоуправления с одной стороны и юр. и физ. лицами с другой в процессе распределения и перераспределения ВВП и НД в связи с формированием и использованием централизованных денежных фондов для выполнения государства своих функций (задач): соц. обеспечение, защита, гос.управление.

ГМФ заключается в создании условий для расширенного воспроизводства как на макро, так и на микроуровне и реализации соц. гарантий гражданам РФ согласно Конституции (ст.17-64).

Гос.бюджет – фонд денежных средств Правительства РФ за счет которых финансируются: Государственные, Федеральные, Региональные целевые проекты (нац.проекты), национальная оборона и государственная безопасность, соц.сфера, мероприятия по стабилизации экономики, международное обязательство.

Все бюджеты современной бюджетной системой функционируют автономно, т.е. бюджеты местные не входят в бюджеты региональные, а региональные не входят в Федеральный.

Каждый уровень власти наделен бюджетными полномочиями и проводимая в стране бюджетная реформа направлена на повышение самостоятельности бюджета и эффективности (результативности) использования бюджетных средств.

Гос. внебюджетные фонды – организационно отделены от бюджета и функционируют самостоятельно, но управляются гос.органами власти. Формируются за счет обязательных отчислений в процентах от ФОТ, сумма этих отчислений включается в себестоимость продукции (работ, услуг).

Страховые взносы 30%:

ФСС=2,9 %

Сколково=0%

IT=2%

ПФ=22% (если з/п свыше 512 тыс. в год, то 10%)

Для лиц 1966 г.р. и старше страховая часть 22%.

Для лиц 1967г.р. и моложе в страховую идет 16%, в накопительную 6%.

Федеральный фонд обязательного медицинского страхования = 5,1%

Объем внебюджетных фондов по доходам и расходам довольно внушительный и составляет порядка 60% Федерального бюджета.

Гос.кредит позволяет государству мобилизовать временно свободные денежные средства предприятий, организаций, населения на начало платности и возвратности.

Для финансирования гос.расходов кредитором выступает физич. и юр. лица, а заемщиком государство в лице его органов.

Гос.кредит позволяет покрывать бюджетный дефицит. В то же время, государство само может выступать кредитором, а также принимать на себя ответственность погашения ссуд, взятых различными экономическими субъектами, т.е. становится гарантом.

Размер гос.займа включается в сумму гос. долга страны.

Гос.долг – вся сумма выпущенных, но не погашенных гос.займов с начисленными по ним процентами на определенную дату.

Гос. внутренний долг означает долговое обязательство Правительства РФ, выраженное в национальной валюте перед физ. и юр. лицами. Он состоит из задолженности прошлых лет и вновь возникшей.

Гос. внешний долг – задолженность по непогашенным внешним займам и по процентам.

Страховой фонд государства – совокупность материальных запасов и финансовых резервов общества, предназначенных для предупреждения и возмещения ущерба наносимого стихийными бедствиями и др. чрезвычайными событиями.

В рыночной экономике роль страхования резко возрастает поскольку все хозяйствующие субъекты работают в условиях рынка.

Фондовый рынок – рынок, на котором покупаются и продаются ценные бумаги, а цены на них определяются спросом и предложением.

Фондовый рынок бывает организованный и внебиржевой.

Задачи фондового рынка.

Обеспечение процесса перелива капитала в отрасли с высоким уровнем дохода.

Фондовый рынок служит для мобилизации и эффективности использования временносвободных денежных средств.

Участники фондового рынка рассчитывают на получение более высокого дохода по сравнению с вложением денег в банк.

Обратной стороной высокого дохода является повышенный риск.

Финансы коммерческих организаций – денежные отношения организаций с органами власти, с другими коммерческими и некоммерческими организациями (контрагентами), связанные с формированием, использованием, распределением денежных средств для обеспечения хозяйственной деятельности и выполнения своих обязательств перед государством, своими работниками, другими организациями.

Основным источником формирования финансовых ресурсов коммерческой организации служат собственные средства: уставный капитал, прибыль, целевые поступления, резервные фонды, паевые взносы.

Источником пополнения финансовых ресурсов является банковский кредит.

Финансы некоммерческих организаций – доходы и расходы того юр. лица, которые не ставят своей целью получение и распределение прибыли. Для привлечения финансовых ресурсов используется добровольная сдача средств на общественные нужды.

Финансы ИП. Под предпринимательской деятельностью понимается самостоятельно - осуществляемая на свой риск деятельность, направленная на получение прибыли от использования имущества, оказания услуг, выполнения работ.

ИП могут быть: -фермеры, -граждане, осуществляющие деятельность в сфере общественного питания, в бытовом обслуживании, мелкооптовой торговли, частнопрактикуемые врачи, юристы, имеющие лицензию.

Финансовое отношение ИП специфичны, поскольку в их хозяйственный оборот вовлекаются их личные доходы и накопления, поэтому предпринимательский доход может использоваться не только на ведение и расширение бизнеса, но и их личное потребление.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 870; Нарушение авторских прав?; Мы поможем в написании вашей работы!