КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение точки безубыточности производства

|

|

|

|

ЛЕКЦИЯ 6. ИНФОРМАЦИЯ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ТЕКУЩЕГО ХАРАКТЕРА

1. Определение точки безубыточности производства.

2. Определение структуры выпуска продукции.

3. Принятие решений по привлечению дополнительных заказов.

4. Планирование ассортимента продукции, подлежащей продаже.

5. Принятие решений по ценообразованию.

Процесс принятия решений начинается с определения целей и задач, стоящих перед предприятием. От этого зависит отбор исходной управленческой информации и выбранный алгоритм решения.

Принятие решения предполагает сравнительную оценку ряда альтернативных вариантов и выбор оптимального, в наибольшей степени отвечающего поставленным целям. Для этого необходима информация о будущих затратах по всем альтернативным вариантам. В отдельных случаях в расчетах приходится рассчитывать и упущенную выгоду предприятия. В основу решения оперативных задач положена классификация затрат на переменные и постоянные.

Определение точки безубыточности (критической точки, точки равновесия) сводится к определению такого объема производства и продаж, который обеспечит предприятию нулевой финансовый результат (т.е. нет убытка и нет прибыли).

В системе управленческого учета для определения точки безубыточности применяется три метода:

– математический метод (метод уравнения);

– метод маржинального дохода (валовой прибыли);

– графический метод.

Математический метод. Формула прибыли имеет вид:

Выручка – Затраты = Прибыль (10)

Исходя из деления затрат на постоянные и переменные формулу прибыли можно преобразовать

| Выручка | – | Совокупные переменные затраты | – | Постоянные затраты | = | Прибыль | (11) |

Затем выручку и совокупные переменные затраты представить в виде сомножителей.

Количество продукции в натуральных

единицах измерения Количество продукции в натуральных

единицах измерения

| × | Цена за единицу продукции) | – | Количество продукции в натуральных единицах измерения | × | Переменные затраты на единицу продукции | – | Постоянные затраты | = | Прибыль (12) |

Количество продукции в натуральных единицах измерения вынесем за скобки и получим формулу

|

| Количество продукции в натуральных единицах измерения | × | Цена за единицу продукции | – | Переменные затраты на единицу продукции | – | Постоянные затраты | = | Прибыль (13) |

Так как в точке безубыточности прибыль равна нулю, то постоянные затраты можно перенести в правую часть уравнения

| Количество | × |  Цена за

единицу

продукции)

Цена за

единицу

продукции)

| – | Переменные затраты на единицу продукции | = | Постоянные затраты (14) |

Обозначим количество продукции в точке безубыточности через Х.

| Х | = | Постоянные затраты | (15) | ||

| Цена за единицу продукции | – | Переменные затраты на единицу продукции | |||

В знаменателе формулы представлен маржинальный доход на единицу продукции

Следовательно, формула расчета точки безубыточности:

| Х | = | Постоянные затраты | (16) |

| Маржинальный доход на единицу продукции |

Маржинальный доход – разница между выручкой от продажи и переменными затратами.

Пример расчета точки безубыточности. Предприятие занимается производством одного вида продукции. Все его затраты делятся на переменные и постоянные.

Переменные затраты на одно изделие:

1. Материалы 1800 руб.

2. Заработная плата производственных рабочих 3600 руб.

3. Отчисления на социальное страхование 750 руб.

Итого: 6150 руб.

Постоянные затраты за месяц составляют 300 000 руб. (содержание офиса, склада, расходы на рекламу, общехозяйственные расходы и т.д.).

Цена продажи одного изделия составляет 10 000 руб. оптом.

Объем производства ограничен производственной мощностью оборудования. Можно произвести только 400 изделий в месяц.

Рассчитаем точку безубыточности X:

| Х | = | 300 000 руб. |

| 10 000 руб. – 6 150 руб. |

Х = 78 изделий.

Точка безубыточности в денежном выражении составляет 780 000 руб. (78 изд. × 10 000 руб.)

2) Метод маржинального дохода:

Данный метод альтернативен математическому методу.

В состав маржинального дохода входят прибыль и постоянные расходы. Предприятие так должно продать свою продукцию, чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль.

Когда получен маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка равновесия.

Совокупный маржинальный – Постоянные расходы = Прибыль (17)

доход

Т.к. в точке равновесия прибыль равна нулю, формула примет следующий вид:

Совокупный маржинальный доход = Постоянные расходы

Совокупный маржинальный доход можно показать в виде двух сомножителей: объема продаж и маржинального дохода на единицу продукции

| Совокупный маржинальный доход | = | Маржинальный доход на единицу продукции | × | Объем продаж | = | Постоянные расходы | (18) |

Примем количество продукции (объем продаж) за Х и получим формулу:

| Х | = | Постоянные расходы | (19) |

| Маржинальный доход на единицу продукции |

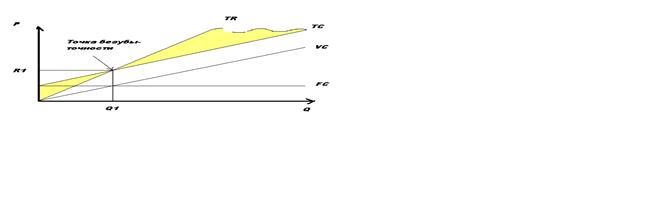

3) Графический метод:

FC – постоянные издержки;

VC – переменные издержки;

TC – валовые издержки;

TR – валовая выручка (валовой доход);

R1 – пороговая выручка;

Q1 – пороговый объем продаж.

Для принятия управленческих решений рассчитывают соотношение маржинального дохода и выручки от продажи, т.е. определяется маржинальный доход в процентном отношении от выручки. В нашем примере маржинальный доход на одно изделие составляет 3 850 руб., цена продажи – 10 000 руб.

10 000 руб. – 100%

3 850 руб. – Х%

| Х | = | 3850 руб. × 100 % | = | 38,5 % |

| 10 000 руб. |

Это значит, что на каждые 100 руб. продажи маржинальный доход составит 38,5 руб. При постоянных значениях маржинального дохода и цены продажи их соотношение будет постоянным. Таким образом, запланировав выручку от продажи, можно определить размер ожидаемого маржинального дохода.

Например, в текущем месяце было заключено договоров на поставку продукции на сумму 2 245 000 руб. Маржинальный доход в этом месяце будет получен в размере 864 325 руб. (2 245 000 руб.× 38,5 %: 100 %).

Для определения операционной прибыли (прибыли до налогообложения) из ожидаемого маржинального дохода вычитаются постоянные расходы 864 325 руб. – 300 000 руб. = 564 325 руб.

То есть в запланированной выручке 2 245 000 руб. прибыль составляет 564 325 руб.

Определим кромку безопасности – показатель, отражающий насколько может сократиться объем продаж, прежде чем организация будет нести убытки.

В нашем примере точка безубыточности – 78 изделий или 780 000 руб. Если объем продаж в текущем месяце ожидается 190 изделий, кромка безопасности составляет 112 изделий (190 изд. – 78 изд.) или 1 120 000 руб. (112 изд. ×10 000 руб.).

Уровень кромки безопасности можно выразить в процентах:

| Кромка безопасности, в % | = | Планируемая выручка (руб.) | – | Точка безубыточности (руб.) | × 100 % | (20) | |

| Планируемая выручка (руб.) |

Планируемая выручка 1 900 000 руб. (190 изд. ×10 000 руб.)

| Кромка безопасности, в % | = | 1 900 000 руб. | – | 780 000 руб. | × 100 % = 59% |

| 1 900 000 руб. |

Запланировав предполагаемый объем продаж, можно установить размер минимальной цены продажи. Для этого воспользуемся формулой:

| Выручка от продажи | = | Совокупные переменные затраты | + | Постоянные затраты (21) |

Преобразуем ее следующим образом

| Количество продукции в натуральных единицах измерения | × | Х | = | Совокупные переменные затраты | + | Постоянные затраты | (22) |

В нашем примере минимальная цена составляет 7 729 руб.

190 изд. × Х = 6 150 руб.× 190 изд. + 300 000 руб.

Х = 7 729 руб.

Можно рассчитать максимальную сумму переменных затрат, которую способно выдержать предприятие. Воспользуемся той же формулой, но за Х примем сумму переменных затрат.

190 изд. × 10 000 руб. = 190 изд. × Х + 300 000 руб.

Х = 8 421 руб.

Предприятие может увеличить переменные затраты до 8 421 руб.

Рассчитаем максимальную сумму постоянных затрат, которую может выдержать предприятие. В формуле за Х принимаем сумму постоянных затрат

190 изд. × 10 000 руб. = 6 150 руб. × 190 изд. + Х

Х = 731 500 руб.

Следовательно, предприятие может увеличить постоянные расходы с 300 000 руб. до 731 500 руб. в месяц.

Рассмотренные методики применимы при принятии краткосрочных решений. Расчеты безубыточности производства дают надежные результаты при соблюдении условий:

1). Затраты и выручка от продаж имеют линейную зависимость от уровня производства;

2). Производительность труда не меняется внутри масштабной базы;

3). Переменные затраты и цены остаются неизменными в течение планируемого периода;

4). Структура продукции не меняется в течение планируемого периода;

5). Поведение постоянных и переменных расходов может быть точно измерено;

6). На конец планируемого периода у предприятия не остается запасов продукции или они несущественны, т.е. объем продаж соответствует объему производства.

Несоблюдение хотя бы одного из перечисленных условий может привести к ошибочным результатам.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 497; Нарушение авторских прав?; Мы поможем в написании вашей работы!