КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Специальные бюджетные фонды финансовой поддержки нижестоящих бюджетов

|

|

|

|

Рис. 10. Система бюджетного федерализма

Во-первых, бюджетное устройство и структура бюджетной системы непосредственно взаимосвязаны с организацией государственной власти и органов местного самоуправления.

Во-вторых, реализация полномочий органами власти разных уровней невозможна без их финансового обеспечения и определения финансовой ответственности.

В-третьих, законодательное решение вопросов разграничения предметов ведения и полномочий образует основу действующего на постоянной основе механизма как собственно разграничения предметов ведения и полномочий, так и эффективного выполнения органами власти разных уровней закрепленных за ними на тот или иной момент (период) времени функций.

Движение к новому типу государственности предполагает формирование нового типа центризма, который гарантировал бы признание равенства и равноправия интересов различных сообществ и слоев населения. Достичь этого удается путем преобразования однополюсной формы государственного централизованного управления в многополюсный центризм. Такая трансформация проявляется в том, что предметы ведения, ранее целиком монополизируемые центром, распределяются в соответствии с принципом субсидиарности. Это распределение осуществляется: между различными уровнями государственной власти; между территориальными сообществами (субъектами Федерации, регионами, местным самоуправлением); между социальными общностями (слоями, классами, странами). Каждой из указанных составляющих соответствует своя форма публичной собственности, которая служит экономической основой принятия хозяйственных решений.

Федерализм — понятие одновременно политическое и экономическое.

В политическом контексте и с точки зрения государственного права федерализм — форма государственного устройства (в противоположность унитаризму), связанная с идеей «базисной демократии» и принципом субсидиарности.

В экономическом — система децентрализованного использования государственных финансов, основанная на рыночном принципе эффективной аллокации (размещения) ресурсов. Эти два направления тесно взаимосвязаны. Первое в рамках принципа субсидиарности ставит задачу, второе в рамках теории федерализма пытается эту задачу решить, стремясь определить критерии децентрализации и реализовать данную идею на практике.

Принцип эффективной аллокации ресурсов подразумевает оптимальное размещение факторов производства, включая труд, капитал, землю и научный потенциал. Эффективность экономической системы — оценочная категория.

Основной постулат теории экономического федерализма основан на утверждении, что децентрализация государственной власти является предпосылкой соблюдения рыночного требования оптимального размещения ресурсов. Объяснение этой позиции связывается с концепцией внешних эффектов: любое негативное (позитивное) явление на локальном уровне вызовет соответствующую реакцию на региональном и государственном, и не только в государственном секторе, но и (косвенно) в частном. В соответствии с данной концепцией местное сообщество является базовой единицей экономики государственного сектора и государственных финансов.

Многие современные специалисты в области государственных финансов вслед за классиками А. Пигу; П. Самуэльсоном и Р. Масгрейвом рассматривают фискальный федерализм как идеальную возможность наиболее эффективного предоставления общественных благ с разным «радиусом использования». Собственно, таким образом, происходит распределение компетенции между уровнями государственной власти. Причем, чем ниже уровень власти, тем больше вероятность передачи ее функций в частные руки, «включения» рыночных механизмов и повышения эффективности. Отсюда, наибольшие возможности в этой области имеются на местном (коммунальном) уровне власти.

Ричард Масгрейв связывает теорию федерализма с существованием локальных финансовых сообществ (общин). Коротко его аргументация такова. Во-первых, предоставление общественных благ пространственно ограничено. Соответственно, можно говорить об общественных благах различного радиуса предоставления — большого (например, государственная оборона) и малого (например, детское дошкольное образование). Во-вторых, издержки отдельных потребителей общественных благ тем ниже, чем выше платежеспособный спрос со стороны остальных потребителей, т. е. можно говорить о стремлении к пространственному объединению потребителей, обладающих сравнимыми потребностями. В результате «каждый потребитель становится, таким образом, членом определенного финансового сообщества, задачей которого является предоставление ему определенных общественных благ». Услуги соседних локальных сообществ могут дублироваться, поэтому принцип аллокации требует их взаимодействия с целью избегания двойных расходов. Наконец, в федеративном государстве необходимо взаимодействие всех уровней власти, обладающих финансовой ответственностью, с целью максимально эффективного предоставления «общественных благ» разного радиуса действия. Именно это обычно имеется в виду под фискальным (бюджетным) федерализмом.

1. Государство должно вмешаться, если рыночный механизм не обеспечивает достижения принципа эффективной аллокации ресурсов (Аллокация - в экономической теории - распределение скудных ресурсов в соответствии с заданными целями. лат. Al - около + Locatio - размещение Ресурсы). Германская финансовая школа исходит из постулата, что существуют объективные «общественные потребности», поэтому деятельность государства необходима. Принцип эффективной аллокации ресурсов в деятельности государства (на любом уровне децентрализации власти, включая местный), по определению известного германского специалиста в области государственных финансов Хорста Циммерманна, подразумевает: «Все, что делает государство, во-первых, должно ориентироваться на интересы граждан, а во-вторых, должно осуществляться минимальными средствами».

Что касается конечных целей реформы межбюджетных отношений, то они находятся в русле общих целей государственной политики: экономический рост, повышение уровня и качества жизни населения, формирование гражданского общества и демократических институтов, повышение эффективности и ответственности государственной власти. Их можно рассматривать в системе критериев «экономическая эффективность» — «бюджетная ответственность» — «социальная справедливость» — «политическая консолидация».

Применительно к межбюджетным отношениям экономическая эффективность означает создание долгосрочных институциональных стимулов для субнациональных властей проводить структурные реформы, поддерживать конкурентную среду, благоприятный инвестиционный и предпринимательский климат;

бюджетная ответственность — управление общественными финансами от имени и в интересах населения, при максимально эффективном использовании налоговых и иных ресурсов соответствующих территорий, прозрачности и подотчетности налогово-бюджетной политики;

социальная справедливость — поддержание на всей территории страны равного доступа граждан к основным бюджетным услугам и социальным гарантиям;

политическая консолидация — достижение общественного согласия по вопросам распределения между уровнями бюджетной системы и регионами финансовых ресурсов, создание условий для эффективного выполнения региональными и местными властями своих полномочий в рамках гражданского общества.

Согласно концепции «федерализма, сохраняющего рынок», для поддержания устойчивого экономического роста взаимодействие властей разных уровней должно отвечать пяти основным условиям:

1) четкое разграничение полномочий между уровнями государственной власти;

2) субнациональные органы власти должны обладать в пределах своих территорий и полномочий достаточной степенью автономности в проведении финансово-экономической политики;

3) национальные власти должны иметь эффективные полномочия по обеспечению единого экономического и правового пространства, поддержанию мобильности факторов производства;

4) субнациональные власти должны быть поставлены в условия жестких бюджетных ограничений (т. е. повышение их бюджетных доходов не должно изыматься в вышестоящие бюджеты, а ухудшение финансово-экономического положения не должно компенсироваться притоком средств из вышестоящих бюджетов или за счет неограниченных заимствований);

5) все эти условия должно быть стабильными и не являться предметом торга. Вместе взятые, они создают долгосрочные стимулы для конкуренции между региональными (местными) властями за привлечение инвестиций и повышение экономической активности.

Наряду с созданием предпосылок для устойчивого экономического роста эти условия способствуют достижению и иных стратегических целей реформы межбюджетных отношений. Так, экономический рост увеличивает ресурсы для обеспечения равных социальных гарантий, жесткие бюджетные ограничения в конечном счете ведут к росту бюджетной ответственности, а стабильность правил — к снижению конфликтности вокруг распределения ресурсов бюджетной системы. Хотя все они должны быть скорректированы в соответствии с внешними условиями, в целом формирование этих условий является целью «второго порядка» реформы межбюджетных отношений.

Для достижения данной цели необходима ликвидация сложившейся к настоящему времени диспропорции между децентрализацией бюджетных ресурсов и централизацией (официальных) бюджетных полномочий. Это означает, что для субнациональных властей исчезнет необходимость прибегать к теневым полномочиям, а для федеральных властей появится возможность требовать безусловного соблюдения единых правил.

Таким образом, «операционной» целью реформы является реальная децентрализация бюджетной системы, т. е. расширение официальных полномочий и ответственности (бюджетной автономии) субнациональных властей при одновременном создании и жестком соблюдении единых правил во взаимоотношениях между властями разных уровней.

Все модели бюджетного федерализма в зарубежных странах направлены на достижение «региональной справедливости». Вместе с тем, можно выделить три наиболее распространенных подхода в бюджетно-налоговой политике по выравниванию условий территориального развития регионов, устранения вертикального и горизонтального дисбалансов в социально-экономическом развитии страны:

1. Выравнивание только вертикального дисбаланса бюджетной системы. Субнациональные бюджетные дефициты выравниваются с помощью закрепления регулирующих налогов и выравнивающих трансфертов, но не принимается отдельных мер по выравниванию горизонтального дисбаланса. В этом случае миграция капитала и рабочей силы возникает как результат разницы в доходах в субнациональных образованиях, а также чистой фискальной выгоды в регионах (чистой выгоды от государственных расходов и уплаченных налогов). При таком варианте бюджетной политики возможно выделение специальных грантов, которые среди прочих целей, могут иметь горизонтальный выравнивающий эффект. Такой подход широко распространен в США.

2. Комплексная система выравнивающих трансфертов. Как вертикальный, так и горизонтальный дисбалансы выравниваются с помощью единой системы выравнивающих трансфертов и специальных грантов (Австралия, Канада).

3. Применение отдельных механизмов выравнивания вертикального и горизонтального дисбалансов. Выравнивание дефицита субнациональных бюджетов осуществляется путем разделения налоговых доходов и выделения трансфертов из национального бюджета, в то время как выравнивание фискального потенциала производится с помощью горизонтальных платежей из регионов с высокой бюджетной обеспеченностью в низкообеспеченные регионы. Подобная система применяется в ФРГ.

Мировой опыт свидетельствует о том, что не существует единой идеальной модели фискального федерализма, более того сфера бюджетных отношений во многих национальных системах часто противоречит стандартной теории оптимальной модели.

Опыт зарубежных стран показывает, что эффективность системы межбюджетных отношений определяется не столько степенью централизации бюджетной системы, использованием регулирующих налогов, объемами и способами передачи финансовой помощи, сколько сбалансированной системой всех этих факторов, соответствующей особенностям данного государства.

Для стран с более высокой степенью дифференциации, как правило, характерна более высокая централизация бюджетной системы и больший объем перераспределяемых бюджетных средств. Эффективность системы межбюджетных отношений в западных странах достигается в результате обеспечения адекватности доходных источников расходным потребностям на всех уровнях бюджетной системы. Распределение финансовой помощи характеризуется прозрачностью и стабильностью механизма выравнивания, объем трансферта зависит только от объективных факторов, а процедура расчета финансовой помощи остается неизменной на протяжении, как минимум, трех-пяти лет. Вследствие этого низовые звенья бюджетной системы получают возможность прогнозировать свои доходы на будущие периоды.

Возможности перенесения зарубежного опыта на российскую практику ограничиваются рядом факторов экономического, национально-этнического, политического, исторического характера. Кроме того, существенным фактором является отсутствие в высокоразвитых экономических системах таких относительно слабых институтов, обеспечивающих взаимодействие между уровнями власти, как в России.

Как отмечают Лексин В.Н. и Швецов А.Н., все зарубежные примеры успешного финансового регулирования территориального развития были обеспечены не только, высоким экономическим потенциалом государств и отдельных территорий, но и развернутым и исполняемым законодательством, хорошо поставленной статистикой и учетом, высококвалифицированными и умеренно коррумпированными чиновниками. Что отсутствует в настоящее время в России.

Тем не менее, зарубежная практика накопила множество методов, приемов и прецедентных решений, которые могли бы использоваться в российских условиях.

В РФ бюджетный федерализм, как особая система межбюджетных отношений, начал развиваться с 1991 г., после образования РФ как самостоятельного государства и с тех пор прошел несколько этапов своего развития.

Первый этап — 1991-1993 гг. Этап стихийной децентрализации бюджетной системы.

Второй этап начался в конце 1993 г., после принятия закона РФ о бюджетном устройстве и бюджетной система РФ. Этот закон стал нормативной базой для организации новой системы межбюджетных отношений.

Третий этап начался в 2000 г., после введения в действие бюджетного кодекса РФ и одобренной правительством концепции реформирования межбюджетных отношений в РФ.

Четвертый этап начался с 2003 г. по настоящее время. Он связан с принятием правительственной программы развития межбюджетных отношений.

Существует две разновидности реализации бюджетного федерализма в РФ.

Первая разновидность — это отношение, выстроенное по схеме «Российская Федерация, представляющая федеральный бюджет, — субъект Российской Федерации, представляющий бюджет субъекта Российской Федерации». Таким образом, данное отношение опосредует связь между федеральным бюджетом и бюджетами субъектов Российской Федерации.

Взаимосвязь федерального бюджета и бюджетов субъектов Российской Федерации выражается в данном случае в основном в том, что в законе об утверждении федерального бюджета, во-первых, устанавливаются регулирующие налоги для бюджетов субъектов Российской Федерации, во-вторых, предусматривается (в случае необходимости) выделение дотаций, субвенций, субсидий (см. справку), а также предоставление бюджетных ссуд и бюджетных кредитов бюджетам субъектов Российской Федерации.

Вторая разновидность межбюджетных отношений — это отношение, выстроенное по схеме «субъект Российской Федерации, представляющий бюджет субъекта Российской Федерации, — муниципальное образование, представляющее местный бюджет». Таким образом, данное отношение опосредует связь между бюджетами субъектов Российской Федерации и местными бюджетами.

Взаимосвязь бюджета субъекта Российской Федерации и местных бюджетов выражается в данном случае в основном в том, что в законе об утверждении бюджета субъекта Российской Федерации, во-первых, устанавливаются регулирующие налоги для местных бюджетов, во-вторых, предусматривается (в случае необходимости) выделение дотаций, субвенций, субсидий, а также предоставление бюджетных ссуд и бюджетных кредитов бюджетам муниципальных образований.

Справочно:

Бюджетный кодекс Российской Федерации устанавливает, что межбюджетные отношения основываются на следующих принципах:

• распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы Российской Федерации;

• разграничения (закрепления) на постоянной основе и распределения по временным нормативам регулирующих доходов по уровням бюджетной системы Российской Федерации;

• равенства бюджетных прав субъектов Российской Федерации, равенства бюджетных прав муниципальных образований;

• выравнивания уровней минимальной бюджетной обеспеченности субъектов Российской Федерации, муниципальных образований;

• равенства всех бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской Федерации (ст. 129 Бюджетного кодекса Российской Федерации).

Принцип равенства бюджетов субъектов Российской Федерации во взаимоотношениях с федеральным бюджетом предполагает установление единых для всех субъектов Российской Федерации нормативов отчислений от федеральных налогов и сборов в бюджеты субъектов Российской Федерации и единого порядка уплаты федеральных налогов и сборов. Нормативы финансовых затрат на предоставление государственных услуг, нормативы минимальной бюджетной обеспеченности, являющиеся основой для расчета финансовой помощи субъектам Российской Федерации из федерального бюджета, определяются на основе единой методики с учетом социально-экономических, географических, климатических и иных особенностей субъектов Российской Федерации и согласовываются с субъектами Российской Федерации до принятия федерального закона о федеральном бюджете на очередной финансовый год.

Порядок согласования с субъектами Российской Федерации нормативов финансовых затрат на предоставление государственных услуг и нормативов минимальной бюджетной обеспеченности устанавливается Правительством Российской Федерации.

Следует отметить, что указанные нормативы должны быть установлены федеральным законом о государственных минимальных социальных стандартах. Бюджетный кодекс Российской Федерации особо оговаривает, что соглашения между Российской Федерацией и субъектом Российской Федерации, содержащие нормы, нарушающие единый порядок взаимоотношений между федеральным бюджетом и бюджетами субъектов Российской Федерации и другие положения, установленные настоящим Кодексом, федеральным законом о федеральном бюджете на очередной финансовый год, являются недействительными и исполнению не подлежат (п. 2 ст. 132 Бюджетного кодекса Российской Федерации).

Бюджетный кодекс Российской Федерации, регулируя межбюджетные отношения, определил лишь их субъектный состав, не определив объект данных отношений, складывающихся по поводу:

1) разграничения расходов между звеньями бюджетной системы;

2) распределения государственных доходов (в первую очередь налогов и других обязательных платежей) между звеньями бюджетной системы и закрепления их в качестве собственных доходов бюджетов различных уровней (доходов федерального бюджета, доходов бюджетов субъектов Российской Федерации, доходов бюджетов муниципальных образований);

3) установления для бюджетов субъектов Российской Федерации и местных бюджетов регулирующих доходов в целях сбалансированности этих бюджетов.

Бюджетный кодекс Российской Федерации разграничил расходы между отдельными звеньями бюджетной системы Российской Федерации. В то же время он допускает возможность перемещения расходов либо сверху вниз (например, от федерального бюджета в бюджеты субъектов Российской Федерации), либо, напротив, снизу вверх (из бюджета субъекта Российской Федерации в федеральный бюджет).

В связи с этим Бюджетный кодекс Российской Федерации устанавливает, что отдельные виды расходов могут передаваться из федерального бюджета в бюджеты субъектов Российской Федерации путем включения соответствующих норм (положений) в федеральный закон о федеральном бюджете с одновременным внесением изменений в настоящий Кодекс (п. 1 ст. 130 Бюджетного кодекса Российской Федерации).

Аналогичная норма установлена и в отношении передачи расходов бюджетов субъектов Российской Федерации местным бюджетам, что может быть осуществлено только путем включения соответствующих норм (положений) в закон субъекта Российской Федерации о бюджете на очередной финансовый год и внесения изменений в Бюджетный кодекс Российской Федерации.

То обстоятельство, что возможность передачи расходов из одного бюджета (вышестоящего) в другой (нижестоящий) обусловлена необходимостью внесения изменения в Бюджетный кодекс Российской Федерации, свидетельствует о том, что разграничение расходов между звеньями бюджетной системы носит достаточно стабильный характер.

В то же время Бюджетный кодекс Российской Федерации вводит механизм взаимных расчетов между бюджетами различных звеньев, который применяется в случаях, когда отдельные виды расходов или доходов перемещаются от одного звена к другому. Такое перемещение имеет место при:

1) изменениях в налоговом и бюджетном законодательстве;

2) передаче полномочий по финансированию расходов или передаче доходов, происшедших после утверждения закона (решения) о бюджете и не учтенных законом (решением) о бюджете (п. 2 ст. 45 Бюджетного кодекса Российской Федерации).

В связи с этим установлено, что финансовые средства, необходимые для осуществления отдельных государственных полномочий, не относящихся к предметам ведения муниципальных образований, передаваемые из бюджета субъектов Российской Федерации, предусматриваются в бюджете, из которого передаются расходы (то есть, в бюджете субъекта Российской Федерации) как отдельный вид расходов этого бюджета и учитываются раздельно по каждому передаваемому виду расходов.

Средства, переданные бюджету субъекта Российской Федерации из федерального бюджета в качестве обеспечения отдельных государственных полномочий федерального характера, учитываются в бюджете субъекта Российской Федерации как доход в форме безвозмездных перечислений (п. 4 ст. 130 Бюджетного кодекса Российской Федерации).

Бюджетный кодекс Российской Федерации предусматривает, что в течение финансового года законодательные (представительные) и исполнительные органы государственной власти субъектов Российской Федерации не вправе принимать решений, приводящих к увеличению расходов местных бюджетов данного субъекта Российской Федерации либо снижению (выпадению) их доходов, без внесения изменений и дополнений в законы о бюджетах субъектов Российской Федерации, компенсирующих увеличение расходов, снижение (выпадение) доходов соответствующих местных бюджетов. Иная ситуация имеет место при перемещении доходов от одного звена бюджетной системы другому (практически речь идет о перемещении доходов сверху вниз — от вышестоящего звена бюджетной системы низшему).

В большинстве случаев такое перемещение обусловлено общей обязанностью вышестоящего бюджета по обеспечению сбалансированности нижестоящего бюджета. Поэтому такое перемещение доходов связано с осуществлением процессов бюджетного регулирования, в рамках которого вышестоящие бюджеты: устанавливают для нижестоящих бюджетов регулирующие налоги; оказывают им финансовую помощь, как на безвозвратной основе, так и на возвратной основе; выплачивают компенсации в режиме взаимных расчетов между бюджетами.

В Российской Федерации должна быть создана такая модель бюджетно-налогового федерализма, которая обеспечит самостоятельность региональных и местных властей на оптимально допустимом уровне и сохранит целостность государства. В то же время следует отметить, что регионы имеют право на получение бюджетных средств в том объеме, который позволит им финансировать возложенные на них расходные полномочия хотя бы на минимальном уровне. Это одно из важнейших требований бюджетного федерализма.

Рыночные отношения требует создания принципиально новой системы управления всеми экономическими процессами, и, прежде всего, процессами взаимодействия между тремя уровнями власти: федеральным, субъектов Федерации и органов местного самоуправления. Одним из главных элементов, через которые могут взаимодействовать субъекты управления, являются бюджетные отношения.

В федеративном государстве различают вертикальную и горизонтальную сбалансированность бюджетной системы. Действующая модель межбюджетных отношений в России до сих пор ориентирована преимущественно на выравнивание доходов бюджетов различных уровней, а не на рациональное распределение их расходных функций. Естественно, что эта модель не может эффективно работать в условиях реальной рыночной экономики, поскольку в ней отсутствует стержневая основа распределительных отношений, отражающая интересы региональных и местных органов государственной власти.

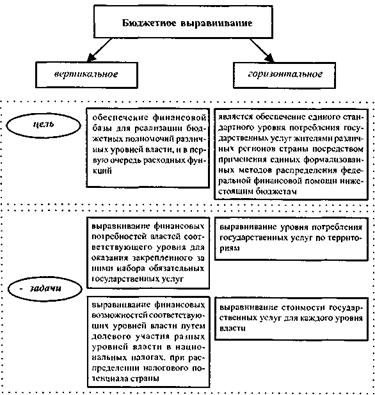

Целевые ориентиры системы вертикального и горизонтального бюджетного выравнивания можно сформулировать следующим образом (рис. 11).

Рис. 11. Целевые ориентиры системы вертикального и горизонтального

Соответственно механизм распределения средств между бюджетами разных уровней в России посредством бюджетного регионального выравнивания должен быть ориентирован на решение двуединой задачи вертикальной и горизонтальной сбалансированности бюджетов. Иначе говоря, этот механизм, с одной стороны, должен быть настроен на корректирование вертикальных диспропорций, то есть устранение несоответствий между расходными функциями региональных бюджетов и теми поступлениями, которые закреплены за данным бюджетным уровнем, а с другой — на выравнивание уровня потребления государственных услуг в различных регионах.

В контексте вертикального и горизонтального выравнивания выделяется критерий достаточности (сбалансированности) доходных источников для покрытия расходных обязательств, который должен подлежать оценке. При проведении анализа динамики современных межбюджетных отношений следует вводить оценочные показатели критерия сбалансированности:

• вертикальный разрыв — разница между доходными источниками и расходными обязательствами без учета финансовой помощи (межбюджетных трансфертов);

• горизонтальный разрыв первого порядка — оценивает несбалансированность бюджетной системы после распределения финансовой помощи вышестоящими бюджетами;

• горизонтальный разрыв второго порядка — оценивает итоговую несбалансированность бюджетной системы, то есть степень достаточности всех доходных источников и совокупных расходных обязательств (дефицит или профицит нижестоящего бюджета).

Основные подходы к формированию финансовых взаимоотношений федерального бюджета с бюджетами субъектов Российской Федерации и муниципальных бюджетного выравнивания образований разрабатываются в соответствии с Посланием Президента Российской Федерации Федеральному Собранию Российской Федерации, Программой развития бюджетного федерализма в Российской Федерации, основными параметрами прогноза социально-экономического развития Российской Федерации.

Эффективная бюджетная политика государства означает совокупность: эффективности функционирования системы управления государственными финансами; прозрачности для общества финансовых потоков, четкого законодательного регламентирования их аккумуляции и движения; обеспечения высоких темпов роста национальной экономики в качестве ведущего фактора снижения финансовых рисков при проектировании показателей федерального бюджета; надежности прогноза основных макроэкономических показателей, на основе которых формируется доходная и расходная части федерального бюджета — объемов и темпов роста ВВП, темпов инфляции, валютного курса рубля, мировых цен на нефть; необходимый уровень эффективности в формировании доходной базы; эффективность системы государственного финансового контроля, позволяющую минимизировать потери государственных финансовых ресурсов.

Бюджетная политика, как совокупность целей, задач, принимаемых решений и осуществляемых органами власти мер в сфере бюджетных отношений, проводится в современной России в условиях глубоких структурных изменений.

Несмотря на все особенности и противоречия российской бюджетной политики, теоретиками и практиками экономических реформ достаточно ясно воспринимается аксиома о том, что бюджетная политика государства должна основываться на сочетании рыночного и государственного механизмов регулирования, обеспечивающих компромисс экономических интересов государства, населения и предпринимательства. Бюджетная политика государства, для обеспечения ее эффективности, должна объединять интересы всех уровней бюджетной системы, начиная от федерального бюджета до бюджета каждого муниципального образования. Только в этом случае можно говорить о единстве бюджетной системы, успешно проводить в жизнь государственную бюджетную политику. Одновременно каждый уровень власти в стране формирует, в рамках общей концепции, собственную бюджетную политику. Без самостоятельной, продуманной и результативной бюджетной политики не может быть обеспечена финансово-бюджетная самостоятельность ни одного уровня власти. Таким образом, разработка и реализация эффективной бюджетной политики, ее императивы представляют собой целый комплекс мероприятий экономического, финансового, правового, методического и организационного плана, направленных на достижение прогнозируемых целей социально-экономического развития, что является необходимым условием экономического роста в стране, повышения благосостояния граждан России.

Бюджетная политика государства для обеспечения ее эффективности должна объединять интересы всех уровней бюджетной системы, начиная от федерального бюджета до бюджета каждого муниципального образования. Только в этом случае можно говорить о единстве бюджетной системы, успешно проводить в жизнь государственную бюджетную политику. Одновременно каждый уровень власти в стране формирует, в рамках общей концепции, собственную бюджетную политику. Без самостоятельной, продуманной и результативной бюджетной политики не может быть обеспечена финансово-бюджетная самостоятельность ни одного уровня власти.

Бюджетная политика находит отражение, прежде всего, в процессе подготовки бюджета, или бюджетного планирования. Процесс составления бюджетного плана по праву можно назвать первым, но определяющим этапом реализации бюджетной политики. Вместе с тем, подготовка проекта бюджета, являясь по сути самым творческим, интеллектуально насыщенным этапом бюджетного процесса, в современных условиях весьма нечетко определена с методических позиций. Только в БК РФ впервые появились разделы, посвященные как общим положениям, регламентирующим порядок составления бюджетов всех уровней, так и процессу подготовки федерального бюджета. Однако в БК РФ содержатся общие требования нормативно-процессуального характера, соответственно, методические вопросы должны регламентироваться документами другого уровня, которые на практике либо отсутствуют, либо недостаточно совершенны.

Концептуальное значение для составления проекта федерального бюджета имеет Бюджетное послание Президента Российской Федерации для бюджетов субъектов РФ и местных бюджетов — основные направления бюджетной и налоговой политики соответствующей территории на очередной финансовый год.

Бюджетная политика должна способствовать поддержанию устойчивых темпов экономического роста, снижению социального неравенства, достижению высокой эффективности государственных расходов. От--ношения, возникающие между сектором государственных финансов и другими секторами экономики, должны стать примером ответственности за принятые! обязательства, открытости, публичности и четкого соблюдения федерального законодательства.

В Бюджетном послании Президента РФ «О бюджетной политике на 2007 год» отмечено, что бюджетная политика должна способствовать росту деловой активности, проведению структурных преобразований, обеспечению социальной стабильности.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 1220; Нарушение авторских прав?; Мы поможем в написании вашей работы!