КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банковский кредитный рынок: его сегменты, участники, кредитные продукты и кредитные технологии

|

|

|

|

Глава 3 КРЕДИТНЫЙ РЫНОК И ЕГО СЕГМЕНТЫ

Кредитный рынок, являясь ведущим сегментом финансового рынка, характеризуется многообразием участников и форм сделок, что позволяет говорить о нем как о сложном, неоднородном и многофункциональном сегменте финансового рынка. Участников кредитного рынка прежде всего следует разделить на две основные группы, а именно на первых кредиторов и первых заемщиков (т. е. на владельцев временно свободных средств, выступающих на кредитном рынке с предложением их продать (разместить под выгодный процент), и на пользователей, испытывающих потребность в дополнительных денежных средствах и, следовательно, предъявляющих спрос на ресурсы на кредитном рынке). Это юридические лица (в виде хозяйствующих субъектов, государственных органов и учреждений, банков и прочих финансово-кредитных учреждений), а также физические лица (граждане РФ, нерезиденты). Они одновременно могут выступать в двух лицах: с одной стороны, в определенное время размещать временно свободные средства на кредитном рынке, а с другой — привлекать их для своих нужд. В этом состоит особенность как участников кредитного рынка, так и его самого. В то же время между первыми заемщиками и кредиторами есть финансовые посредники, что является неотъемлемой сутью кредитного рынка.

В качестве финансовых посредников выступает широкий круг лиц, которых можно подразделить на отдельные группы, исходя из их роли в посреднической деятельности на кредитном рынке:

- депозитно-кредитные посредники (универсальные и специализированные банки);

- контрактно-сберегательные институты (страховые компании и пенсионные фонды);

- инвестициональные посредники (финансовые компании, инвестиционные, паевые фонды, дилеры, брокеры, венчурные фонды);

- небанковские кредитно-финансовые институты (ломбарды, лизинговые и факторинговые компании, кооперативные кредитные институты[1], депозитно-кредитные небанковские кредитные организации (НДКО));

- центральные эмиссионные банки и государство.

О распределении кредитного рынка России между отдельными участниками дает представление табл. 3.1.

Таблица 3.1- Распределение кредитного рынка РФ между отдельными участниками в динамике, %[2]

| Наименование финансовых посредников — участников кредитного рынка | Годы (на 31.12) | ||||

| Банки (ссудная задолженность, вложения и долговые ценные бумаги, учтенные векселя) | 94,9 | 91,0 | 90,0 | 93,7 | 93,5 |

| Небанковские финансовые институты (страховые организации, паевые инвестиционные фонды, негосударственные пенсионные фонды) — вложения в долговые ценные бумаги | н/д | 3,9 | 4,4 | 2,6 | 3,2 |

| Микрофинансовые организации (портфель займов) | 0,2 | 0,2 | 0,1 | 0,3 | 0,5 |

| Ломбарды (портфель займов) | н/д | 0,2 | 0,1 | 0,2 | 0,2 |

| Лизинговые компании (лизинговый портфель) | 2,9 | 3,2 | 4,3 | 2,7 | 2,2 |

| Факторинговые компании (объем уступленной им дебиторской задолженностью) | 2,0 | 1,5 | 1,1 | 0,5 | 0,4 |

*Источник: Данные ЦБ РФ (www.cbr.ru), агентства «Эксперт РА» (www.raexpert.ru), агентства «Cbonds» (www.cbonds.ru) и Российского микрофинансового центра (www.rmcenter.ru).

Наиболее полную характеристику кредитного рынка можно получить, используя для этого различные критерии.

По сфере обращения различают:

- национальные кредитные рынки (рынки ссудных капиталов);

- мировой кредитный рынок (рынок ссудных капиталов).

По срокам размещения денежных средств различают:

- рынок краткосрочных (в том числе сверхкраткосрочных) кредитов;

- рынок средне- и долгосрочных кредитов.

По формам (видам) кредитов различают:

- рынок банковских кредитов, в том числе:

- рынок ссуд (депозитов);

- рынок производительных кредитов;

- рынок межбанковских кредитов;

- рынок потребительских кредитов;

- рынок ипотечных кредитов;

- рынок государственного кредита;

- рынок межхозяйственного кредита;

- рынок потребительских кредитов.

По типу заемщиков различают:

- рынок корпоративных кредитов (для юридических лиц-хозяйственников);

- рынок потребительских кредитов (для физических лиц, граждан)[3];

- рынок межбанковских кредитов (заемщики — сами банки);

- рынок государственных кредитов (заемщики — государственные финансовые органы).

По типу кредиторов различают:

- рынок банковских кредитов;

- рынок кредитов небанковских кредитно-финансовых институтов;

- рынок государственного кредита;

- рынок кредитов организаций нефинансового сектора экономики.

По характеру деятельности кредиторов:

- рынок профессиональных кредиторов, т. е. тех, постоянное участие которых во всех операциях кредитного рынка либо на стороне кредиторов, либо на стороне заемщиков является видом их бизнеса, за счет получения доходов от которого они живут;

- рынок непрофессиональных кредиторов;

- рынок государственного кредита.

В зависимости от способа предоставления кредита заемщику кредитный рынок можно разделить на:

- рынок непосредственных ссуд, когда кредитная сделка оформляется прямыми договорами между кредиторами и заемщиками;

- рынок кредитных титулов, когда оформление кредита осуществляется с помощью свободнообращающихся долговых обязательств (коммерческих векселей, корпоративных и государственных облигаций, казначейских банкнот и векселей и т.п.).

По уровням кредита (истории его развития) различают:

- базовый кредитный рынок — прямое кредитование от кредитора к заемщику;

- интермедиированный кредитный рынок — кредитование через финансового посредника (инструментами на данном рынке выступают банковский кредит, облигационные займы, размещаемые на биржах);

- дезинтермедиированный кредитный рынок — кредитование без посредничества — через систему развитых кредитных рынков (инструменты на этом рынке — долговые ценные бумаги компаний, кредитные рейтинги, закладные);

- деривативный кредитный рынок — формирование параметров кредитных продуктов посредством рыночных механизмов без непосредственной передачи активов (инструменты: фьючерсы, опционы, свопы на кредитные продукты и др.).

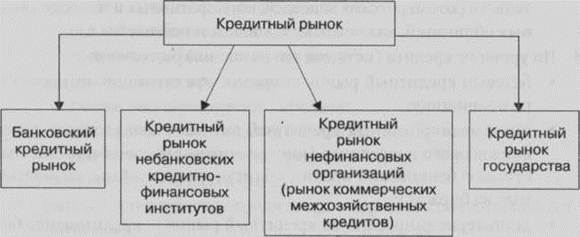

Из всех видов классификации кредитного рынка для его сегментации чаще всего используют классификацию по видам заемщиков или видам кредиторов. Нам представляется, что наилучшим образом представить нее многообразие и сложность кредитных сделок на рынке ссудных капиталов (кредитном рынке) можно, структурировав его в основном по типу финансовых посредников, осуществляющих как аккумуляцию, так и перераспределение временно свободных средств в экономике, и соответственно представить его как совокупность:

- банковского кредитного рынка;

- кредитного рынка небанковских кредитно-финансовых институтов;

- кредитного рынка нефинансовых организаций (межхозяйственного кредитного рынка);

- кредитного рынка государства.

Такая сегментация кредитного рынка соответствует его сути, с функциональной и с институциональной точек зрения, т.к. его основные участники могут выступать одновременно и заемщиками, и кредиторами (см. рис. 3.1).

Рис. 3.1. Структура кредитного рынка

Соответственно, кредитный рынок — это самостоятельный сегмент финансового рынка, представляющий собой совокупность экономических отношений по поводу купли-продажи под влиянием спроса и предложения временно свободных средств экономических субъектов, совершаемых через финансовых посредников путем заключения кредитно-депозитных сделок.

В современных условиях Российской Федерации главным финансовым посредником на кредитном рынке выступают банки, что подтверждается данными табл. 3.1. Вышеперечисленные в соответствующих группах участники кредитного рынка могут быть и финансовыми посредниками, и первыми кредиторами (заемщиками). Такова суть явления.

Рынок банковских кредитов РФ характеризуется рядом следующих отличительных особенностей.

Во-первых, это его универсальный характер, который проявляется в кредитовании банками всех групп заемщиков, в предложении им разнообразных видов кредитных услуг и продуктов (по целям, срокам, суммам и т. д., для компаний — на всех стадиях кругооборота капитала), в применении разных видов финансовых инструментов, в том числе производных. Особенность эта открывает банкам широкие возможности диверсификации их кредитных портфелей и позволяет принимать повышенные риски по отдельным кредитным продуктам. Поэтому способность принятия более высоких рисков (в сравнении с прочими кредиторами) также является следующей (второй) особенностью рынка банковских кредитов.

В-третьих, индивидуальный подход к клиентам, выявление их потребностей подталкивает банки к разработке все новых и новых кредитных продуктов и к инициированию данными продуктами инновационных потребностей клиентов путем предложения готового и необходимого именно им пакета кредитных продуктов. Это позволяет говорить о банковском рынке как об инициаторе инновационного развития клиентов, так и об инициаторе финансовых и технологических инноваций кредитного и финансового рынка в целом. Поэтому его третьей отличительной чертой выступает инициативно-инновационный характер.

В-четвертых, четкая сегментация рынка банковских кредитов на краткосрочный и долгосрочный, связанный с инвестиционными потребностями заемщиков сегменты.

В-пятых, высокая социально-экономическая значимость рынка банковских кредитов, поскольку он обладает большими инвестиционными возможностями влияния на экономику и стимулирования инвестиций в инновационные проекты промышленности. Для этого банковская система должна обеспечивать высокий уровень концентрации свободных долгосрочных ресурсов и обслуживать инвестиционные потребности экономики. Соответствующие статистические данные по рынку банковских кредитов[4] являются индикаторами эффективности этого рынка и кредитного рынка в целом, а также инвестиционного климата в стране. Существует даже мнение о способности банков предвосхищать перспективы развития нефинансового сектора, подтверждаемое исследованиями центральных банков развитых стран относительно зависимости между индексами изменений условий банковского кредитования и динамикой ВВП[5] и объясняемое влиянием банковского сектора на реальный и высокой информированностью банков и их прогнозами в отношении заемщиков.

В-шестых, рынок банковских кредитов подлежит регулированию и надзору со стороны единого органа — ЦБ РФ, который располагает передовыми методиками оценки рисков банков и их заемщиков, огромной статистической базой по финансовому и нефинансовому рынкам, подходами к анализу финансовой отчетности по МСФО, в том числе консолидированной, и инструментами рефинансирования. Единое регулирование обеспечивает информационную прозрачность банковского рынка и через банки — их клиентов.

В сравнении с этим рынок кредитов нефинансовых организаций не регулируется государством и развивается во многом стихийно, рынок кредитов небанковских кредитно-финансовых институтов регулируется разными органами (ЦБ РФ в отношении депозитно-кредитных небанковских кредитных организаций, ФСФР — инвестиционных компаний и фондов, страховых компаний). Соответственно, эти рынки не рассматриваются государством как сегменты кредитного рынка, что делает их непрозрачными для изучения и регулирования в качестве таковых.

В-седьмых, влияние рынка банковских кредитов на прочие сегменты кредитного рынка и взаимодействие с ними. В случае сокращения объемов банковского рынка возрастает значение других сегментов кредитного рынка, в особенности рынка коммерческих, государственных кредитов и микрокредитов, и наоборот. С другой стороны, наличие гибкого рынка банковских кредитов позволяет рефинансировать задолженность прочих кредиторов, в результате чего она превращается в работающий капитал (учет векселей, факторинг, банковские кредиты под залог долговых обязательств). Таким образом, в зависимости от состояния рынка банковских кредитов происходит трансформация банковских кредитов в другие формы кредитов и наоборот, что определяет их взаимодействие.

В-восьмых, интеграция рынка банковских кредитов с другими сегментами кредитного и финансового рынков, а также бизнеса банков и инфраструктурных участников рынка банковских кредитов, что является следствием универсального характера рынка банковских кредитов. Интеграция выражается в консолидации банковского бизнеса с финансовым и нефинансовым бизнесом. В частности, розничное кредитование породило объединение банковского и страхового бизнеса; секьюритизация кредитов и хеджирование кредитных рисков сблизили банки с фондовым рынком. При этом формы интеграции могут быть разными — от соглашений о сотрудничестве до финансовых супер- или мегамаркетов. Таким образом, банковское кредитование приобретает черты универсального финансового бизнеса.

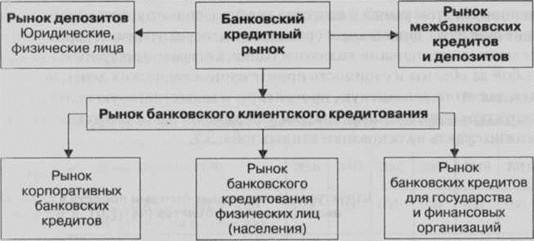

Банковский кредитный рынок является основным, постоянно действующим и развивающимся сегментом кредитного и финансового рынков (см. выше, табл. 3.1). Финансовыми посредниками на нем в перераспределении временно свободных средств хозяйствующих субъектов, государства населения выступают коммерческие банки (универсальные и специализированные). Перераспределению временно свободных средств предшествует их мобилизация и сосредоточение на банковских счетах в виде бессрочных и накопительных вкладов (депозитов), которые могут быть оформлены депозитными договорами, а также долговыми обязательствами в виде банковских векселей, депозитных и сберегательных сертификатов, банковских облигаций. Исходя из этих посылов, банковский кредитный рынок может быть структурирован следующим образом (рис. 3.2).

Отдельные авторы, например Л. Г. Кузнецова, выделяя в составе кредитного рынка рынок клиентского банковского кредитования, а также рынок межбанковского кредитования, указывают на то, что в рамках первого сегмента одновременно производится кредитование субъектов экономики и прием от них денег на депозитные счета, а на другом сегменте банки могут и размещать излишки наличности на счетах и других банках и быстро привлекать необходимую наличность, делая займы в банках, у которых на данный момент имеются кредитные ресурсы[6]. Таким образом, автором допускается сочетание в каждом сегменте и привлечения свободных средств, и их размещения, в чем и состоит суть кредита. По нашему мнению, такая сегментация банковского кредитного рынка является вполне правомерной. Мы же при структурировании банковского кредитного рынка стремились отдельно выделить первоначальную фазу в деятельности банков, а именно процесс накопления привлеченного капитала, а все остальные сегменты рынка (кроме рынка МБК) рассматривать уже с позиции размещения привлеченных средств. Такой подход мы считаем также оправданным и имеющим право на существование.

Рис. 3.2. Структура банковского кредитного рынка

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 10509; Нарушение авторских прав?; Мы поможем в написании вашей работы!