КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема. Рынок труда и заработная плата

|

|

|

|

III. Рынок ссудного капитала (заемных средств) и Процент.

Объектом сделки на этом рынке является ссудный капитал. Ссудный капитал – это денежные средства, отданные в ссуду за определенный процент при условии возвратности.

Основными участниками рынка ссудного капитала являются: первичные инвесторы, специальные посредники (кредитно-финансовые организации) в лице небанковских, банковских учреждений и финансовых органов, и заёмщики в виде физических, юридических лиц и государства.

Спрос на рынке ссудного капитала формируют фирмы, которым необходимы средства для инвестиций в производство. Фирмам требуется определенная денежная сумма для пополнения производственных фондов (реального капитала). Предложение формируют владельцы заемных средств, в условиях рынка – это домашние хозяйства. Конечно, домохозяйства также могут выступать в роли потребителей заемных средств, но в данном случае речь идет о капитале как факторе производства.

Платой за пользование ссудным капиталом является процент. С другой стороны, процент представляет собой доход владельца ссудного капитала.

Платой за пользование ссудным капиталом является процент. С другой стороны, процент представляет собой доход владельца ссудного капитала.

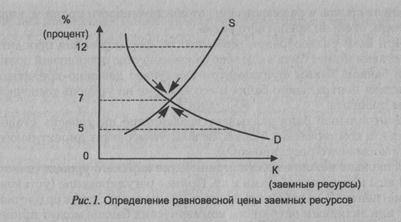

Взаимодействие спроса и предложения на рынке ссудного капитала представлено на рисунке 1. На рынке ссудного капитала кривые спроса и предложения могут смещаться под воздействием различных факторов.

Факторы изменения спроса на ссудный капитал:

1. Изменение производительности физического капитала, который приобретается фирмами посредством рынка заемных средств. Это происходит в результате изменений в технике и технологии производства под воздействием научно-технического прогресса.

2. Изменения во вкусах и предпочтения потребителей конечных товаров и услуг. Ведь спрос на капитал является производным.

3. Инфляция и инфляционные ожидания. Так, при инфляции спрос на заемные средства может возрасти. С одной стороны, предприниматель рассчитывает на инфляционное повышение цен на свою продукцию и рост прибылей. С другой стороны, отдавать долг он рассчитывает обесценивающимися деньгами.

4. Изменения в налоговом законодательстве.

Факторы изменения предложения ссудного капитала:

1. Инфляция. В условиях, когда деньги теряют свою покупательную способность, кредиторы будут поднимать номинальную ставку процента, желая обезопасить свои денежные средства от обесценения.

2. Динамика деловой активности. В фазе спада люди стремятся больше сберегать, нежели тратить. Следовательно, кривая предложения заемных средств сместится в правостороннем направлении.

3. Налоговая и кредитно-денежная политика государства.

Какова природа возникновения процента?

Логика рассуждений в марксистской теории такова: взятый в кредит ссудный поступает в производство, в результате чего возникает прибавочная стоимость (прибыль). Часть этой прибыли заемщик ссудного капитала присваивает в форме предпринимательского дохода; другую часть отдает владельцу ссудного капитала в качестве платы за ссуду. Эта плата за ссуду называется процентом. Поэтому можно сделать следующие выводы. Во-первых, ссудный процент – цена ссудного капитала. Во-вторых, плата за пользование ссудным капиталом выражается через норму проценту, которая измеряется отношением годового дохода, получаемого на ссудный капитал (например, $ 20 тыс.), ко всему ссудному капиталу (например, $ 100 тыс.): ($ 20 тыс. / $ 100 тыс.) * 100% = 20%. Общая формула имеет вид:

i = (RC / C) ´ 100% (10)

где i – норма (ставка) процента; RC – доход на капитал; C – величина капитала.

Итак, доход ссудного капитала, выраженный в годовых процентах, они называют процентной ставкой (ставкой процента).

Таким образом, ставка процента есть:

- награда за ожидание;

- показатель чистого дохода на капитал;

- компенсация за отказ от ликвидности.

Различают среднюю ставку процента, которая определяется за длительный период времени, и рыночную ставку процента, которая складывается ежедневно. На нее влияют: величина капитала, производительность капитала, соотношение между предложением и спросом на капитал.

Кроме этого различаются:

Номинальная ставка процента – ставка, выраженная в текущих денежных единицах.

Реальная ставка процента – процентная ставка с учетом инфляции. Ее можно рассчитать следующим образом:

r = i - tI (11)

где r – реальная процентная ставка; i – номинальная процентная ставка; tI – темп инфляции.

Диапазон ставок может колебаться в зависимости от следующих факторов:

1. Риск. Чем больше шанс, что заемщик не выплатит ссуду, тем больший ссудный процент будет взимать кредитор, чтобы компенсировать риск.

2. Срочность. При прочих равных условиях долгосрочный ссуды обычно выдаются по более высоким процентным ставкам, чем краткосрочные, так как долгосрочные кредиторы могут понести финансовый ущерб из-за отказа от альтернативного использования своих денег.

3. Размер ссуды. Как правило, на меньшую ссуду ставка процента выше. Причина в том, что административные расходы крупной и мелкой ссуд совпадают.

4. Налогообложение. Поскольку некоторые формы кредита, а, следовательно, и доходы кредиторов, облагаются налогом, то кредитор указанный налог может просто включать в состав процента, вследствие чего последний возрастает.

5. Ограничение конкуренции. Например, банк в небольшом городке, монополизировавший денежный рынок, может взимать высокие ставки с ссуд потребителям, потому что населению неудобно пользоваться услугами других банков.

На практике уровень и динамика процентных ставок дифференцируются в зависимости от экономического содержания операций, по которым уплачиваются проценты.

Размер процентной ставки по депозитным операциям складывается под воздействием множества факторов: срока привлечения ресурсов, условий рынка кредитных ресурсов (спрос на кредит, предложение, размер ссудного капитала), уровня ставки налога на прибыль банка, характера клиента (учредители, пайщики, граждане), уровня инфляции.

Размер процентной ставки по различным видам ссудных операций устанавливается в кредитном договоре с учетом среднего уровня платы за привлеченные ресурсы, т.е. по депозитным операциям, объекта кредитования, платежеспособности клиента, характера, степени рискованности проекта. В кредитном договоре определяется не только размер процентных ставок, но и характер уплаты процента. Процент за ссуду устанавливается таким образом, чтобы сумма полученного от заемщика процента покрывала расходы банка по привлечению средств, необходимых для предоставления запрашиваемого кредита, с добавлением маржи, зави

сящей от сроков и размеров ссуд, от обеспеченности кредита, вида кредита, степени кредитного риска.

сящей от сроков и размеров ссуд, от обеспеченности кредита, вида кредита, степени кредитного риска.

Роль процентной ставки очень велика, так как она влияет как на уровень, так и на структуру производства:

1. Низкая процентная ставка приводит к росту инвестиций и расширению производства. Высокая процентная ставка «душит» инвестиции и сдерживает производство.

2. Ставка процента влияет на размещение капитала. Она распределяет деньги между теми отраслями, где они окажутся наиболее производительными и соответственно наиболее прибыльными.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 401; Нарушение авторских прав?; Мы поможем в написании вашей работы!