КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік витрат на збут

|

|

|

|

Витрати на збут включають наступні витрати, пов'язані з реалізацією (збутом) продукції (товарів, робіт, послуг):

=> витрати матеріалів для пакування готової продукції на складах;

=> витрати на ремонт тари;

=> оплата праці і комісійні винагороди продавцям, торговим агентам, працівникам підрозділу, що забезпечують збут;

=> витрати на рекламу та дослідження ринку (маркетинг);

=> витрати на відрядження працівників, зайнятих збутом;

=> витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом продукції, товарів, робіт, послуг (операційна оренда, страхування, амортизація, ремонт, опалення, освітлення, охорона);

=> витрати на транспортування, перевалку і страхування готової продукції (товарів), транспортно-експедиційні та Інші послуги, пов'язані з транспортуванням продукції (товарів) відповідно до умов договору (базису) поставки;

=> витрати на гарантійний ремонт і гарантійне обслуговування;

=> інші витрати, пов'язані зі збутом продукції, товарів, робіт, послуг.

У торговельних організаціях до складу витрат на збут включаються частина витрат обігу, за винятком адміністративних витрат, інших операційних витрат, фінансових витратні

Облік витрат, пов'язаних зі збутом (реалізацією, продажем) продукції, товарів, робіт і послуг, ведеться на рахунку 93 "Витрати на збут". Рахунок 93 є активним, витратним, призначеним для обліку господарських процесів.

По дебету рахунку відображається сума визнаних витрат на збут (витрати пакувальних матеріалів, транспортування продукції, товарів за умовами договору, витрати на маркетинг та рекламу, оплату праці та комісійні продавцям, торговим агентам, працівникам відділу збуту, амортизацію, ремонт та утримання основних засобів, інших матеріальних необоротних активів, що використовуються для забезпечення збуту продукції, товарів, робіт і послуг), по кредиту - списання на рахунок 79 "Фінансові результати".

Аналітичний облік витрат на збут ведеться у відомостях в розрізі статей витрат та за економічними елементами. При організації обліку за центрами витрат відповідні регістри ведуть в розрізі складів і служб, пов'язаних зі збутом готової продукції.

Первинними документами при відображенні накопичення витрат на збут є накладна, рахунок, ВКО, розрахунок бухгалтерії тощо. Списання витрат на збут на фінансові результати оформлюється довідкою (розрахунком) бухгалтерії.

Дані по рахунку 93 відображаються в Звіті про фінансові результати в рядку з аналогічною назвою.

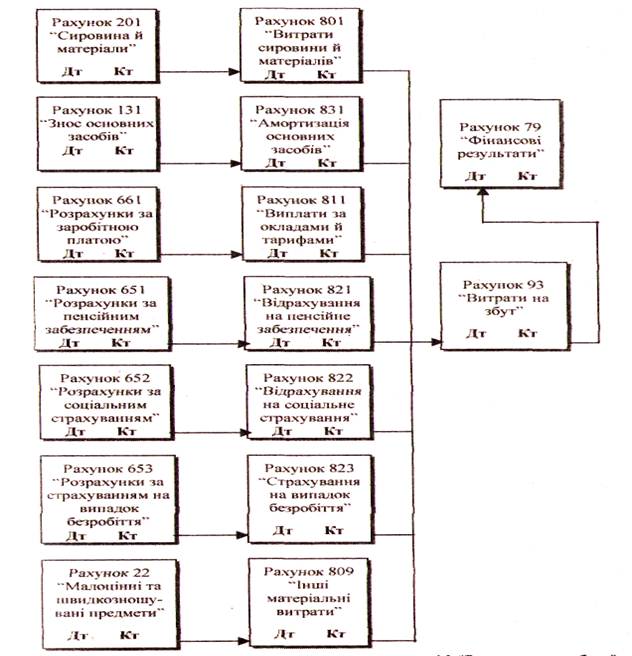

На рис. 1.2 наведено схему формування витрат по рахунку 93 за економічними елементами.

|

Рис.1.2. Схема формування витрат по рахунку 93 «Витрати на збут»

Основні бухгалтерські проводки по рахунку 93 «Витрати на збут» наведені нижче.

Таблиця 1.2.

Бухгалтерські проводки по рахунку 93 «Витрати на збут»

| № оп | Зміст господарської операції | Кореспондуючі рахунки | ||

| Дебет | Кредит | |||

| Нараховано амортизацію торгівельного обладнання | 93 "Витрати на збут" | ІЗ "Знос необоротних активів" | ||

| Списано пакувальні матеріали | 93 "Витрати на збут" | 20 "Виробничі запаси" | ||

| Передано в експлуатацію МШП для потреб по збуту | 93 "Витрати на збут" | 22 "Малоцінні та швидкозно-шувані предмети" | ||

| Включено у витрати на збут вар-тість готової продукції, викорис-таної для потреб по реалізації | 93 "Витрати на збут" | 26 "Готова продукція" | ||

| 5. | Оплачено готівкою витрати на збут | 93 "Витрати на збут" | 301 "Каса в національній валюті" | |

| Відображено витрати на служ-бові відрядження працівників збуту | 93 "Витрати на збут" | 372 "Розрахунки з підзвітними особами" | ||

| Списано на витрати на збут звітного періоду відповідну ча-стину витрат майбутніх періодів | 93 "Витрати на збут" | 39 "Витрати майбутніх періодів" | ||

| Створено резерв для покриття витрат з можливого майбутньо-го гарантійного ремонту | 93 "Витрати на збут" | 473 "Забезпечення гарантійних зобов'язань" | ||

| Отримано маркетингові послуги | 93 "Втрати на збут" | 63 1 "Розрахунки з вітчизня-ними постачальниками" | ||

| Нараховано заробітну плату продавцям та проведені відрахування на соціальні заходи від зарплати згідно з чинним законодавством | 93 "Витрати на збут" | 66 "Розрахунки і оплати праці" 65 "Розрахунки за страхуванням" | ||

| Акцептовано рахунок реклам-ного агентства за рекламу про-дукції, призначеної для реаліза-ції; прийняті до оплати платіжні документи різних підприємств за послуги, надані при реалізації продукції | 93 "Витрати на збут" | 685 "Розрахунки з іншими кредиторами" | ||

| Списано суми витрат за елементами на витрати на збут (для підприємств, що застосовують рахунки класу 8) | 93 "Витрати на збут" | 80"Матеріальні витрати", 81 "Витрати на оплату праці", 82 "Відрахування на соц заходи", 83 "Амортизація", 84"Інші операційні витрати" | ||

| Списано витрати на збут на 1 фінансові результати | 791 "Результат основної діяльності" | 93 "Витрати на збут" | ||

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 673; Нарушение авторских прав?; Мы поможем в написании вашей работы!