КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік інших операційних витрат

|

|

|

|

До інших операційних витрат включаються:

=> витрати на дослідження та розробки відповідно до П(С)БО 8 "Нематеріальні активи";

=> собівартість реалізованої іноземної валюти, яка для цілей бухгалтерського обліку визначається шляхом перерахунку іноземної валюти в грошову одиницю в еквіваленті, вираженому в грошовій одиниці України за курсом Національного банку України на дату продажу іноземної валюти, плюс витрати, пов'язані з продажем іноземної валюти;

=> собівартість реалізованих виробничих запасів, яка для цілей бухгалтерського обліку складається з їх облікової вартості та витрат, пов'язаних з їх реалізацією;

=> сума безнадійної дебіторської заборгованості та відрахування до резерву сумнівних боргів;

=> втрати від операційної курсової різниці (тобто від зміни курсу валюти за операціями, активами і зобов'язаннями, що пов'язані з операційною діяльністю підприємства);

=> втрати від знецінення запасів; недостачі і втрати від псування цінностей; визнані штрафи, пені, неустойка;

=> витрати на виплати матеріальної допомоги, утримання об'єктів соціально-культурного призначення;

=> інші витрати операційної діяльності.

Для обліку інших витрат операційної діяльності використовують рахунок 94 "Інші витрати операційної діяльності". Рахунок 94 є активним, витратним, призначений для обліку господарських процесів. На рахунку 94 ведеться облік витрат операційної діяльності підприємства, крім витрат, які відображаються на рахунках 90 "Собівартість реалізації", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут".

По дебету рахунку відображається сума визнаних витрат, по кредиту - списання на рахунок 79 "Фінансові результати".

Рахунок 94 "Інші витрати операційної діяльності" має такі субрахунки (табл. 1.3).

Таблиця 1.3.

Субрахунки по рахунку 94 «Інші витрати операційної діяльності»

| № суб-рахунку | Назва субрахунку | Характеристика |

| Витрати на дослідження і розробки | Ведеться облік витрат, пов'язаних з дослідженнями та розроб-ками, що здійснює підприємство, якщо такі дослідження та розробки відповідають П(С)БО 8 "Нематеріальні активи" | |

| Собівартість реа-лізованої інозем-ної валюти | Відображається балансова вартість реалізованої іноземної валюти на дату її реалізації | |

| Собівартість реа-лізованих вироб-ничих запасів | Ведеться облік собівартості реалізованих виробничих запасів (сировини, матеріалів, відходів тощо) | |

| Сумнівні та безнадійні борги | Узагальнюється інформація про нарахування резерву сумнівних боргів на заборгованість, за реалізовану продукцію, товари, роботи і послуги та про суму списання поточної дебіторської заборгованості, що визнана безнадійною та утворення якої не було пов'язано з реалізацією продукції, товарів, робіт, послуг | |

| Втрати від операційної курсової різниці | Ведеться облік втрат за активами й зобов'язаннями операцій-ної діяльності підприємства від зміни курсу гривні до інозем-ної валюти | |

| Втрати від знеці-нення запасів | Ведеться облік втрат, пов'язаних із знеціненням (уцінкою) запасів, відповідно до П(С)БО 9 "Запаси" | |

| Нестачі і втрати від псування цінностей | Ведеться облік нестач грошових коштів та інших цінностей і втрат від псування цінностей, що виявлені в процесі заготівлі, переробки, збереження, та реалізації, якщо на час встановлення нестачі винуватець не виявлений. Одночасно із списанням цінностей, винних у нестачі яких не встановлено, на витрати, балансова вартість списаного активу зараховується на позабалансовий рахунок 07 "Списані активи" | |

| Визнані штрафи, пені, неустойки | Ведеться облік визнаних економічних санкцій за невиконання підприємством законодавства та умов договорів | |

| Інші витрати операційної діяльності | Узагальнюється інформація про такі витрати операційної діяльності які не знайшли відображення на інших субрахунках рахунку 94 "Інші витрати операційної діяльності", зокрема витрати житлово-комунальних і обслуговуючих господарств, дитячих дошкільних закладів, будинків відпочинку, санаторіїв та інших закладів оздоровчого та культурного призначення тощо |

Первинними документами при відображенні накопичення інших витрат операційної діяльності є накладна, акт про оцінку, інвентаризаційний опис, порівняльна відомість, розрахунок бухгалтерії тощо. Списання інших витрат операційної діяльності на фінансові результати оформлюється довідкою (розрахунком) бухгалтерії.

Дані по рахунку 94 відображаються в Звіті про фінансові результати в рядку з відповідною назвою.

|

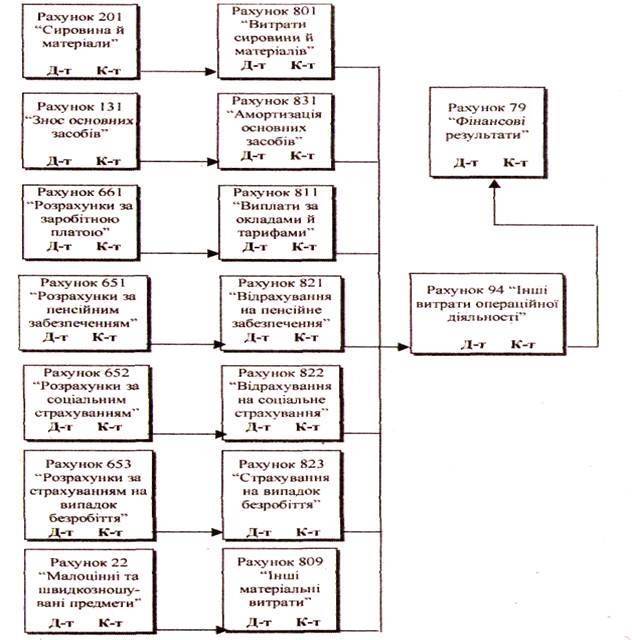

На рис. 1.4 наведено схему формування витрат по рахунку 94 за економічними елементами.

Рис. 1.4. Схема формування витрат по рахунку 94 «Інші витрати операційної діяльності»

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 709; Нарушение авторских прав?; Мы поможем в написании вашей работы!