КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обоснование производственной программы производственными мощностями

|

|

|

|

План производства и производственная программа строятся с учетом имеющихся производственных мощностей и с учетом максимального их использования.

Обоснование производственной программы производственными мощностями включает проведение следующих расчетов:

1) определение станко-часов работы каждого вида оборудования для выполнения детализированного плана производства;

2) определение пропускной способности по каждой технологически однородной группе оборудования;

3) расчет коэффициентов загрузки оборудования и производственных площадей в планируемом периоде4

4) анализ загрузки оборудования, выявление «узких» и «широких» мест;

5) ликвидация выявленных диспропорций загрузки машин и площадей.

Производственная мощность – максимально возможный выпуск продукции в номенклатуре и ассортименте планового периода при полном использовании производственного оборудования в наилучших технических и организационных условиях.

Пропускная способность характеризует максимальный выпуск продукции применительно к работе оборудования, станка, агрегата, но не участка, цеха, предприятия. Производственная мощность измеряется в тех же единицах, что и объем производства продукции. Широкая номенклатура приводится к одному или нескольким видам однородной продукции.

Расчет производственной мощности предприятия (М) ведется по всем его подразделениям в следующей последовательности:

1. по агрегатам и группам технологического оборудования;

2. по производственным участкам;

3. по основным цехам и заводу в целом;

М определяется по мощности ведущих цехов, участков, агрегатов.

Ведущими является те цеха, участки, агрегаты, в которых выполняются основные наиболее трудоемкие технологические процессы и операции по изготовлению продукции.

М меняется в течение планового периода, поэтому выделяют входную, выходную и среднегодовую мощность.

Мвх определяется на начало года по имеющемуся в наличии оборудованию на начало года.

Мвых рассчитывается на конец года с учетов ввода и выбытия мощностей.

Для того чтобы выяснить, достаточно ли М для выполнения производственной программы, необходимо сделать перерасчет плана производства на один вид продукции, занимающей наибольший удельный вес.

Коэффициент перерасчета определяется делением трудоемкости каждого изделия на трудоемкость выбранного представителя. Количество изделий, установленных в производственной программе, умножается на соответствующий коэффициент перерасчета. Результаты суммируются, и получается производственная программа, рассчитанная по тому изделию, которое принято в расчет производственной мощности (М). Если М > производственной программы, то мощностей достаточно для выполнения этой программы (остается запас).

Современные формы оплаты труда.

Наиболее распространенными формами оплаты труда в практике работы предприятий являются сдельная и повременная.

Различают следующие разновидности сдельной формы оплаты: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная, аккордно-премиальная.

При сдельной форме оплаты труда заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ.

Основой сдельной оплаты труда является сдельная расценка за единицу продукции, работ, услуг (Ре), которая определяется по формулам:

Рсд=Тст/Нчвыр или Рсд=(Тст*Тсм)/Нсмвыр,

где Тст – новая тарифная ставка выполняемой работы, руб.;

Тсм – продолжительность смены, ч;

Нчвыр и Нсмвыр – норма выработки соответственно за чал работы, смену, ед. продукции.

Сдельная расценка, а соответственно и сдельная форма оплаты труда, может быть индивидуальной и коллективной.

При прямой сдельной системе оплаты труд оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций) по следующей формуле Зсд = Ред*В, где Зсд – сдельный заработок, руб., В – количество (объем) произведенной продукции (работ) в ед. продукции

При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы:

Зед.пр = Зед + Зпр или Зсдпр = Зсд * (1+Ппр/100),

где Зсдпр – сдельный заработок при сдельно-премиальной оплате труда, руб.;

Зпр – премия за выполнение (перевыполнение) установленных показателей, руб.;

Ппр – процент премии за выполнение показателей премирования.

Сдельно-прогрессивная оплата труда представляет собой оплату труда по сдельным расценкам в пределах установленной нормы, а за выполнение работы сверх нормы — по прогрессивно возрастающим сдельным расценкам. Способствует более сильному стимулированию работников.

Косвенно-сдельная оплата труда применяется обычно для оплаты труда вспомогательных рабочих, обслуживающих основное производство (наладчики, крановщики, стропальщики и др.). Заработная плата рабочего при косвенно-сдельной оплате труда зависит от результата труда основных рабочих, а не от его личной выработки.

При аккордной системе оплаты труда общая сумма заработка определяется до начала выполнения работы по действующим нормам и сдельным расценкам. Сдельная расценка устанавливается сразу на весь объем работ, которые должны быть выполнены в срок. Иногда эту систему называют урочно-сдельной.

При коллективной сдельной системе оплаты труда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка и т.д.

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Различают следующие разновидности повременной формы оплаты труда: простая повременная, повременно-премиальная, окладная, контрактная.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

Заработная плата работника за месяц (Зпм) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле

Зпм=Тч*Чф, где Чф – фактически отработанное количество часов в месяце.

Повременно-премиальная система оплаты труда представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

Себестоимость продукции. Классификация и состав затрат.

Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Классификация затрат выявляет действительно существующие категории затрат. Затраты можно классифицировать по ряду признаков:

Классификация не является формальной и необходима для управления затратами на предприятии. Наиболее часто используют классификацию по экономическим элементам и по калькуляционным статьям.

Участие в производственном процессе: производственные и непроизводственные.

Классификация по экономическим элементам.

Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их однородности безотносительно к тому, на что и где они были израсходованы. При формировании затрат по обычным видам деятельности используют следующие элементы затрат:

1. Материальные затраты за вычетом возвратных отходов, в т.ч. стоимость сырья, материалов, покупных комплектующих изделий и полуфабрикатов работ и услуг производственного характера, выполненных сторонними организациями и использованных при производстве продукции; кроме того к материальным затратам относят стоимость топлива, энергии, сырья, вспомогательных материалов, запчастей и др. материальных ценностей, израсходованных при производстве продукции.

2. Затраты на оплату труда. Включают затраты по оплате труда штатного и внештатного персонала, в том числе на основную и дополнительную заработную плату, премии за производственные результаты, стимулирующие и компенсирующие выплаты

3. Отчисления на социальные нужды (ЕСН)

4. Амортизация. Включает сумму амортизационных отчислений на полное восстановление основных средств, нематериальных активов, доходных вложений в материальные ценности

5. Прочие затраты. Включают затраты, не вошедшие в предыдущие 4 группы: аренда, командировочные, представительские расходы, расходы на рекламу, подготовку и переподготовку кадров и т.д.

Группировка по экономическим элементам используется при составлении сметы затрат на производство по предприятию, цехам, другим объектам управления затратами, при планировании снижения себестоимости, нормировании оборотных средств, составлении бизнес-планов и т.д.

Данная группировка количественно отражает, сколько и каких затрат будет фактически произведено независимо от места их возникновения и производственного назначения.

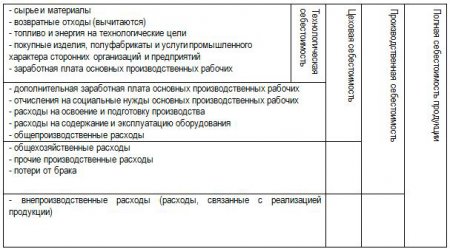

Группировка по статьям калькуляции.

Классификация по статьям калькуляции представляет собой деление затрат по производственному назначению и месту возникновения в процессе производства и реализации продукции.

Затраты по отдельным статьям калькуляции определяются на основе нормативного расчета прямых затрат на изготовление продукции и распределения косвенных расходов на себестоимость отдельных видов продукции пропорционально какой-либо базе.

Данная группировка позволяет выделить затраты, связанные с производством отдельных видов продукции. Перечень статей калькуляции различается по отраслям производства и носит рекомендательный характер (это не касается государственных предприятий).

Рассмотрим группировку затрат по калькуляционным статьям на примере машиностроения:

Рассмотрим классификацию затрат по другим признакам.

В зависимости от объемов производства затраты подразделяются на переменные и на условно-постоянные. К переменным можно отнести сырье, материалы, основную заработную плату. К условно-постоянным относят амортизационные отчисления, заработную плату административно-управленческого персонала, затраты на отопление, освещение зданий и цехов и т.д. Затраты называют условно-постоянными, потому что они постоянны в течение определенного периода (постоянны относительно релевантного периода)

Прямые расходы – расходы, непосредственно связанные с производством продукции. Их относят на отдельные виды изделий по установленным нормам или заказам (материалы, топливо, энергия, заработная плата).

Косвенные - связаны с работой цеха или предприятия в целом. Их относят на себестоимость продукции пропорционально какому-либо показателю. Базой (показатель, пропорционально которому распределяют расходы) - заработной платой основных производственных рабочих, прямые затраты (расходы).

К косвенным расходам относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные расходы и т.д.

По степени сложности затрат расходы делятся на простые и комплексные. Простые состоят из одного экономического элемента. Их нельзя разделить на составные части (например, амортизация оборудования, сырье, заработная плата).

Комплексными являются статьи затрат, состоящие из нескольких разнородных, имеющих одинаковое производственное назначение расходов (например, расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные расходы, внепроизводственные расходы).

Деление расходов на основные и накладные. Основные расходы непосредственно связаны с технологическим процессом изготовления продукции (расходы на сырье, материалы, топливо, энергию на технологические нужды, заработная плата производственных рабочих). Накладные расходы – расходы, связанные с организацией, управлением, обслуживанием производства. К ним относят общепроизводственные, общехозяйственные и внепроизводственные расходы.

По степени зависимости от изменения объема производства делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные)

Пропорциональные – это затраты, сумма которых зависит от изменения объема производства (заработная плата производственных рабочих)

Непропорциональные – это затрата, абсолютная величина при изменении объема производства которых не меняется или меняется незначительно. Расходы на отопление, энергия на освещение помещений.

Постоянные (непропорциональные) издержки подразделяются на стартовые (возникают с возобновлением производства), остаточные (предприятие продолжает нести несмотря на то, что производство и реализация продукта полностью остановлено)

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов, предстоящими. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты – это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке. Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции.

По удельному весу затрат в себестоимости продукции различают материалоемкую, топливоемкую, энергоемкую, фондоемкую и трудоемкую продукцию.

Попроцессный метод калькулирования и учета затрат заключается в том, что прямые и косвенные затраты учитываются по статьям калькуляции на весь выпуск продукции. В связи с этим среднюю себестоимость единицы продукции определяют путем деления суммы всех произведенных за месяц затрат (в целом по итогу и по каждой статье) на объем готовой продукции за тот же период.

Этот метод применяется на предприятиях, где производство носит массовый характер, выпускается однотипная продукция, ограниченная номенклатурой, которая перемещается от одного технологического участка к другому непрерывным потоком, при этом незавершенное производство отсутствует или незначительно (например, электро- и теплостанции, предприятия добывающих отраслей промышленности и некоторые предприятия химической промышленности и т.д.).

Разновидностью этого метода является метод учета затрат не по производству в целом, а по стадиям технологического процесса.

Нормативный метод является универсальным, применяется практически во всех отраслях промышленности. Базируется на следующих принципах:

1) составление нормативной калькуляции на основе технологических норм затрат;

2) учет отклонений от норм с определением величины отклонений, места их возникновения, причин и виновников;

3) учет фактических затрат путем их суммирования по текущим нормам, отклонениям от норм и изменениям самих норм.

Direct-costing – метод калькулирования себестоимости по прямым затратам. Заключается в калькулировании неполной себестоимости. На себестоимость продукции относятся только переменные расходы, т.е. те затраты, которые зависят от загрузки мощностей и объема продукции. Другие затраты (накладные), которые также составляют часть текущих издержек, в себестоимость продукции не включаются, а размещаются общей суммой из выручки в том периоде, когда они возникли. Применение данного метода в западных странах показало высокую эффективность.

Метод калькулирования полной себестоимости (метод ABC). Сущность систем учета затрат по функциям проистекает из предположения: затраты вызваны деятельностью и продукты создают спрос на виды деятельности. Практическая реализация данного метода предполагает осуществление следующих этапов:

1) определение основных видов деятельности, имеющих место на фирме

2) создание для каждого вида деятельности центра затрат

3) определение носителей издержек для каждого вида деятельности

4) отнесение на продукт расходов на вид деятельности в соответствии с необходимостью их осуществления для производства данного продукта.

Данный метод широко используется для обоснования следующих решений: установление долгосрочного порога цен, изменение портфеля заказов.

Методы распределения косвенных расходов между видами продукции:

1) пропорционально основной заработной плате производственных рабочих (используется чаще всего);

2) пропорционально весу сырья или выработанной продукции (для однородной продукции);

3) пропорционально стоимости обработки;

4) пропорционально количеству машин и часов работы оборудования;

5) пропорционально коэффициенту (для однородной продукции, различающейся марками и сортами). Коэффициент устанавливается на длительный период.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1030; Нарушение авторских прав?; Мы поможем в написании вашей работы!