КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рынок капитала

|

|

|

|

1. Основной и оборотный капитал.

2. Равновесие на рынке услуг капитала. Дисконтирование.

Вопрос1. Основной и оборотный капитал.

С точки зрения особенностей обращения капитала его различные составные части распадаются на основной и оборотный капитал.

Те элементы реального капитала, которые целиком участвуют в процессе производства, но по частям переносят свою стоимость на продукт, называются основным капиталом. Стоимость этой части реального капитала поступает в процесс обращения после каждого производственного цикла не полностью, а частично. Соответственно и возвращается она предпринимателю после реализации товаров частями. Вся стоимость этой части капитала может вернуться лишь после ряда актов производства и обращения. Все остальные элементы реального капитала, стоимость которых поступает в обращение и возвращается полностью после каждого производственного цикла, образуют оборотный капитал.

Основной капитал

Материально-вещественными носителями основного капитала являются, как правило, средства труда (производственные здания, сооружения, машины станки, оборудование и т. п.), стоимость которых поступает в обращение частями и может возвратиться к предпринимателю полностью лишь по истечении целого ряда производственных процессов.

Необходимо подчеркнуть, что основным капиталом являются только те средства труда, которые функционируют в процессе производства, но не те, которые поступают в продажу в качестве товарного капитала. Средства труда, не участвующие в процессе производства, не могут быть отнесены ни к основному, ни к оборотному капиталу.

К основному капиталу не относятся также быстроизнашивающиеся средства труда. Это, как правило, инструменты и инвентарь с естественным сроком износа до одного года. Стоимость таких средств труда полностью входит в стоимость товаров, произведенных в течение года, и тем самым относится к оборотному, а не к основному капиталу.

Критерий длительности функционирования является главным при определении основного капитала, поэтому в отдельных случаях к нему могут быть отнесены не только собственно средства труда, но, например, продуктивный скот или лесные насаждения.

Особенность основного капитала состоит в том, что в процессе оборота его стоимость раздваивается, существуя одновременно в двух формах - в форме реального капитала, функционирующего в процессе производства, и в денежной форме. Если, например, машина стоимостью 10 000 долларов функционирует в производстве 6 лет, а общий срок ее службы равен 10 годам, то за 6 лет она перенесет на созданные товары стоимость в сумме 6000 долларов. Эта часть стоимости основного капитала после реализации произведенных товаров возвращается к предпринимателю в денежной форме. Другая же часть стоимости машины, равная оставшимся 4000 долларам, продолжает функционировать в сфере производства в виде используемой машины.

Физический и моральный износ основного капитала

Материально-вещественные элементы основного капитала в процессе производства подвергаются физическому изнашиванию, результатом которого является физический износ основного капитала. Чем интенсивнее используются средства труда и продолжительнее их функционирование, тем больше их физическая изношенность. Кроме того, средства труда могут подвергаться физическому износу и тогда, когда они бездействуют, например, под влиянием ветра, воды, кислорода воздуха.

Чтобы предупредить преждевременный износ и прекращение функционирования основного капитала, предприниматели вынуждены затрачивать дополнительный капитал на предупредительный и текущий ремонты, в процессе которых осуществляется осмотр основных узлов, устранение незначительных поломок, замена износившихся деталей.

Длительное использование средств труда неизбежно приводит к изнашиванию их важнейших узлов и деталей, особенно тех, на которые падает наибольшая нагрузка. Их замена производится путем капитального ремонта, в результате которого восстанавливается техническая дееспособность средств труда и их стоимость. Стоимость капитального ремонта присоединяется к первоначальной стоимости основного капитала и переносится на вновь создаваемые товары по тем же законам, что и первоначальная стоимость основного капитала.

Капитал, затраченный на предупредительный и текущий ремонты, на практике обычно относится предпринимателями к текущим затратам и проводится под рубрикой оборотного капитала. Тем самым уменьшается и искажается реальная стоимость основного капитала.

Наряду с физическим износом основного капитала имеет место его моральный износ. Общее между физическим и моральным износом состоит в том, что в обоих случаях имеет место постепенное обесценение основного капитала, утрата им части стоимости. Различия между ними заключаются в причинах, вызывающих это обесценение.

При моральном износе обесценение основного капитала происходит независимо от степени физической изношенности. Машина может быть совершенно новой, но ее стоимость падает. Это происходит в двух случаях: во-первых, когда в результате роста производительности труда машины прежней конструкции производятся с меньшими издержками, вследствие чего их стоимость понижается; во-вторых, когда создаются машины новой конструкции, более производительные, но стоимость которых равна стоимости старых машин.

Моральный износ основного капитала, вызванный удешевлением производства машин прежней конструкции, называется моральным износом первого рода. Предположим, что предприниматель установил машину стоимостью 10 000 долларов. Через год рыночная стоимость машин понизилась и они стали продаваться по 7000 долларов. Это означает, что основной капитал, вложенный в машину, обесценится на 3000 долларов независимо от степени ее физического износа.

Моральный износ, вызванный появлением машин прежней стоимости, но более производительных по своей конструкции, называется моральным износом второго рода. Предприниматели, применяющие машины равной стоимости, но разной производительности, будут иметь разный экономический результат. У предпринимателя, использующего более производительную машину, ее стоимость будет распределяться на большее количество товаров, в результате чего стоимость единицы товара соответственно снизится и он сможет продавать товары по более низким ценам. Предприниматель, применяющий старую, менее производительную машину, чтобы устоять в конкурентной борьбе, тоже будет вынужден продавать свои товары по тем же ценам. После продажи произведенных товаров он сможет вернуть лишь часть стоимости своего основного капитала. Его капитал, таким образом, фактически обесценивается.

Угроза обесценения основного капитала в результате его морального износа заставляет всех капиталистов принимать меры к тому, чтобы стоимость основного капитала окупилась задолго до его физического износа.

Денежное выражение физического и морального износа капитала называется амортизацией.

Оборотный капитал

Оборотным капиталом являются, как правило, предметы труда и рабочая сила, функционирующие в процессе производства.

Предметы труда в каждом акте производственного процесса полностью потребляются по своей натуральной форме и либо вещественно входят во вновь созданные товары (например, ткань в костюм или платье), либо содействуют созданию нового продукта (например, вспомогательные материалы). В процессе производства стоимость сырья и материалов полностью переносится на вновь создаваемые товары, возвращаясь к предпринимателю после реализации товаров в денежной форме. После производства и реализации товаров элементы потребленного оборотного капитала должны быть снова возмещены по своей натуральной форме, чтобы служить для производства новой партии товаров.

В отличие от основного капитала, потребительная стоимость которого служит на протяжении ряда производственных циклов, сохраняя самостоятельность по отношению к создаваемым товарам, оборотный капитал участвует в производстве только данной партии товаров и вместе с ее созданием утрачивает свою потребительную стоимость.

Рабочая сила в процессе производства создает новую стоимость, часть которой воспроизводит стоимость затраченной рабочей силы, а другая часть образует прибавочную стоимость. Однако эта особенность, имеющая первостепенное значение в процессе обращения стоимости и прибавочной стоимости, не оказывает существенного влияния на процесс обращения этой части капитала. По способу обращения капитал в форме рабочей силы не отличается от капитала в форме сырья и материалов и поэтому относится к оборотному капиталу.

Вопрос 2. Равновесие на рынке услуг капитала. Дисконтирование.

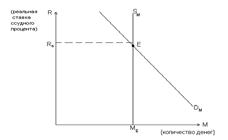

Ссудный процент - это цена, уплачиваемая за использование денег. Ставка ссудного процента зависит от спроса и предложения заёмных средств. Предложение денег в основном зависит от кредитно-денежной политики государства, поэтому кривая денежного предложения выглядит как абсолютно неэластичная. Спрос на деньги включает в себя спрос на деньги для сделок и спрос на деньги со стороны активов. Кривая спроса на деньги имеет нисходящий характер.

Различают номинальную и реальную ставку ссудного процента. Номинальная ставка – это процентная ставка по текущему курсу рубля. Реальная ставка процента – это процентная ставка, скорректированная на инфляцию, т.е. выраженная в неизменных рублях. Именно реальная ставка определяет принятие решений о целесообразности инвестиций.

Рис.1. Определение ссудного процента

Вопрос о целесообразности инвестиций зависит и от учета дисконтированной стоимости инвестиционных денег, т.е. учёта сегодняшней цены того рубля, который мы получим в будущем. Различают текущую PDVи чистую дисконтированную стоимость NPV. PDV - это нынешняя стоимость 1 рубля, выплаченного через определённый период времени. Если период равен одному году, то

PDV =

Для n лет PDV =

Чем выше процентная ставка i, тем ниже текущая дисконтированная стоимость, и наоборот.

Чистая дисконтируемая стоимость (NPV) - это разность между текущей, дисконтированной на базе расчетной ставки процента, стоимостью поступлений от инвестиций и величиной капиталовложений.

NPV =  +

+  + … +

+ … +  - I

- I

где I - инвестиции (капиталовложения);

Пn - прибыль, получаемая в n году;

i - норма дисконта (например, ставка процента).

Величина NPV должна быть больше нуля. Необходимо инвестировать только тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с инвестициями.

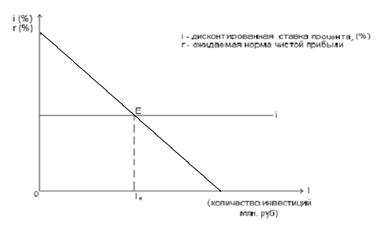

Реальная равновесная процентная ставка оказывает влияние и на уровень инвестиций. Уровень инвестиций зависит от процентной ставки и от ожидаемой нормы чистой прибыли.

Рис. 2. Кривая спроса на инвестиции

Инвестиции выгодны при r³i. Прибыль максимизируется в точке, где ссудный процент и ожидаемая норма чистой прибыли от инвестиций равны. Чем выше ставка ссудного процента, тем на меньшее количество заёмных средств существует спрос. И наоборот, понижение процентной ставки увеличивает инвестиционный спрос приводит к росту объема национального производства.

В развитой рыночной экономике существует диапазон процентных ставок, зависящих от степени риска, срочности, размера ссуды, системы налогообложения и т.д.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 565; Нарушение авторских прав?; Мы поможем в написании вашей работы!