КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность финансовой стратегии предприятия и методы ее разработки

|

|

|

|

4.І. ПОНЯТИЕ ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ, ПРИНЦИПЫ И ПОСЛЕДОВАТЕЛЬНОСТЬ ЕЕ РАЗРАБОТКИ

Финансовая стратегия представляет собой один из важнейших видов функциональной стратегии предприятия, обеспечивающей все основные направления развития его финансовой деятельности и финансовых отношений путем формирования долгосрочных финансовых целей, выбора наиболее эффективных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды.

Разработка финансовой стратегии играет большую роль в обеспечении эффективного развития предприятия. Эта роль заключается в следующем:

1. Разработанная финансовая стратегия обеспечивает механизм реализации долгосрочных общих и финансовых целей предстояще1"0 экономического и социального развития предприятия в целом и отдельных его структурных единиц.

2. Она позволяет реально оценить финансовые возможности предприятия, обеспечить максимальное использование его внутреннего финансового потенциала и возможность активного маневрирования финансовыми ресурсами.

3.Она обеспечивает возможность быстрой реализации новых перспективных инвестиционных возможностей, возникающих в процессе динамических изменений факторов внешней среды.

4.Разработка финансовой стратегии учитывает заранее возможные варианты развития неконтролируемых предприятием факторов внешней среды и позволяет свести к минимуму их негативные последствия для деятельности предприятия.

5.Она отражает сравнительные преимущества предприятия в финансовой деятельности в сопоставлении с его конкурентами.

6.Наличие финансовой стратегии обеспечивает четкую взаимосвязь стратегического, текущего и оперативного управления финансовой деятельностью предприятия.

7.Она обеспечивает реализацию соответствующего менталитета финансового поведения в наиболее важных стратегических финансовых решениях предприятия.

8.В системе финансовой стратегии формируется значение основных критериальных оценок выбора важнейших финансовых управленческих решений.

9.Разработанная финансовая стратегия является одной из базисных предпосылок стратегических изменений общей организационной структуры управления и организационной культуры предприятия.

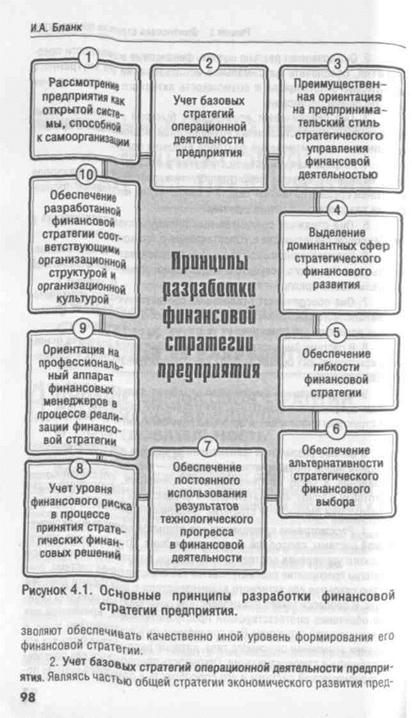

В основе разработки финансовой стратегии предприятия лежат принципы новой управленческой парадигмы — системы стратегического Управления. К числу основных из этих принципов, обеспечивающих подготовку и принятие стратегических финансовых решений в процес-се разработки финансовой стратегии предприятия, относятся (рис. 4.1):

1 ■ Рассмотрение предприятия как открытой социально-экономической системы, способной к самоорганизации. Этот принцип стратегического управления состоит в том, что при разработке финансовой стратегии предприятие рассматривается как определенная система, полостью открытая для активного взаимодействия с факторами внешней среды. В процессе такого взаимодействия предприятию присуще свой-ство обретения соответствующей пространственной, временной или функциональной структуры без специфического воздействия извне в ловиях экономики рыночного типа, которое рассматривается как его способность к самоорганизации. Открытость предприятия как социаль-но-экономической системы и его способность к самоорганизации по-

|

приятия, обеспечивающей в первую очередь развитие операционной деятельности, финансовая стратегия носит по отношению к ней подчиненнный характер. Поэтому она должна быть согласована со страте-гическими целями и направлениями операционной деятельности пред-приятия финансовая стратегия при этом рассматривается как один из главных факторов обеспечения эффективного развития предприятия в соответствии с избранной им корпоративной стратегией.

Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование стратегического развития операционной деятельности предприятия. Это связано с тем, что основные цели операционной стратегии — обеспечение высоких темпов реализации продукции, рост операционной прибыли и повышение конкурентной позиции предприятия связаны с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков (в тех сегментах, где предприятие осуществляет свою хозяйственную деятельность) не совпадают, может возникнуть ситуация, когда стратегические цели развития операционной деятельности предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае соответственно корректируется операционная стратегия предприятия.

Все многообразие стратегий операционной деятельности, реализацию которых призвана обеспечивать финансовая деятельность предприятия, может быть сведено к следующим базовым их видам:

Ограниченный (или концентрированный) рост. Этот тип операционной стратегии используется предприятиями со стабильным ассортиментом продукции и производственными технологиями, слабо подверженными влиянию технологического прогресса. Выбор такой стратегии возможен в условиях относительно слабых колебаний конъюнктуры товарного рынка и стабильной конкурентной позиции предприятия. Основными типами этой базовой стратегии являются: стратегия усиления конкурентной позиции; стратегия расширения рынка; стратегия совершенствования продукта. Соответственно финансовая стратегия предприятия в этих условиях направлена в первую очередь на эффективное обеспечение воспроизводственных процессов и прироста активов, обеспечивающих ограниченный рост обьемов произ-воДства и реализации продукции. Стратегические изменения финансовой Деятельности в этом случае сводятся к минимуму.

Ускоренный (интегрированный или дифференцированный) рост. Т акой тип операционной стратегии избирают, как правило, предприятия, находящиеся в ранних стадиях своего жизненного цикла, а также Динамично развивающихся отраслях под воздействием технологического прогресса. Основными типами этой базовой стратегии являются: стРатегия вертикальной интеграции; стратегия обратной интеграции;

стратегия горизонтальной диверсификации; стратегия конгломератной диверсификации, финансовая стратегия в этом случае носит наиболее сложный характер за счет необходимости обеспечения высоких темпов развития финансовой деятельности, ее диверсификации по различным формам, регионам и т.п.

Сокращение (или сжатие). Эта операционная стратегия наиболее часто избирается предприятиями, находящимися на последних стадиях своего жизненного цикла, а также в стадии финансового кризиса. Она основана на принципе „отсечение лишнего", предусматривающем сокращение объема и ассортимента выпускаемой продукции, уход с отдельных сегментов рынка и т.п. Основными типами этой базовой стратегии являются: стратегия сокращения структур; стратегия сокращения расходов; стратегия „сбора урожая"; стратегия ликвидации, финансовая стратегия предприятия в этих условиях призвана обеспечить эффективное дезинвестирование и высокую маневренность использования высвобождаемого капитала в целях обеспечения дальнейшей финансовой стабилизации.

Сочетание (или комбинирование). Такая операционная стратегия предприятия интегрирует в себе рассмотренные различные типы частных стратегий отдельных стратегических зон хозяйствования или стратегических хозяйственных единиц. Такая стратегия характерна для наиболее крупных предприятий (организаций) с широкой отраслевой и региональной диверсификацией операционной деятельности. Соответственно финансовая стратегия таких предприятий (организаций) дифференцируется в разрезе отдельных объектов стратегического управления, будучи подчинена различным стратегическим целям их развития.

3. Преимущественная ориентация на предпринимательский стиль стратегического управления финансовой деятельностью, финансовое управление предприятием в стратегической перспективе характеризуется приростным или предпринимательским стилем.

Основу приростного стиля стратегического финансового управления составляет постановка стратегических целей от достигнутого уровня финансовой деятельности с минимизацией альтернативности принимаемых стратегических финансовых решений. Кардинальные изменения направлений и форм финансовой деятельности осуществляются лишь как отклик на изменения операционной стратегии предприятия. Такой стиль стратегического финансового управления характерен обычно для предприятий, достигших стадии зрелости своего жизненного цикла.

Основу предпринимательского стиля стратегического финансового управления составляет активный поиск эффективных управленческих решений по всем направлениям и формам финансовой деятельности. Этот стиль финансового управления связан с постоянной трансфермадией направлений, форм и методов осуществления финансовой деятельности на всем пути к достижению поставленных стратегических мелей с учетом изменяющихся факторов внешней среды.

В экономической литературе приростный стиль стратегического финансового управления рассматривается как консервативный, в то время как предпринимательский стиль — как агрессивный, ориентированный на ускоренный рост. При этом большинство экономистов приходит к выводу, что предпринимательский стиль стратегического финансового управления в наибольшей степени корреспондирует с новой управленческой парадигмой — стратегическим управлением.

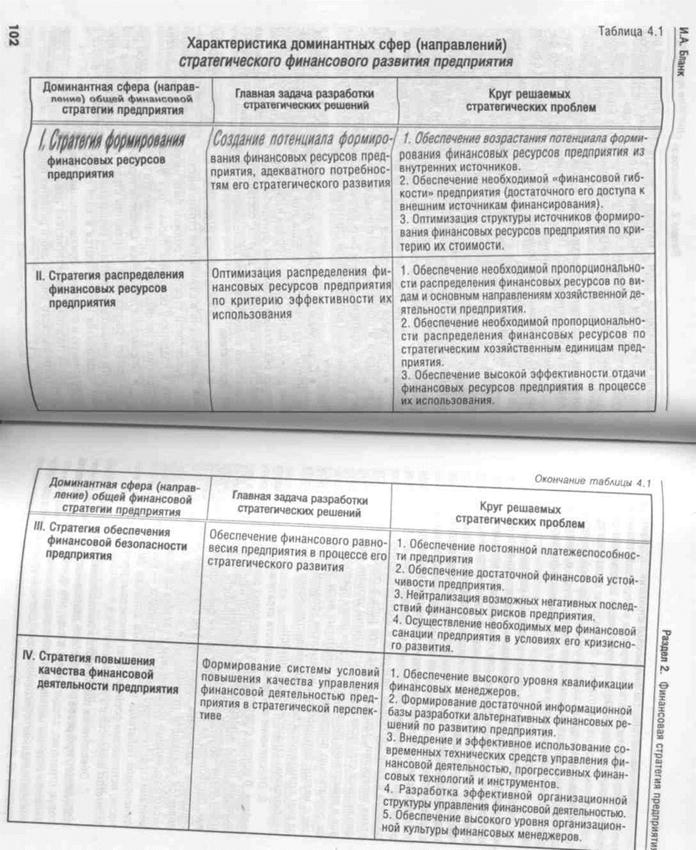

4. Выделение доминантных сфер стратегического финансового развития. Этот принцип позволяет обеспечить идентификацию приоритетных направлений финансовой деятельности предприятия, обеспечивающих успешную реализацию ее главной целевой функции — возрастания рыночной стоимости предприятия в долгосрочной перспективе.

Результаты исследований автора показывают, что при разработке финансовой стратегии предприятия целесообразно выделять следующие доминантные сферы (направления) развития финансовой деятельности:

• Стратегия формирования финансовых ресурсов предприятия. Цели, задачи и основные стратегические решения этой доминанты финансовой стратегии должны быть направлены на финансовое обеспечение реализации корпоративной стратегии предприятия и соответственно подчинены ей.

• Стратегия распределения финансовых ресурсов предприятия. Параметры стратегического набора этой доминанты финансовой стратегии должны быть, с одной стороны направлены на финансовое обеспечение реализации отдельных функциональных стратегий и стратегий хозяйственных единиц, а с другой, составлять основу формирования направлений инвестиционной деятельности предприятия в стратегической перспективе.

• Стратегия обеспечения финансовой безопасности предприятия. Цели, задачи и важнейшие стратегические решения этой доминанты финансовой стратегии должны быть направлены на формирование и поддержку основных параметров финансового равновесия предприятия в процессе его стратегического развития.

• Стратегия повышения качества управления финансовой де-

ятельностью предприятия. Параметры стратегического набора этой

Доминанты финансовой стратегии разрабатываются финансовыми служ

бами предприятия и включаются в виде самостоятельного блока в

корпоративную и отдельные функциональные стратегии предприятия.

Более подробно характеристика доминантных сфер (направле-ний стратегического финансового развития предприятия представле-на в табл. 4.1.

|

5. Обеспечение гибкости финансовой стратегии. Будущему разви

тию финансовой деятельности предприятия всегда свойственна значи

тельная неопределенность. Поэтому практически невозможно сохранить

в неизменном виде разработанную финансовую стратегию предприя

тия на всех стадиях процесса ее реализации. Основой альтернативных

стратегических действий финансовых менеджеров в таких условиях

выступает высокий уровень гибкости разработанной финансовой стра

тегии.

Стратегическая гибкость представляет собой потенциальную возможность предприятия быстро корректировать или разрабатывать новые стратегические финансовые решения при изменившихся внешних или внутренних условиях осуществления финансовой деятельности. Она достигается при такой внутриорганизационной координации финансовой деятельности, при которой финансовые ресурсы могут быть легко переведены из одних стратегических зон хозяйствования или хозяйственных единиц в другие.

Возможность своевременного маневрирования финансовыми ресурсами достигается при наличии на предприятии достаточного их размера в виде страховых резервов и интегрированного управления этими резервами. Кроме того, важную роль в обеспечении гибкости финансовой стратегии играет достаточный уровень ликвидности активов и инвестиций предприятия. В этих целях предприятие может иногда сознательно поддерживать некоторые виды финансовых инвестиций с низкой доходностью, но высоким уровнем ликвидности, чтобы за счет возможности быстрого реинвестирования капитала обеспечить необходимую стратегическую гибкость.

6. Обеспечение альтернативности стратегического финансового выбора. В основе стратегических финансовых решений должен лежать активный поиск альтернативных вариантов направлений, форм и методов осуществления финансовой деятельности, выбор наилучших из них, построение на этой основе общей финансовой стратегии и формирование механизмов эффективной ее реализации. Альтернативность является важнейшей отличительной чертой всей системы стратегического управления предприятием и связана со всеми основными элементами стратегического финансового набора — финансовыми целями, финансовой политикой по отдельным аспектам финансовой деятельности, источниками формирования финансовых ресурсов, стилем и менталитетом финансового управления и т.п.

7. Обеспечение постоянного использования результатов технологического прогресса в финансовой деятельности. Ф ормируя финансовую стратегию, следует иметь в виду, что финансовая деятельность является главным механизмом обеспечения внедрения технологических нововведений, обеспечивающих рост конкурентной позиции предприятия на рынке. Поэтому реализация общих целей стратегического развития предприятия в значительной степени зависит от того, насколько его финансовая стратегия отражает достигнутые результаты технологического прогресса и адаптирована к быстрому использованию новых его результатов.

8. Учет уровня финансового риска в процессе принятия стратегических финансовых решений. Практически все основные финансовые решения, принимаемые в процессе формирования финансовой стратегии, в той или иной степени изменяют уровень финансового риска. В первую очередь, это связано с выбором направлений и форм финансовой деятельности, формированием финансовых ресурсов, внедрением новых организационных структур управления финансовой деятельностью. Особенно сильно уровень финансового риска возрастает в периоды колебаний ставки процента и роста инфляции. В связи с различным менталитетом финансовых менеджеров по отношению к уровню допустимого финансового риска (их рисковыми предпочтениями) на каждом предприятии в процессе разработки финансовой стратегии этот параметр должен устанавливаться дифференцированно.

9. Ориентация на профессиональный аппарат финансовых менеджеров в процессе реализации финансовой стратегии. Какие бы специалисты не привлекались к разработке отдельных параметров финансовой стратегии предприятия, ее реализацию должны обеспечивать подготовленные специалисты — финансовые менеджеры. Эти менеджеры должны быть ознакомлены с основными принципами стратегического управления, механизмом управления отдельными аспектами финансовой деятельности, владеть методами стратегического финансового контроллинга.

10. Обеспечение разработанной финансовой стратегии предпри

ятия соответствующими организационной структурой управления фи

нансовой деятельностью и организационной культурой. Важнейшим

условием эффективной реализации финансовой стратегии являются со

ответствующие ей изменения организационной структуры управления

и организационной культуры. Предусматриваемые стратегические из

менения в этой области должны быть составной частью параметров

финансовой стратегии, обеспечивающих ее реализуемость.

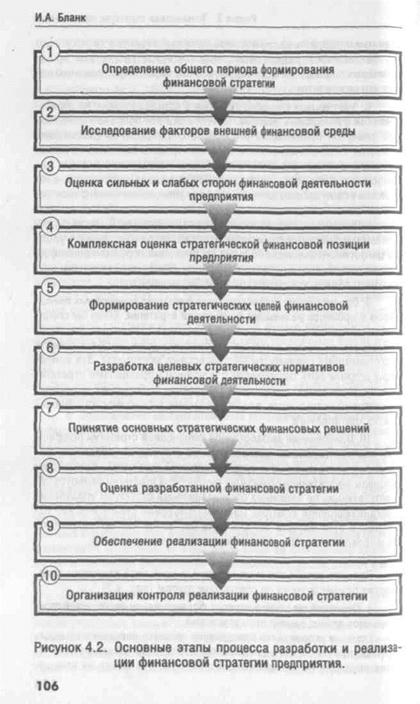

Процесс разработки и реализации финансовой стратегии предприятия осуществляется по следующим этапам (рис. 4.2).

1. Определение общего периода формирования финансовой стратегии. Этот период зависит от ряда условий.

Главным условием его определения является продолжительность периода, принятого для формирования корпоративной стратегии развития предприятия. Так как финансовая стратегия носит по отноше-

|

нию к ней подчиненный характер, она не может выходить за пределы этого периода (более короткий период формирования финансовой стратегии допустим).

Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприя-тия — в условиях нынешнего нестабильного (а по отдельным аспектам непредсказуемого) развития экономики страны этот период не может быть слишком продолжительным и в среднем должен определяться рамками 3-5 лет.

Условиями определения периода формирования финансовой стратегии являются также отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и другие.

2. Исследование факторов внешней финансовой среды. Такое исследование предопределяет изучение экономико-правовых условий финансовой деятельности предприятия и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе разработки финансовой стратегии анализируется конъюнктура финансового рынка и факторы ее определяющие, а также разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов этого рынка, связанных с предстоящей финансовой деятельностью предприятия.

3. Оценка сильных и слабых сторон предприятия, определяющих особенности его финансовой деятельности. В процессе такой оценки необходимо определить обладает ли предприятие достаточным потенциалом, чтобы воспользоваться открывающимися инвестиционными возможностями, а также выявить какие внутренние его характеристики ослабляют результативность финансовой деятельности. Для диагностики внутренних проблем осуществления этой деятельности используется метод управленческого обследования предприятия, основанный на изучении различных функциональных зон предприятия, обеспечивающих развитие финансовой деятельности. Для разработки финансовой стратегии в управленческое обследование рекомендуется включать следующие функциональные зоны: маркетинговые возможности расширения объемов и диверсификации операционной (а соответственно и финансовой деятельности); финансовые возможности формирования инвестиционных ресурсов; численность, профессиональный и квалификационный состав персонала, обеспечивающего разработку и реализацию его финансовой стратегии; имеющаяся на предприятии информационная база, обеспечивающая подготовку альтернативных стратегических финансовых решений; состояние организационной структуры управления и организационной культуры предприятия.

4.Комплексная оценка стратегической финансовой позиции предприятия. В процессе такой оценки должно быть получено четкое представление об основных параметрах, характеризующих возможности и ограничения развития финансовой деятельности предприятия: каков уровень стратегического мышления собственников, управляющих и финансовых менеджеров предприятия; каков уровень знаний финансовых менеджеров (их информационной осведомленности) о состоянии и предстоящей динамике важнейших элементов внешней среды; какова эффективность действующих на предприятии систем финансового анализа, планирования и контроля; в какой мере они ориентированы на решение стратегических задач и т.п.

5.Ф ормирование стратегических целей финансовой деятельности предприятия. Главной целью этой деятельности является повышение уровня благосостояния собственников предприятия и максимизация его рыночной стоимости. Вместе с тем эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего финансового развития предприятия. Система стратегических целей должна обеспечивать выбор наиболее эффективных направлений финансовой деятельности; формирование достаточного объема финансовых ресурсов и оптимизации их состава; приемлемость уровня финансовых рисков в процессе осуществления предстоящей хозяйственной деятельности и т.п.

6. Разработка целевых стратегических нормативов финансовой деятельности. Сформированная на предшествующем этапе система стратегических финансовых целей должна получить конкретизацию определенных целевых стратегических нормативов. Разработка таких целевых стратегических нормативов финансовой деятельности служит базой для принятия основных управленческих решений и обеспечения контроля выполнения финансовой стратегии.

7. Принятие основных стратегических финансовых решений. На этом этапе, исходя из целей и целевых стратегических нормативов финансовой деятельности, определяются главные стратегии финансового развития предприятия в разрезе отдельных доминантных сфер, финансовая политика по отдельным аспектам его финансовой деятельности, формируется портфель альтернатив стратегических подходов к реализации намеченных целей и осуществляются их оценка и отбор. Это позволяет сформировать комплексную программу стратегического финансового развития предприятия.

8. Оценка разработанной финансовой стратегии. Такая оценка проводится по системе специальных экономических и внеэкономических критериев, устанавливаемых предприятием. По результатам оценки в разработанную финансовую стратегию вносятся необходимые коррективы, после чего она принимается к реализации.

Раздел 2. Финансовая стратегия предприятия

9. Обеспечение реализации финансовой стратегии. В процессе

реализации финансовой стратегии наряду с заранее намеченными стра

тегическими мероприятиями готовятся и реализуются новые управленче

ские решения, обусловленные непредвиденным изменением факторов

внешней финансовой среды.

10. Организация контроля реализации финансовой стратегии. Этот

контроль осуществляется на основе стратегического финансового кон

троллинга, отражающего ход реализации основных стратегических це

левых нормативов финансовой деятельности предприятия.

Изложенная последовательность основных этапов процесса разработки финансовой стратегии предприятия может быть уточнена и детализирована с учетом особенностей финансовой деятельности предприятия и уровня стратегического мышления его финансовых менеджеров.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1387; Нарушение авторских прав?; Мы поможем в написании вашей работы!