КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормирование оборотных средств

|

|

|

|

Оборотные средства должны быть достаточны, но не излишни. Общая потребность в них устанавливается путем нормирования на основе технической документации и инструктивных материалов и в зависимости от возможности устанавливается величина оборотных средств. Они подразделятся на:

- ненормируемые, величину, которых установить нельзя;

- нормируемые оборотные средства.

Нормированию не поддаются: средства в расчетах, товары отгруженные, но не оплаченные, деньги на расчетном счете в банке и наличные деньги в кассе предприятия. Все остальные нормируются, но разными способами.

Оборотные средства в производственных запасах, нормируются:

, руб,

, руб,

где Ц i – рыночная цена i - того материала;

g I - расхода i - того материала на единицу продукции;

NГ – количество единиц годной продукции за год;

Д – количество дней в году;

ТЗ – норма запаса в днях;

Остаток готовой продукции на складе нормируется:

,

,

где Ц – цена единицы продукции;

NГ – количество годной продукции изготовленной в плановом периоде;

ДП – количество дней (суток) в плановом периоде;

ТЗ – норма хранения готовой продукции на складе предприятия.

Норма расхода i-того материала на единицу продукции разрабатывается в тех. отделе или тех. бюро и контролируется в бюро нормативов. Норма запаса материала в днях устанавливают финансисты предприятия. Для массового производства ТЗ=5 - 7 дней. Для вспомогательных материалов – от 10 до 45 дней.

Оборотные средства в запчасти, малоценный и быстроизнашивающийся инструмент а так же хозяйственный инвентарь нормируются из прошлого опыта. Расчет в рублях на 1000руб товарного выпуска продукции.

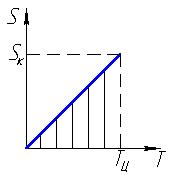

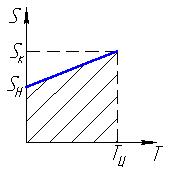

Особым образом нормируется незавершённое производство.

, руб,

, руб,

где Sn – полная себестоимость единицы продукции;

КНЗ – коэффициент нарастания затрат;

Тц – длительность производственного цикла изготовления изделия;

При нахождении КНЗ возможны два варианта:

1. Начальные материальные затраты отсутствуют.

2. Начальные материальные затраты имеются.

В целом, в проектных работах этот коэффициент можно принимать равным 0.5 – 0.7.

ЭКОНОМИЯ ЭЛЕМЕНТОВ ОБОРОТНЫХ ФОНДОВ

Одна из важнейших задач каждого предприятия – экономия материальных ресурсов, т.к. именно материальные затраты составляют большую часть издержек производства. Различают источники и пути экономии материальных ресурсов. Источники показывают, за счет чего может быть достигнута экономия, а пути – каким образом, при помощи каких мероприятий может быть достигнута экономия.

В зависимости от характера мероприятий основные направления экономии ресурсов в промышленности и на производстве подразделяются на производственно – технические и организационно – экономические.

К производственно – техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, применение более экономичных видов сырья топлива, уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.

К организационно техническим направлениям относятся комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости промышленной продукции, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов.

Главное направление экономии материальных ресурсов на каждом предприятии – увеличение выхода конечной продукции из одного и того же количества сырья на рабочих местах. Немалое значение имеет сокращение потерь в производственном процессе, за счет чего можно достичь 15-20% всей экономии материальных ресурсов.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 296; Нарушение авторских прав?; Мы поможем в написании вашей работы!