КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет снижения себестоимости продукции

|

|

|

|

Сущность и классификация себестоимости

Себестоимость продукции (работ, услуг) – это выраженные в денежной форме текущие затраты на ее производство и реализацию. Себестоимость производимого товара, выполняемой работы, оказываемой услуги рассчитывается дважды – по статьям, и по элементам затрат. Элементы – это одноименные виды расходов – материалы, заработная плата, отчисления на социальные нужды, амортизация и прочие (например, налоги, включаемые в себестоимость, командировочные).

Статьи себестоимости показывают направления расходования средств: основные нормированные материалы, основная и дополнительная заработная плата производственных рабочих, отчисления на социальные нужды в процентах к основной и дополнительной заработной плате производственных рабочих, накладные расходы (все затраты, которые нельзя пронормировать на конкретную продукцию).

Издержки (себестоимость) – это денежные выражения затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг, т. е. все то, во что обходится предприятию производство и реализация продукции.

В соответствии с определением издержек (себестоимости) различают:

Себестоимость производства и реализации выпуска

продукции и продаж

Себестоимость выпуска (производства) продукции характеризует в денежном измерении все материальные затраты и затраты а оплату труда, которые в том или ином производстве падают не единицу и объем выпуска продукции.

В себестоимость продукции включаются:

- затраты на подготовку и освоение производства;

- затраты, связанные непосредственно с производством продукции, обусловленные технологией и организацией производства;

- затраты на оплату труда;

- затраты, связанные с использованием природного сырья;

- затраты, связанные с совершенствованием технологии и организации производства, с улучшением качества продукции;

- расходы, связанные с изобретательством и рационализаторским предложением;

- затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

- затраты по обеспечению нормативных условий труда и техники безопасности;

- расходы, связанные с набором рабочей силы;

- текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранительного значения;

- расходы, связанные с управлением производством;

- затраты на подготовку и переподготовку кадров;

- расходы по транспортировке работников к месту работы и обратно, отчисление на госсоцстрах и пенсионное обеспечение;

- отчисление по обязательному медицинскому страхованию;

- платежи по страхованию имущества предприятия;

- затраты на оплату процентов по краткосрочным ссудам банков, оплаты услуг банков;

- затраты по гарантийному обслуживанию;

- расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

- затраты на воспроизводство ОПФ (амортизация на полное восстановление);

- потери от брака;

- потери от простоя по внутрипроизводственным причинам.

При планировании себестоимости продукции на предприятии все затраты группируют по двум признакам: 1) по экономическим элементам; 2) по калькуляционным статьям.

Группировка затрат по экономическим элементам предусматривается объединение всех затрат по признаку однородности вне зависимости от того, где и на что они произведены. Такая группировка используется при составлении сметы затрат на производство, здесь решается вопрос: сколько и каких затрат сделано. Это нужно для более полного отражения затрат на используемые ресурсы, расчета потребности в оборотных средствах, определения структуры затрат на производство. Все затраты группируются по следующим экономическим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда (все виды оплаты труда и другие выплаты);

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие денежные затраты.

Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия. Однако в экономических элементах невозможно рассчитать себестоимость единицы продукции (составить калькуляцию), группировке затрат по калькуляционным статьям расходов отражает их состав в зависимости от направления (назначения) расходов (на производство или его обслуживание) и места возникновения (основное производство, вспомогательное, обслуживание хозяйства и др.).

Калькуляция – вычисления себестоимости единицы продукции или выполненной работы. Она выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции.

В калькуляционных статьях выделяются:

1) цеховая себестоимость, включающая в себя следующие статьи затрат:

- сырье и материалы;

- возвратные отходы (учитываются со знаком “ – “);

- покупные комплектующие изделия, полуфабрикаты;

- топливо и энергия на технологические нужды

итого материальные затраты

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления во внебюджетные социальные фонды от начисленной основной и дополнительной заработной платы рабочих;

- затраты на подготовку и освоение производства новых изделий;

- изготовление инструментов и приспособлений;

- затраты на содержание и эксплуатацию оборудования;

- цеховые расходы;

- прочие производственные затраты;

2) производственная себестоимость включает в себя цеховую себестоимость, а также общехозяйственные расходы;

3) полная себестоимость (суммарные затраты) – это производственная себестоимость, дополненная внепроизводственными расходами.

Взаимосвязь между статьями и элементами представлена на рис. 31.

Рис. 31. Модель взаимосвязи элементов и статей себестоимости продукции (работ, услуг)

Калькуляционные статьи затрат можно объединять в следующие группы:

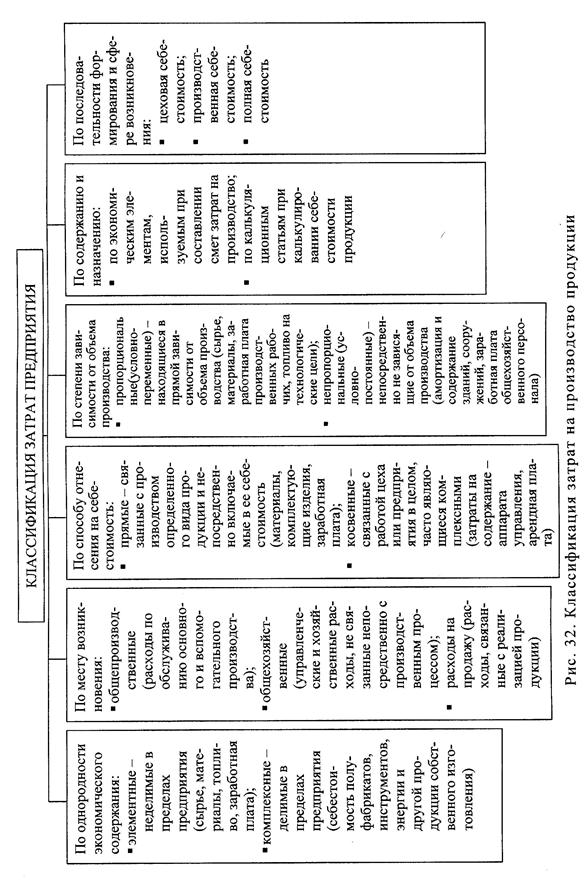

а) По способу отнесения на себестоимость единицы продукции статьи затрат подразделяется на:

прямые затраты – затраты, которые формируются на единицу продукции и могут быть отнесены непосредственно (прямым счетом) на себестоимость конкретного изделия, работы, услуги. Прямые затраты: на сырье, материалы, покупку изделий, полуфабрикаты, основную заработную плату производственных рабочих, топливо и энергию;

косвенные затраты – затраты, связанные со всей производственно-хозяйственной деятельностью цеха или предприятия, которые невозможно или трудно нормировать и относить на себестоимость конкретного изделия или заказа. Пример: расходы на содержание и эксплуатацию оборудования, цеховые и общехозяйственные расходы, внепроизводственные расходы.

б) По характеру зависимости от объема производства затраты подразделяются на:

условно-переменные – расходы, общая величина которых меняется в соответствии с изменением объема производства. Пример: сырье, материалы, основная заработная плата, тепло-, энергоресурсы;

условно-постоянные – расходы, общая величина которых не зависит или почти не зависит от изменения объема производства. Пример: общепроизводственные и общехозяйственные расходы, расходы по содержанию эксплуатации оборудования.

в) По составу затраты подразделяются на:

элементные – расходы, состоящие из одного элемента: сырье, материалы, топливо, основная и дополнительная заработная плата;

комплексные – состоит из нескольких экономических элементов: на содержание и эксплуатацию оборудования, цеховые, общезаводские расходы.

г) По степени участия в производственном процессе расходы подразделяются на:

основные – связанные с выполнением производственного задания;

накладные – связанные с управлением и обслуживанием производства.

Схематично классификация представлена на рис. 32.

Расчеты по снижению себестоимости продукции на предприятии проводятся в два этапа.

На первом этапе расчет ведется в рамках текущего планирования на предприятии по укрупненным группам факторов, влияющих на снижение себестоимости продукции:

- за счет планируемого среднего снижения норм расхода и цен на материалы;

- за счет повышения производительности труда;

- за счет повышения объема выпуска продукции, а отсюда сохранение управленческих расходов.

1. По первой группе факторов рассчитывается снижение себестоимости (в %) в части материальных затрат под воздействием на ожидаемого изменения норм и цен на материалы по каждому j -му изделию, ∆См j:

(46)

(46)

где  – нормы расхода материалов в отчетном (базовом) периоде и плановом периодах, кг;

– нормы расхода материалов в отчетном (базовом) периоде и плановом периодах, кг;  – цена материалов в отчетном и плановом периодах, руб./кг; УЦм(с) – удельное значение стоимости материалов в системе данного изделия.

– цена материалов в отчетном и плановом периодах, руб./кг; УЦм(с) – удельное значение стоимости материалов в системе данного изделия.

Снижение себестоимости (в %) по этому фактору по всей товарной продукции, ∆См:

(47)

(47)

где УЦм j ( Qm ) – удельное значение стоимости материалов по отдельным изделиям в общей стоимости материалов по всей товарной продукции; j –  – количество видов выпуск изделий.

– количество видов выпуск изделий.

2. Рассчитывается процент снижения себестоимости за счет снижения доли заработной платы под влиянием планируемого повышения производительности труда, ∆Сп:

(48)

(48)

где ∆Зп, ∆Пп – планируемый прирост средней заработной платы и производительности труда, %; Усз – удельное значение заработной платы в системе затрат на производство.

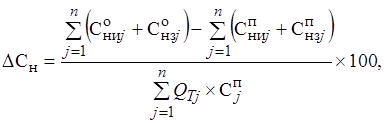

3. Определяется процент снижения системы, DСн, за счет планируемого снижения цеховых, Сниj, и общезаводских, Снзj, расходов, приходящихся на j -ю единицу продукции. Это снижение себестоимости происходит под воздействием двух факторов:

а) в связи с абсолютной экономией указанных расходов

(49)

(49)

где  – общезаводские и цеховые расходы соответственно в отчетном и плановом периоде, руб.; QТj – объем выпуска j -го изделия;

– общезаводские и цеховые расходы соответственно в отчетном и плановом периоде, руб.; QТj – объем выпуска j -го изделия;  – плановая себестоимость j -го изделия;

– плановая себестоимость j -го изделия;

б) с увеличением объема производства и соответственно уменьшением доли условно-постоянных расходов Сни j и Снз j в себестоимости единицы продукции

(50)

(50)

где

– объем товарной продукции по j -му изделию соответственно в отчетном и плановом периоде.

– объем товарной продукции по j -му изделию соответственно в отчетном и плановом периоде.

4. Общий процент снижения себестоимости, ∆С:

(51)

(51)

Полученный результат по снижению себестоимости должен являться ориентиром для последующего уточнения и расчетов.

На втором этапе определяют влияние на себестоимость отдельных факторов.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 4810; Нарушение авторских прав?; Мы поможем в написании вашей работы!