КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Капитал, его сущность

|

|

|

|

Капитал — это определенные блага, которые обладают ценой, покупательной способностью и которые приносят доход.

Капитал начинает свою жизнь с денег, которые в процессе своего кругооборота приносят прибыль своему хозяину, увеличивая его первоначальную сумму.

Правда, не все деньги есть капитал и не все деньги приносят прибыль. Доход приносят только те деньги, которые пущены в движение, в оборот.

Человеческий капитал — это человеческий фактор, интеллектуальное достояние, усовершенствованный труд человека. Однако человеческий капитал только тогда становится капиталом, когда он приносит доход.

Следовательно, капитал — это стоимость, которая воплощена в денежной, материальной и нематериальной формах, приносящая в процессе движения доход.

Машины, здания, сооружения, сырье и т.д. называют материально-вещественным капиталом или физическим.

Физический капитал делится на:

основной капитал — здания, сооружения, машины, т.е. реальные активы, имеющие длительное пользование и подлежащие замене по мере их физического и морального износа (амортизация);

оборотный капитал — труд, сырье, материалы и т.д., которые полностью потребляются в течение одного производственного цикла, и его стоимость, в отличие от основного капитала, полностью включается в издержки производства.

Доход от капитала — это приращения к первоначально авансированной величине стоимости активов. Капитал должен постоянно находиться в обороте, только при этом условии средства становятся капиталом. В практике встречается, что владелец определенных ценностей не может, а порой не хочет заниматься воспроизводством прибыли. Поэтому он предоставляет свои свободные ценности в распоряжение другого предпринимателя, т.е. дает их в ссуду на условиях возвратности, платности в виде процента и срочности (т.е. возврат в оговоренное договором время). Этот капитал называется ссудным, а движение этого капитала называется кредитом.

Основными источниками ссудного капитала выступают:

а) амортизационные средства, которые накапливаются на счетах предприятия, т.е. средства, предназначенные для восстановления основного капитала;

б) временно свободные средства в промежутках между поступлением средств от реализации товаров и выплатой заработной платы;

в) часть оборотного капитала, не занятого в данный момент в процессе производства;

г) денежные накопления государства, временно переданные предприятию для разрешения его проблем;

д) денежные доходы и сбережения частных лиц, находящиеся на счетах в банках.

Цена (т.е. процент) ссудного капитала регулируется соотношением спроса и предложения и проявляется в ставке процента.

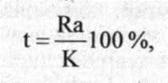

Ставка процента — отношение годового дохода к величине выдаваемого кредита.

где t — ставка ссудного процента; Ra — годовой доход; К — сумма кредита.

На величину ставки ссудного процента влияют факторы:

1. Риск. Опасения кредитора в связи с возможностью невозврата ссуды.

2. Размер ссуды ввиду того, что на реализацию любой ссуды идут одинаковые административно-управленческие расходы; при меньшей ссуде ставка будет возрастать.

3. Налогообложение. Кредитор включает в состав процента налоги на свои доходы с этой суммы.

4. Срокссуды. Чем на больший срок предоставляется ссуда, тем больше улучшенных (альтернативных) возможностей у кредитора. Чем больше срок — тем больше риска невозврата. Поэтому кредитор компенсирует эти факторы через ставку процента.

Ставка процента различается:

Номинальная процентная ставка — выражается в денежных единицах (руб., долл. и т.д.) по текущему курсу, т.е. без поправок на инфляцию, и показывает, насколько возвращаемая сумма больше полученной.

Реальная процентная ставка выражается в денежных единицах (руб., долл. и т.д.) с поправкой на инфляцию и равна номинальной процентной ставке, увеличенной (уменьшенной) с учетом инфляции.

Исходя из понятий номинальной и реальной процентной ставки, огромное значение для движения ссудного капитала играет дисконтирование.

Дисконтирование — это определение ценности ресурсов в начале и в конце срока кредитования и приведение их к общему знаменателю.

Это необходимо знать кредитору, чтобы учесть инфляцию.

В практике предпринимателя всегда встает вопрос, куда выгодно вложить средства: в облигации, депозитные сертификаты или купить на них определенное оборудование, которое в процессе работы будет создавать желаемый поток доходов. Поэтому с точки зрения издержек упущенной возможности необходимо оценивать потенциальную отдачу капитального ресурса (например, станка), с точки зрения альтернативной отдачи денег, потраченных на его покупку, или этих же денег (условно), помещенных в банк.

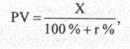

Выводим формулу: если ставка банковского процента равна г и через год мы хотели бы иметь на счете X ден.ед., тогда сегодня мы должны положить в банк сумму, равную PV, что будет составлять текущую стоимость будущих X ден.ед.

Значит, PVx (100 % + 2%) = X ден.ед. Отсюда:

или

Величина PV является функцией г. Чем выше ставка процента, тем ниже величина PV, и наоборот.

Пример. r = 5%, PV = 95,24;

r = 20%, PV = 83,33.

Для определения дисконтирования на N лет применяется формула

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 544; Нарушение авторских прав?; Мы поможем в написании вашей работы!