| |

| 4.4. Оценка основных средств

Основные средства планируются и учитываются в двух измерителях:

1. В натуральных (оборудование – единицы; здания – м2, м3; дороги – км; земля – га).

2. Стоимостные (в рублях или др. валюте).

В натуральных измерителях проводят множество экономических расчетов, в которых участвуют ОС.

– производственные мощности;

– определение потребного количества оборудования и других объектов ОС;

– планирование ремонтов ОС;

– разработки инвестиционных проектов;

– расчете численности рабочих;

– оценки капитала предприятий и др.

В стоимостной оценке ОС участвуют в расчете большого количества экономических показателей, где встречается категория «стоимость ОС». В виду долговременного функционирования у ОС существует несколько видов денежных или стоимостных оценок.

1. Самый первый называется первоначальная стоимость.

ОФп = Зпр + Зд + Зуст +З прочие

где Зпр – затраты на приобретение объекта ОС;

Зд – затраты на доставку объекта. Может достигать до 50% Зпр.;

Зуст – затраты на установку. До 30% от стоимости приобретения;

З прочие – затраты прочие, которые могут быть отнесены к первоначальной стоимости согласно положению по бухучету ОС. Например, затраты на регистрацию, на получение лицензии.

По первоначальной стоимости объект ОС поступает на баланс предприятия и от нее идут расчеты др. оценок ОС.

2. Вторая стоимость называется восстановительной стоимостью ОС.

ОФв = ОФп * Кпересч. ,

где Кпересч. – это коэффициент пересчета первоначальной стоимости в восстановительную.

Восстановительная стоимость объекта ОС появляется после переоценки ОС. Ввиду длительного функционирования ОС на предприятии формируется имущественный комплекс с разными сроками введения ОС в эксплуатацию. Например, здания Тульского областного суда было построено в конце XIX века, а компьютеры приобретались в конце 90-х годов XX века. Оценка здания была в российских золотых рублях, компьютеров в рублевой оценке постсоветской России.

Отсюда разночтение стоимости имущества. Поэтому периодически в |

| |

| две группы:

а) недвижимое имущество (недвижимость), к которому в соответствии со ст. 130 Гражданского Кодекса Российской Федерации относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в т.ч. леса, многолетние насаждения, здания и сооружения, космические объекты, воздушные и морские суда, суда внутреннего плавания и иное имущество, отнесенное законом к недвижимым вещам;

б) остальные вещи, в т.ч. деньги и ценные бумаги, признаваемые движимым имуществом.

В состав имущественного комплекса предприятия входят все виды имущества, предназначенного для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, права требования, долги, а также права на фирменное наименование, товарные знаки, знаки обслуживания и другие исключительные права.

В экономике имущество предприятия, запущенное в оборот, т.е., в осуществление производственно-хозяйственной деятельности, называется капиталом (от лат. Kapitalis – главный). Это – работающий источник дохода. Именно наличие капитала позволят приобрести сырье, оборудование, нанять работников и организовать производство товаров с целью получения прибыли.

Принято различать физический капитал в вид средств производства и денежный капитал, с помощью которого приобретается физический капитал.

Отправной точкой формирования капитала предприятия является создание его уставного капитала. Уставный капитал – зафиксированный в уставе предприятия исходный, первоначальный капитал в денежном измерении, образуемый в зависимости от организационно-правовой формы предприятия за счет разных источников:

а) частных вложений учредителей, в том числе государственных вложений, если государство является учредителем предприятия;

б) выручки от продажи акций для акционерных обществ;

в) благотворительных взносов.

Взнос в уставный капитал может осуществляться не только в виде денежных средств, но и в имущественной форме в виде строений, земли, а также объектов интеллектуальнойсобственности: патентов, лицензий и т.п. Наращивание уставного капитала происходит за счет накопленной амортизации и прибыли.

4.2. Основной капитал, его оценка

Для осуществления производственно - хозяйственной деятельности лю |

|

где И – размер инвестиций, вкладываемых в реализацию инвестиционного проекта.

Пр–годовая прибыль, имеющая место в устойчивый год продажи товаров.

Для всех рентабельностей соблюдается закон: чем рентабельность выше, тем лучше организована экономическая деятельность предприятия.

Все эти показатели нужны для оценки ситуации с оборотным капиталом на предприятии и разработки мер по ускорению оборачиваемости оборотных средств.

5.5. Пути ускорения оборачиваемости оборотных средств

Их поиск ведут системно в рамках трех укрупненных элементов оборотных средств.

1. Производственные запасы. Рассчитывают каждую составляющую формулы расчета норматива оборотных средств производственных запасов. В разрезе суточного расхода материалов анализируют:

– цены, по которым приобретают материалы;

– нормы расхода, которые закладываются конструкторами и технологами;

– возможность замены материалов на более дешевые.

В рамках нормы запаса:

– ведут поиск близ расположенных поставщиков;

– пытаются работать с меньшими интервалами поставок, для чего используют разные виды транспорта и т.д.

– пытаются использовать контейнерные поставки, которые резко сокращают время разгрузки и складирования и т.д.

2. Незавершенное производство. В рамках формулы норматива оборотных средств по незавершенному производству. Основные поиски ведутся в трех направлениях:

– снижение затрат на производство товаров;

уменьшение коэффициента нарастания затрат в незавершенном производстве, для чего оттягивают основные затраты к концу производственного цикла;

– для сокращения длительности производственного цикла проводят

где И – размер инвестиций, вкладываемых в реализацию инвестиционного проекта.

Пр–годовая прибыль, имеющая место в устойчивый год продажи товаров.

Для всех рентабельностей соблюдается закон: чем рентабельность выше, тем лучше организована экономическая деятельность предприятия.

Все эти показатели нужны для оценки ситуации с оборотным капиталом на предприятии и разработки мер по ускорению оборачиваемости оборотных средств.

5.5. Пути ускорения оборачиваемости оборотных средств

Их поиск ведут системно в рамках трех укрупненных элементов оборотных средств.

1. Производственные запасы. Рассчитывают каждую составляющую формулы расчета норматива оборотных средств производственных запасов. В разрезе суточного расхода материалов анализируют:

– цены, по которым приобретают материалы;

– нормы расхода, которые закладываются конструкторами и технологами;

– возможность замены материалов на более дешевые.

В рамках нормы запаса:

– ведут поиск близ расположенных поставщиков;

– пытаются работать с меньшими интервалами поставок, для чего используют разные виды транспорта и т.д.

– пытаются использовать контейнерные поставки, которые резко сокращают время разгрузки и складирования и т.д.

2. Незавершенное производство. В рамках формулы норматива оборотных средств по незавершенному производству. Основные поиски ведутся в трех направлениях:

– снижение затрат на производство товаров;

уменьшение коэффициента нарастания затрат в незавершенном производстве, для чего оттягивают основные затраты к концу производственного цикла;

– для сокращения длительности производственного цикла проводят Рис. 1.1. Схема формирования и распределения прибыли предприятия

от реализации товаров

Рис. 1.1. Схема формирования и распределения прибыли предприятия

от реализации товаров

дней

дней

тыс. руб., т.е. увеличение объема реализации с 520 до 730 тыс. руб. произошло не только за счет вовлечения в оборот дополнительного оборотного капитала на 100 тыс. руб., но и за счет ускорения оборачиваемости, т.е. работа финансовых менеджеров по сокращению отдельных стадий кругооборота оборотных средств на сумму в 43,3 тыс. руб.

5. Показатели семейства рентабельности.

Их довольно много, в том числе:

– рентабельность фондов

тыс. руб., т.е. увеличение объема реализации с 520 до 730 тыс. руб. произошло не только за счет вовлечения в оборот дополнительного оборотного капитала на 100 тыс. руб., но и за счет ускорения оборачиваемости, т.е. работа финансовых менеджеров по сокращению отдельных стадий кругооборота оборотных средств на сумму в 43,3 тыс. руб.

5. Показатели семейства рентабельности.

Их довольно много, в том числе:

– рентабельность фондов

где Пр – размер прибыли предприятия, полученный им в календарном периоде:

– прибыль от продаж;

– балансовой прибыли;

– чистой прибыли.

ОФ – средняя в календарном периоде стоимость основных средств предприятия (остаточная).

ОС – средний остаток оборотных средств в календарном периоде.

Рентабельность фондов показывает размер прибыли, которую предприятие получает с каждого рубля, вложенного в основное и оборотные средства предприятия.

– рентабельность активов предприятия (капитал):

где Пр – размер прибыли предприятия, полученный им в календарном периоде:

– прибыль от продаж;

– балансовой прибыли;

– чистой прибыли.

ОФ – средняя в календарном периоде стоимость основных средств предприятия (остаточная).

ОС – средний остаток оборотных средств в календарном периоде.

Рентабельность фондов показывает размер прибыли, которую предприятие получает с каждого рубля, вложенного в основное и оборотные средства предприятия.

– рентабельность активов предприятия (капитал):

,

где НА – стоимость нематериальных активов предприятия.

Рентабельность фондов и рентабельность активов предприятия зависят от отрасли, к которой относится предприятие. Хорошим считается показатель больше 15%.

– рентабельность продукции (товар):

,

где НА – стоимость нематериальных активов предприятия.

Рентабельность фондов и рентабельность активов предприятия зависят от отрасли, к которой относится предприятие. Хорошим считается показатель больше 15%.

– рентабельность продукции (товар):

где Сп – полная себестоимость единицы товара;

Пр’ – прибыль, которую предприятие получает при продаже единицы товара.

где Сп – полная себестоимость единицы товара;

Пр’ – прибыль, которую предприятие получает при продаже единицы товара.

,

где

,

где  ,

, – длительность оборота оборотных средств в двух смежных периодах.

Пример: предприятие в течение года реализовало продукции на 1250 тыс. руб. Из них в первом полугодии на 520 тыс. руб. при среднем остатке оборотных средств в 400 тыс. руб. Во втором полугодии объем реализации составил 730 тыс. руб. при среднем остатке оборотных средств в 500 тыс. руб. Произошло ли ускорение оборачиваемости оборотных средств.

Решение:

– длительность оборота оборотных средств в двух смежных периодах.

Пример: предприятие в течение года реализовало продукции на 1250 тыс. руб. Из них в первом полугодии на 520 тыс. руб. при среднем остатке оборотных средств в 400 тыс. руб. Во втором полугодии объем реализации составил 730 тыс. руб. при среднем остатке оборотных средств в 500 тыс. руб. Произошло ли ускорение оборачиваемости оборотных средств.

Решение:  Þ Имеет место ускорение оборачиваемости.

Þ Имеет место ускорение оборачиваемости.

D ОС = 400 – 500 = –100 тыс. руб. Т.е. дополнительно в оборот во втором полугодии привлекли оборотных средств на 100 тыс. руб.

Но вырос объем реализации (с 500 до 730 тыс. руб.).

D ОС = 400 – 500 = –100 тыс. руб. Т.е. дополнительно в оборот во втором полугодии привлекли оборотных средств на 100 тыс. руб.

Но вырос объем реализации (с 500 до 730 тыс. руб.).

дней

дней

где ОР – плановый или фактический объем реализации в календарном периоде;

ОС – норматив или фактическая величина оборотных средств в календарном периоде.

Дело в том, что коэффициент оборачиваемости, как и другие показатели, рассчитывается, во-первых, при планировании (по нормативу/плану), во-вторых, по итогам фактической производственно-хозяйственной деятельности. Именно сравнение планового и фактического уровня показателя и дает основу для анализа.

Фактически оборотные средства рассчитывают по формулам

где ОР – плановый или фактический объем реализации в календарном периоде;

ОС – норматив или фактическая величина оборотных средств в календарном периоде.

Дело в том, что коэффициент оборачиваемости, как и другие показатели, рассчитывается, во-первых, при планировании (по нормативу/плану), во-вторых, по итогам фактической производственно-хозяйственной деятельности. Именно сравнение планового и фактического уровня показателя и дает основу для анализа.

Фактически оборотные средства рассчитывают по формулам

где ОСн, ОСк – фактически остаток оборотных средств на начало и конец планового периода, например, года или квартал.

ОСII, ОСIII,ОСIV – это фактически остатки на начало II, III, IV кварталов, когда расчет идет за год.

Коэффициент оборачиваемости показывает количество оборотов, которые совершают оборотные средства в течение календарного периода времени.

2. Длительность оборота оборотных средств:

где ОСн, ОСк – фактически остаток оборотных средств на начало и конец планового периода, например, года или квартал.

ОСII, ОСIII,ОСIV – это фактически остатки на начало II, III, IV кварталов, когда расчет идет за год.

Коэффициент оборачиваемости показывает количество оборотов, которые совершают оборотные средства в течение календарного периода времени.

2. Длительность оборота оборотных средств:

где Тоб.–соответствует протяженности кругооборота оборотных средств.

где Тоб.–соответствует протяженности кругооборота оборотных средств.

, следовательно на складе должны хранится запасы готовой продукции на сумму 160000 руб.

4. Расходы будущих периодов.

Норматив по расходам будущих периодов определяется исходя из переходящих остатков расходов, который может формироваться из следующих составляющих:

ОСрбп = Ро + Рпл - Рвкл ,

где Ро – остаток расходов будущих периодов на начало планируемого периода;

Рпл – это расходы, производимые в планируемом периоде, предусмотренные по соответствующим сметам и сметно-плановым расчетам;

Рвкл – сумма расходов, которая должна включена в себестоимость продукции в течение планируемого периода.

Это поэлементно нормированные оборотные средства. Методика их нормирования перешла в российскую экономику из практики работы советских предприятий. Но сегодня приходится нормировать и такие элементы оборотных средств, как товары отгруженные, но не оплаченные; средства в расчетах; средства на расчетном счете и в кассе. Это нормирование ведут грубо, как правило, в процентах от какой-то базы. Например, ОАО «Тульская кондитерская фабрика «Ясная Поляна» норматив по товарам, отгруженным, но не оплаченным устанавливают в процентах от объема реализации.

Пример. На Западе нормируют следующие элементы оборотных средств.

– наличные деньги (5 дней);

– счета запасные (30 дней);

– счета платежные (45 дней);

– сырье (120 дней);

– технологии (15 дней);

– конечный продукт (30 дней);

– запчасти (100 дней).

, следовательно на складе должны хранится запасы готовой продукции на сумму 160000 руб.

4. Расходы будущих периодов.

Норматив по расходам будущих периодов определяется исходя из переходящих остатков расходов, который может формироваться из следующих составляющих:

ОСрбп = Ро + Рпл - Рвкл ,

где Ро – остаток расходов будущих периодов на начало планируемого периода;

Рпл – это расходы, производимые в планируемом периоде, предусмотренные по соответствующим сметам и сметно-плановым расчетам;

Рвкл – сумма расходов, которая должна включена в себестоимость продукции в течение планируемого периода.

Это поэлементно нормированные оборотные средства. Методика их нормирования перешла в российскую экономику из практики работы советских предприятий. Но сегодня приходится нормировать и такие элементы оборотных средств, как товары отгруженные, но не оплаченные; средства в расчетах; средства на расчетном счете и в кассе. Это нормирование ведут грубо, как правило, в процентах от какой-то базы. Например, ОАО «Тульская кондитерская фабрика «Ясная Поляна» норматив по товарам, отгруженным, но не оплаченным устанавливают в процентах от объема реализации.

Пример. На Западе нормируют следующие элементы оборотных средств.

– наличные деньги (5 дней);

– счета запасные (30 дней);

– счета платежные (45 дней);

– сырье (120 дней);

– технологии (15 дней);

– конечный продукт (30 дней);

– запчасти (100 дней).

Рис. 2.1

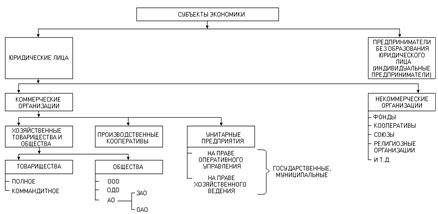

Юридические лица – в соответствии с гражданским кодексом – это организации, которые имеют в собственности в оперативном управлении или хозяйственном ведении обособленное имущество и отвечают по своим обязательствам этим имуществом. Юридические лица могут продавать, покупать, осуществлять иные имущественные и др. права, быть истцом и ответчиком в суде. Действуют юридические лица на основании устава и учредительных документов.

Характерными признаками юридических лиц являются:

1. Документ об учреждении.

2. Документ о регистрации.

3. Печать.

4. Самостоятельный баланс.

5. Расчетный счет в банке или в банках.

6. Предприниматели без образования юридического лица получают статус самостоятельных субъектов экономики с момента их регистрации. Обязательным документом для них является книга учета доходов и расходов. Многие из них имеют счет в банках, печать.

Коммерческие организации целью своей деятельности, провозглашенной в учредительных документах, имеют извлечение прибылей.

Рис. 2.1

Юридические лица – в соответствии с гражданским кодексом – это организации, которые имеют в собственности в оперативном управлении или хозяйственном ведении обособленное имущество и отвечают по своим обязательствам этим имуществом. Юридические лица могут продавать, покупать, осуществлять иные имущественные и др. права, быть истцом и ответчиком в суде. Действуют юридические лица на основании устава и учредительных документов.

Характерными признаками юридических лиц являются:

1. Документ об учреждении.

2. Документ о регистрации.

3. Печать.

4. Самостоятельный баланс.

5. Расчетный счет в банке или в банках.

6. Предприниматели без образования юридического лица получают статус самостоятельных субъектов экономики с момента их регистрации. Обязательным документом для них является книга учета доходов и расходов. Многие из них имеют счет в банках, печать.

Коммерческие организации целью своей деятельности, провозглашенной в учредительных документах, имеют извлечение прибылей.

Нгп i,

Нгп i, – полная себестоимость товарного выпуска предприятия в периоде Д, (затраты на производство и реализацию) руб.;

– полная себестоимость товарного выпуска предприятия в периоде Д, (затраты на производство и реализацию) руб.; где

где  – производственная себестоимость товарного выпуска предприятия в периоде Д (только затраты на производство);

Тц i–длительность производственного цикла изготовления товара. Это период времени от момента запуска сырья, материалов и других запасов производства до момента попадания готового товара на склад. Например, для мотороллера «Мураве» –28 дней. Норматив оборотных средств в незавершенном производстве рассчитывается по каждому виду товара в отличии от запасов, где расчет идет по предприятию в целом;

Kнз i– коэффициент нарастания затрат в незавершенном периоде. Показывает нарастания затрат на материалы, заработную плату, амортизацию в общих затратах на производство и реализацию товаров. Изменяется он 0<Kнз i< 1, чем он меньше, тем эффективнее организованно производство. Kнз i играет большую роль в установлении норматива оборотных средств, поэтому его нужно правильно рассчитывать.

– производственная себестоимость товарного выпуска предприятия в периоде Д (только затраты на производство);

Тц i–длительность производственного цикла изготовления товара. Это период времени от момента запуска сырья, материалов и других запасов производства до момента попадания готового товара на склад. Например, для мотороллера «Мураве» –28 дней. Норматив оборотных средств в незавершенном производстве рассчитывается по каждому виду товара в отличии от запасов, где расчет идет по предприятию в целом;

Kнз i– коэффициент нарастания затрат в незавершенном периоде. Показывает нарастания затрат на материалы, заработную плату, амортизацию в общих затратах на производство и реализацию товаров. Изменяется он 0<Kнз i< 1, чем он меньше, тем эффективнее организованно производство. Kнз i играет большую роль в установлении норматива оборотных средств, поэтому его нужно правильно рассчитывать.

Пример:

На предприятии производятся 2 вида изделия А и Б с равной производственной себестоимостью 3000 руб. за изделие и с одним и тем же годовым объемом выпуска 2400 изд. Так же у них одна и та же величина производственного цикла – 6 дней, но конструкторско-технологические службы за

Пример:

На предприятии производятся 2 вида изделия А и Б с равной производственной себестоимостью 3000 руб. за изделие и с одним и тем же годовым объемом выпуска 2400 изд. Так же у них одна и та же величина производственного цикла – 6 дней, но конструкторско-технологические службы за

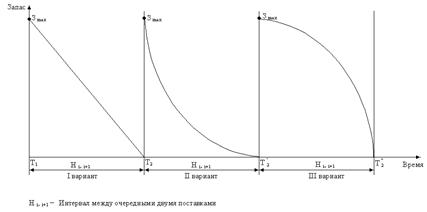

Рис. 5.3

В I варианте имеет место равномерное потребление материалов в производстве, во II – прогрессивное, в III – регрессивное. Задачи исследования, которыми занимается теория управления запасами заключается в определении оптовой величины интервала поставок. Однако, на практике это игнорируется и принимают величину интервала, равную средневзвешенной интервалов за наблюдаемый период времени.

Рис. 5.3

В I варианте имеет место равномерное потребление материалов в производстве, во II – прогрессивное, в III – регрессивное. Задачи исследования, которыми занимается теория управления запасами заключается в определении оптовой величины интервала поставок. Однако, на практике это игнорируется и принимают величину интервала, равную средневзвешенной интервалов за наблюдаемый период времени.

где Иi, i+1 – эта величина интервала между i-ой и i+1 поставками;

S – число наблюдаемых поставок;

Пi – это размер i-ой поставки в рублях или тоннах.

Тогда норма запаса берется как,

где Иi, i+1 – эта величина интервала между i-ой и i+1 поставками;

S – число наблюдаемых поставок;

Пi – это размер i-ой поставки в рублях или тоннах.

Тогда норма запаса берется как,  .

Страховой запас. Создается на случай непредвиденных сбоев в производстве или снабжении. Его размер зависит от типа производства. Чем ближе к массовому, тем этот запас выше, обычно на уровне 80% от текущего. В серийном производстве- 50% и мелкосерийном 20%.

.

Страховой запас. Создается на случай непредвиденных сбоев в производстве или снабжении. Его размер зависит от типа производства. Чем ближе к массовому, тем этот запас выше, обычно на уровне 80% от текущего. В серийном производстве- 50% и мелкосерийном 20%.

Рис. 2.2. Место предприятий во внешней среде

Если бы предприятие находилось вне государства с его институтами, то его взаимосвязь с внешней средой отражалась бы простой цепочкой: предприятие – потребители - продажа товаров, предприятие – поставщики – закупка сырья.

Наличие государства вызывает к жизни массу других субъектов внешней среды.

1. Органы государственного управления в лице:

1.1. Президента РФ, который издает указы, которые регулируют те или иные аспекты экономической деятельности государства.

1.2. Законодательной власти – Федерального собрания, которое принимает законы, регламентирующие порядок протекания социально-экономической жизни в стране.

1.3. Исполнительной власти – в лице правительства РФ, которое своими постановлениями разъясняет действия указов и законов.

1.4. Судебной власти, которая разрешает конфликтные ситуации между предприятиями, предприятием и трудовым коллективом, предприятием и государством.

2. Финансовые институты. Это прежде всего Центробанк РФ, коммерческие банки, инвестиционные и страховые компании и т.д.

3. Общественные движения. Могут оказывать на предприятия давление или поддержку в решении вопросов экологии, занятости населения, размещения производств и т.д.

4. Органы муниципальной власти. Решают совместно с предприятием вопросы благоустройства территории муниципального образования, занятости населения, экологии, благотворительности.

5. На рынке труда предприятие находит рабочую силу необходимой квалификации в том или ином объеме.

6. На рынке капитала оборудование, транспорт, сырье и т.д.

7. На финансовом рынке оно осуществляет операции с ценными бумагами (акциями, облигациями, векселями).

Вывод: Поэтому в экономической политике предприятия приходится учитывать возможные действия всех перечисленных субъектов внешней среды.

Рис. 2.2. Место предприятий во внешней среде

Если бы предприятие находилось вне государства с его институтами, то его взаимосвязь с внешней средой отражалась бы простой цепочкой: предприятие – потребители - продажа товаров, предприятие – поставщики – закупка сырья.

Наличие государства вызывает к жизни массу других субъектов внешней среды.

1. Органы государственного управления в лице:

1.1. Президента РФ, который издает указы, которые регулируют те или иные аспекты экономической деятельности государства.

1.2. Законодательной власти – Федерального собрания, которое принимает законы, регламентирующие порядок протекания социально-экономической жизни в стране.

1.3. Исполнительной власти – в лице правительства РФ, которое своими постановлениями разъясняет действия указов и законов.

1.4. Судебной власти, которая разрешает конфликтные ситуации между предприятиями, предприятием и трудовым коллективом, предприятием и государством.

2. Финансовые институты. Это прежде всего Центробанк РФ, коммерческие банки, инвестиционные и страховые компании и т.д.

3. Общественные движения. Могут оказывать на предприятия давление или поддержку в решении вопросов экологии, занятости населения, размещения производств и т.д.

4. Органы муниципальной власти. Решают совместно с предприятием вопросы благоустройства территории муниципального образования, занятости населения, экологии, благотворительности.

5. На рынке труда предприятие находит рабочую силу необходимой квалификации в том или ином объеме.

6. На рынке капитала оборудование, транспорт, сырье и т.д.

7. На финансовом рынке оно осуществляет операции с ценными бумагами (акциями, облигациями, векселями).

Вывод: Поэтому в экономической политике предприятия приходится учитывать возможные действия всех перечисленных субъектов внешней среды.

где j – это вид товара материальных ценностей, входящих в производственные запасы. Например, черные металлы, инженерно-технические изделия, мука;

n – число видов товарно-материальных ценностей в производственных запасах.

Рj – однодневная потребность предприятия в запасе j -го вида. Определяется по смете затрат на производство и реализацию товаров.

где j – это вид товара материальных ценностей, входящих в производственные запасы. Например, черные металлы, инженерно-технические изделия, мука;

n – число видов товарно-материальных ценностей в производственных запасах.

Рj – однодневная потребность предприятия в запасе j -го вида. Определяется по смете затрат на производство и реализацию товаров.

где

где  – суммарные затраты на приобретение товарно-материальных ценностей j -го вида в периоде Д.

Д– период времени, который стандартно имеет следующую размерность.

– суммарные затраты на приобретение товарно-материальных ценностей j -го вида в периоде Д.

Д– период времени, который стандартно имеет следующую размерность.

Например, предприятие за год расходует 1000 тонн стали по цене 200000 руб. за 1 тонну. Отсюда суточная потребность в стали составит:

Например, предприятие за год расходует 1000 тонн стали по цене 200000 руб. за 1 тонну. Отсюда суточная потребность в стали составит:

где Нj – норма запаса в днях. Она складывается из следующих составляющих

Нj = Нjтр + Нjподг. + Нjтехн + Нjтек + Нjстрах

где Нjтр, Нjподг., Нjтек, Нjтехн, Нjстрах – это соответственно норма транспортного, подготовительного, текущего, технологического, страхового запасов.

Транспортный запас. Создается для компенсации потребности предприятия в сырье, материалах и т.п. разницы времени, пробега грузов от поставщика к потребителю и платежным документам по ним. Поэтому:

Нjтр = Вг – Вд,

где Вг – это время перемещения материалов от поставщика к потребителю;

где Нj – норма запаса в днях. Она складывается из следующих составляющих

Нj = Нjтр + Нjподг. + Нjтехн + Нjтек + Нjстрах

где Нjтр, Нjподг., Нjтек, Нjтехн, Нjстрах – это соответственно норма транспортного, подготовительного, текущего, технологического, страхового запасов.

Транспортный запас. Создается для компенсации потребности предприятия в сырье, материалах и т.п. разницы времени, пробега грузов от поставщика к потребителю и платежным документам по ним. Поэтому:

Нjтр = Вг – Вд,

где Вг – это время перемещения материалов от поставщика к потребителю;

Рис. 2.3. Схема производственной структуры на машиностроительном

предприятии (с указанием его производственных потоков).

В различных сферах экономики характер материальных потоков может быть различным, но тем не менее к настоящему времени сложилась опреде

Рис. 2.3. Схема производственной структуры на машиностроительном

предприятии (с указанием его производственных потоков).

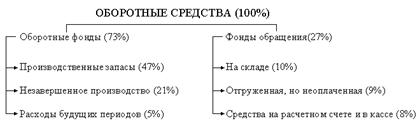

В различных сферах экономики характер материальных потоков может быть различным, но тем не менее к настоящему времени сложилась опреде Рис. 5.2. Структура оборотных средств

2. Для управления оборотными средствами, как и любым объектом надо иметь план. Здесь он называется нормативом, а для его получения необходимо нормирование оборотных средств.

3. Необходимо постоянно (ежеквартально) отслеживать фактическое состояние оборотных средств в сравнении с нормативом и при появлении значительных отклонений выявлять их причины.

5.3. Нормирование оборотных средств

Нормирование оборотных средств заключается в минимизации необходимого предприятию размера оборотных средств для бесперебойного осуществления процесса производства и реализации товаров включая своевременные платежи в бюджеты и внебюджетные фонды, поставщикам в соответствии с оформленными на поставку товаров документами и их отправку в банковские структуры. Сегодня нормированию подлежат все группы оборотных средств. Между тем практика социалистического нормирования в СССР разработала методики поэлементного нормирования только для следующих групп оборотных средств:

1. Производственные запасы

2. Незавершенное производство

3. Расходы будущих периодов

4. Готовая продукция на складе предприятия.

Это было связано с тем, что моментом реализации товара считался мо

Рис. 5.2. Структура оборотных средств

2. Для управления оборотными средствами, как и любым объектом надо иметь план. Здесь он называется нормативом, а для его получения необходимо нормирование оборотных средств.

3. Необходимо постоянно (ежеквартально) отслеживать фактическое состояние оборотных средств в сравнении с нормативом и при появлении значительных отклонений выявлять их причины.

5.3. Нормирование оборотных средств

Нормирование оборотных средств заключается в минимизации необходимого предприятию размера оборотных средств для бесперебойного осуществления процесса производства и реализации товаров включая своевременные платежи в бюджеты и внебюджетные фонды, поставщикам в соответствии с оформленными на поставку товаров документами и их отправку в банковские структуры. Сегодня нормированию подлежат все группы оборотных средств. Между тем практика социалистического нормирования в СССР разработала методики поэлементного нормирования только для следующих групп оборотных средств:

1. Производственные запасы

2. Незавершенное производство

3. Расходы будущих периодов

4. Готовая продукция на складе предприятия.

Это было связано с тем, что моментом реализации товара считался мо где: с – число рабочих мест предприятия (или подразделения) по разнообразным предметам труда,

m – число операций, закрепленных или выполняемых в течение месяца на данном предприятии (в подразделении).

По Татевосову, если:

Kcep = 1, то массовое производство,

1< Kcep < 20, то крупносерийное производство,

20< Kcep <4 0, то серийное производство,

Kcep > 40, то единичное (индивидуальное) производство.

В целом, уровень серийности зависит от широты номенклатуры изготовляемых товаров (один товар или тысяча наименований товаров), объемов их производства (поштучный выпуск или выпуск миллионов единиц), регулярности и стабильности производства.

На Западе используют классификацию операционных систем, весьма похожую на классификацию производственных систем по типам производства.

В качестве критериев используют тип переработки ресурсов и характер

где: с – число рабочих мест предприятия (или подразделения) по разнообразным предметам труда,

m – число операций, закрепленных или выполняемых в течение месяца на данном предприятии (в подразделении).

По Татевосову, если:

Kcep = 1, то массовое производство,

1< Kcep < 20, то крупносерийное производство,

20< Kcep <4 0, то серийное производство,

Kcep > 40, то единичное (индивидуальное) производство.

В целом, уровень серийности зависит от широты номенклатуры изготовляемых товаров (один товар или тысяча наименований товаров), объемов их производства (поштучный выпуск или выпуск миллионов единиц), регулярности и стабильности производства.

На Западе используют классификацию операционных систем, весьма похожую на классификацию производственных систем по типам производства.

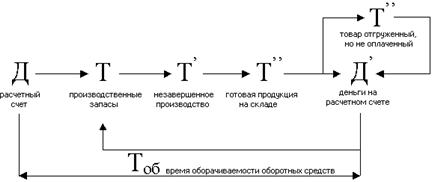

В качестве критериев используют тип переработки ресурсов и характер Рис. 5.1.

Т – товарная форма.

Д – деньги на расчетном счете предприятия, закупая на них сырье, материалы, полуфабрикаты и другие элементы производственных запасов предприятия переводит деньги в товарную форму (Т).

Прибавка труда превращает производственные запасы (Т) в незавершенное производство (Т’), а затем в готовую продукцию на складе (Т”). Если покупатель делает предоплату или оплачивает товар в момент получения, то (Т”) переходит в (Д’) и процесс закупки сырья, материалов и других элементов запасов может быть возобновлен. Если этого не происходит, то у предприятия начинает формироваться при продажи товара дебиторская задолженность и только после расплаты за приобретенные товары предприятие сможет возобновить свой производственный процесс.

Для нормального функционирования предприятия необходимо следующее условие:

Д’>>Д,

Так как Д’ содержит уже, помимо Д, амортизацию, оплату труда, налоги и прибыль. Процесс движения оборотных средств по стадиям производственно-хозяйственной деятельности предприятия называется кругооборотом оборотных средств. Он характеризуется своей продолжительностью (Тоб.). Его величина зависит от двух факторов:

1) от отрасли, которой принадлежит предприятие;

2) от квалификации экономических служб, которые занимаются управлением оборотных средств.

Если в торговле около 15 дней, то в машиностроении более 100. Поэтому задача экономических служб заключается в минимизации Тоб.:

Тоб.

Рис. 5.1.

Т – товарная форма.

Д – деньги на расчетном счете предприятия, закупая на них сырье, материалы, полуфабрикаты и другие элементы производственных запасов предприятия переводит деньги в товарную форму (Т).

Прибавка труда превращает производственные запасы (Т) в незавершенное производство (Т’), а затем в готовую продукцию на складе (Т”). Если покупатель делает предоплату или оплачивает товар в момент получения, то (Т”) переходит в (Д’) и процесс закупки сырья, материалов и других элементов запасов может быть возобновлен. Если этого не происходит, то у предприятия начинает формироваться при продажи товара дебиторская задолженность и только после расплаты за приобретенные товары предприятие сможет возобновить свой производственный процесс.

Для нормального функционирования предприятия необходимо следующее условие:

Д’>>Д,

Так как Д’ содержит уже, помимо Д, амортизацию, оплату труда, налоги и прибыль. Процесс движения оборотных средств по стадиям производственно-хозяйственной деятельности предприятия называется кругооборотом оборотных средств. Он характеризуется своей продолжительностью (Тоб.). Его величина зависит от двух факторов:

1) от отрасли, которой принадлежит предприятие;

2) от квалификации экономических служб, которые занимаются управлением оборотных средств.

Если в торговле около 15 дней, то в машиностроении более 100. Поэтому задача экономических служб заключается в минимизации Тоб.:

Тоб. min

min

,

где: m – число операций,

КХПi – коэффициент, показывающий среднюю загрузку участка данным предметом на i -ой операции.

,

где: m – число операций,

КХПi – коэффициент, показывающий среднюю загрузку участка данным предметом на i -ой операции.

где: срi – расчетное количество рабочих мест,

спi – принятое число.

Если загрузка участка предметом велика, то есть смысл организовать предметное производство по законам массового типа, иначе возможно индивидуальное производство.

В зависимости от КХП А.Ж. Огнянович ввел следующую градацию характера производственного процесса.

Таблица 2.2

Характер производственного процесса в зависимости от КХП

где: срi – расчетное количество рабочих мест,

спi – принятое число.

Если загрузка участка предметом велика, то есть смысл организовать предметное производство по законам массового типа, иначе возможно индивидуальное производство.

В зависимости от КХП А.Ж. Огнянович ввел следующую градацию характера производственного процесса.

Таблица 2.2

Характер производственного процесса в зависимости от КХП

Крупносерийный характер производства.

Варианты:

Если не оговорены договором сроки поставок, то выгоднее сконцентрировать производство в одном квартале и организовать его как массовое, так как фонд времени составит 500 часов и КХП = 1. Здесь минимум переналадок и, следовательно, минимум потерь времени.

Если особо отмечены сроки поставок, то придется догружать литьевую машину другими заказами и организовывать партионно-поточную линию, определив рациональные периодичности запуска.

Тема 3. Товары

Вопросы:

3.1. Понятие и классификация товаров.

3.2. Качество и конкурентоспособность. Стандарты и системы качества.

3.3. Производственная мощность предприятия.

3.4. Теория оптимального объема выпуска продукции. Производственная программа предприятия.

3.5. Абсолютные оценки продукции.

3.6. Относительные оценки продукции.

3.7. Экономическая и функциональная стратегии: их типы, факторы выбора.

3.8. Разработка маркетинговой и товарной стратегии.

3.1. Понятие и классификация товаров

Любая коммерческая организация функционирует ради извлечения прибылей, а для этого она должна производить товары. Наиболее полное определение товара дал классик американского маркетинга Филипп Котлер.

Товар – «это абсолютно все, что может удовлетворить нужду и предла

Крупносерийный характер производства.

Варианты:

Если не оговорены договором сроки поставок, то выгоднее сконцентрировать производство в одном квартале и организовать его как массовое, так как фонд времени составит 500 часов и КХП = 1. Здесь минимум переналадок и, следовательно, минимум потерь времени.

Если особо отмечены сроки поставок, то придется догружать литьевую машину другими заказами и организовывать партионно-поточную линию, определив рациональные периодичности запуска.

Тема 3. Товары

Вопросы:

3.1. Понятие и классификация товаров.

3.2. Качество и конкурентоспособность. Стандарты и системы качества.

3.3. Производственная мощность предприятия.

3.4. Теория оптимального объема выпуска продукции. Производственная программа предприятия.

3.5. Абсолютные оценки продукции.

3.6. Относительные оценки продукции.

3.7. Экономическая и функциональная стратегии: их типы, факторы выбора.

3.8. Разработка маркетинговой и товарной стратегии.

3.1. Понятие и классификация товаров

Любая коммерческая организация функционирует ради извлечения прибылей, а для этого она должна производить товары. Наиболее полное определение товара дал классик американского маркетинга Филипп Котлер.

Товар – «это абсолютно все, что может удовлетворить нужду и предла где О – это общее количество установленного в подразделении единиц оборудования,

OI, OII, OIII – соответственно количество единиц оборудования, работавшие в период проведения фотографии рабочего времени соответственно в первую, вторую и третью смены.

Чем выше Ксм, тем эффективнее работает предприятие, поскольку дает с той же стоимости оборудования больший объем товаров.

2) коэффициент интенсивного использования оборудования:

где О – это общее количество установленного в подразделении единиц оборудования,

OI, OII, OIII – соответственно количество единиц оборудования, работавшие в период проведения фотографии рабочего времени соответственно в первую, вторую и третью смены.

Чем выше Ксм, тем эффективнее работает предприятие, поскольку дает с той же стоимости оборудования больший объем товаров.

2) коэффициент интенсивного использования оборудования:

где Мф – фактический выпуск товаров в установленную единицу времени;

Мн – нормативный выпуск товаров в ту же единицу времени.

В идеале Кинт→1, но для этого необходимо периодически в соответствии с изменяющимися условиями производства и сбыта, корректировать Мн.

3) коэффициент экстенсивного использования оборудования (использовании во времени):

где Мф – фактический выпуск товаров в установленную единицу времени;

Мн – нормативный выпуск товаров в ту же единицу времени.

В идеале Кинт→1, но для этого необходимо периодически в соответствии с изменяющимися условиями производства и сбыта, корректировать Мн.

3) коэффициент экстенсивного использования оборудования (использовании во времени):

где Вф – время фактической работы оборудования в календарном периоде

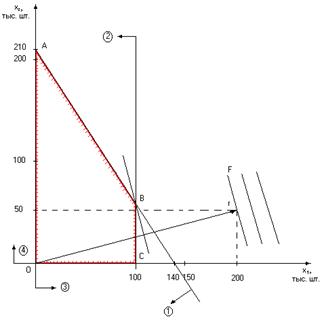

где Вф – время фактической работы оборудования в календарном периоде 4200

0,07 x1

4200

0,07 x1  7000

б) по условиям неотрицательности переменных

x1

7000

б) по условиям неотрицательности переменных

x1  0

x2

0

x2  0

К настоящему времени созданы пакеты прикладных программ, позволяющие решать модели с большим числом переменных. Однако при двух переменных задачу можно решить графически в осях х1 и х2.

0

К настоящему времени созданы пакеты прикладных программ, позволяющие решать модели с большим числом переменных. Однако при двух переменных задачу можно решить графически в осях х1 и х2.

Рис. 3.1

Рис. 3.1

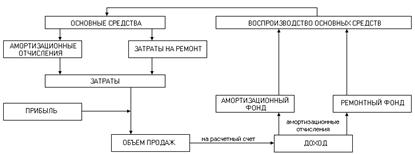

Рис 4.2. Схема воспроизводства основных средств

Воспроизводство ОС происходит за счет, во-первых, собственных источников предприятия, во-вторых, внешних источников. К собственным относятся, во-первых, уставной фонд, во-вторых, прибыль, в-третьих, амортизационный фонд.

Внешние источники:

1) благотворительная помощь;

2) государственная поддержка.

Если речь идет о кредитных источниках, то их возврат, вместе с процентами, осуществляется только за счет собственных средств предприятия.

4.7. Капитальное строительство в воспроизводстве основных фондов

Поскольку основные фонды, как и любой другой ресурс, изнашивается, требуется их постоянное возобновление, т. е. замена старого оборудования новым, строительство дорог, строительство зданий и т. д. Поэтому различают 2 направления производственно-хозяйственной деятельности предприятия в рамках реализации которых происходит процесс воспроизводства основных фондов:

I – приобретение предприятием зданий, сооружений, оборудования, транспортных средств и других объектов основных средств или их частей.

II – осуществление капитального строительства в виде: технического перевооружения, реконструкции, расширения действующего производства и нового строительства, как объектов производственных фондов, так и объектов социально-культурного и жилищного направлений.

Техническое перевооружение – наиболее часто встречающийся

Рис 4.2. Схема воспроизводства основных средств

Воспроизводство ОС происходит за счет, во-первых, собственных источников предприятия, во-вторых, внешних источников. К собственным относятся, во-первых, уставной фонд, во-вторых, прибыль, в-третьих, амортизационный фонд.

Внешние источники:

1) благотворительная помощь;

2) государственная поддержка.

Если речь идет о кредитных источниках, то их возврат, вместе с процентами, осуществляется только за счет собственных средств предприятия.

4.7. Капитальное строительство в воспроизводстве основных фондов

Поскольку основные фонды, как и любой другой ресурс, изнашивается, требуется их постоянное возобновление, т. е. замена старого оборудования новым, строительство дорог, строительство зданий и т. д. Поэтому различают 2 направления производственно-хозяйственной деятельности предприятия в рамках реализации которых происходит процесс воспроизводства основных фондов:

I – приобретение предприятием зданий, сооружений, оборудования, транспортных средств и других объектов основных средств или их частей.

II – осуществление капитального строительства в виде: технического перевооружения, реконструкции, расширения действующего производства и нового строительства, как объектов производственных фондов, так и объектов социально-культурного и жилищного направлений.

Техническое перевооружение – наиболее часто встречающийся Цi · Ni,

где n – количество видов выпускаемой продукции.

Приведем пример расчета товарной продукции для 5 изделий, выпускаемых предприятием «Зигзаг».

Цi · Ni,

где n – количество видов выпускаемой продукции.

Приведем пример расчета товарной продукции для 5 изделий, выпускаемых предприятием «Зигзаг».

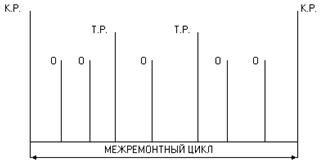

где Зк.р., Зт.р. – это соответственно затраты на капитальные и текущие ремонты, имевшие место на протяжении предшествующего года.

Понятие капитального, текущего ремонта ОС, осмотров пришли из системы ППР (планово-предупредительных ремонтов). Она была разработана в 60-е годы XX века в СССР и постепенно распространилась в мире. В соответствии с ней все ОС проклассифицированы на группы, в т.ч. очень подробно оборудование. Каждому виду оборудования установлена схема ремонтов: текущих и капитальных, а также осмотров.

Каждому ремонту (осмотру) установлено количество ремонтных единиц, а по каждой трудоемкой единице трудоемкость и стоимость исполнения.

Таким образом, в процессе своего функционирования на предприятии ОС в своей совместимости совершают медленный кругооборот. Когда происходит, во-первых, введение в эксплуатацию новых фондов, выбытие старых, а также начисление амортизации и учет затрат на ремонт.

где Зк.р., Зт.р. – это соответственно затраты на капитальные и текущие ремонты, имевшие место на протяжении предшествующего года.

Понятие капитального, текущего ремонта ОС, осмотров пришли из системы ППР (планово-предупредительных ремонтов). Она была разработана в 60-е годы XX века в СССР и постепенно распространилась в мире. В соответствии с ней все ОС проклассифицированы на группы, в т.ч. очень подробно оборудование. Каждому виду оборудования установлена схема ремонтов: текущих и капитальных, а также осмотров.

Каждому ремонту (осмотру) установлено количество ремонтных единиц, а по каждой трудоемкой единице трудоемкость и стоимость исполнения.

Таким образом, в процессе своего функционирования на предприятии ОС в своей совместимости совершают медленный кругооборот. Когда происходит, во-первых, введение в эксплуатацию новых фондов, выбытие старых, а также начисление амортизации и учет затрат на ремонт.

Рис. 4.1. Структура ремонтного цикла

Рис. 4.1. Структура ремонтного цикла

где ОТ – объем товарного выпуска за весь срок полезного использования объекта ОС.

ОТt – это часть этого объема, производимого в t год этого срока.

Пример: Первоначальная стоимость объекта ОС 20 тыс. руб., ОФn = 20 тыс. руб. Предполагается, что в течении 5 лет срока полезного использования с его помощью будет произведено продукции на сумму 100 тыс. руб., в т.ч. первый год 25 тыс. руб., второй, третий и в четвертый – 20 тыс. руб., в пятый 15 тыс. руб.

Тогда годовые амортизационные отчисления составят

где ОТ – объем товарного выпуска за весь срок полезного использования объекта ОС.

ОТt – это часть этого объема, производимого в t год этого срока.

Пример: Первоначальная стоимость объекта ОС 20 тыс. руб., ОФn = 20 тыс. руб. Предполагается, что в течении 5 лет срока полезного использования с его помощью будет произведено продукции на сумму 100 тыс. руб., в т.ч. первый год 25 тыс. руб., второй, третий и в четвертый – 20 тыс. руб., в пятый 15 тыс. руб.

Тогда годовые амортизационные отчисления составят

4.6. Ремонт основных средств

Помимо амортизационных отчислений затраты, связанные с содержанием и эксплуатацией ОС включаются в себестоимость еще через затраты на ремонт. Для этого при планировании затрат формируют ремонтный фонд предприятия по формуле:

4.6. Ремонт основных средств

Помимо амортизационных отчислений затраты, связанные с содержанием и эксплуатацией ОС включаются в себестоимость еще через затраты на ремонт. Для этого при планировании затрат формируют ремонтный фонд предприятия по формуле:

где ОФр – годовая величина ремонтного фонда предприятия

где ОФр – годовая величина ремонтного фонда предприятия

– среднегодовая первоначальная стоимость ОС предприятия

Нрен. – норматив отчислений в ремонтный фонд предприятия.

Обычно составляет на машиностроительных предприятиях 4–6%.

В 25 главе Налогового Кодекса РФ «Налог на прибыль организаций» указанно, что расходы на ремонт ОС разрешаются в размере:

а) для организации промышленности, АПК, лесного хозяйства, транспорта и связи, строительства, геологии и разведки недр геодезической и гидрометеорологической служб, ЖКХ – фактических затрат.

б) прочим организациям в размере не более 10% первоначальной стоимости амортизируемых ОС.

– среднегодовая первоначальная стоимость ОС предприятия

Нрен. – норматив отчислений в ремонтный фонд предприятия.

Обычно составляет на машиностроительных предприятиях 4–6%.

В 25 главе Налогового Кодекса РФ «Налог на прибыль организаций» указанно, что расходы на ремонт ОС разрешаются в размере:

а) для организации промышленности, АПК, лесного хозяйства, транспорта и связи, строительства, геологии и разведки недр геодезической и гидрометеорологической служб, ЖКХ – фактических затрат.

б) прочим организациям в размере не более 10% первоначальной стоимости амортизируемых ОС.

Итого, общая сумма начисленной амортизации

33,3+26,7+20+13,3+6,7=100 тыс.руб.

Это ускоренная амортизация, которую выгодно применять, если собственник хочет, а по ценам имеет возможность списывать большую часть затраченных на приобретение объекта ОС в первые годы его эксплуатации.

в) способ уменьшаемого остатка.

Величина амортизационных отчислений определяется исходя из остаточной стоимости объекта ОС.

Итого, общая сумма начисленной амортизации

33,3+26,7+20+13,3+6,7=100 тыс.руб.

Это ускоренная амортизация, которую выгодно применять, если собственник хочет, а по ценам имеет возможность списывать большую часть затраченных на приобретение объекта ОС в первые годы его эксплуатации.

в) способ уменьшаемого остатка.

Величина амортизационных отчислений определяется исходя из остаточной стоимости объекта ОС.

Пример.

ОФп = 100 т.р. Т= 5 лет

Пример.

ОФп = 100 т.р. Т= 5 лет

АО5 = 51,2 – 10,24 = 40,96 т.р.

Т.е. пятый год списывается вся остаточная стоимость (львиная ее доля) в виде годовых амортизационных отчислений.

Таким образом, в этом способе речь идет о замедленной или регрессивной амортизации. Она выгодна владельцу в том случае, если цены на товары, например, в период раскрутки товара, не позволяет ему осуществить даже минимальную амортизацию.

г) способ списания стоимости пропорционально объему производимых работ. Расчет идет от первоначальной стоимости.

АО5 = 51,2 – 10,24 = 40,96 т.р.

Т.е. пятый год списывается вся остаточная стоимость (львиная ее доля) в виде годовых амортизационных отчислений.

Таким образом, в этом способе речь идет о замедленной или регрессивной амортизации. Она выгодна владельцу в том случае, если цены на товары, например, в период раскрутки товара, не позволяет ему осуществить даже минимальную амортизацию.

г) способ списания стоимости пропорционально объему производимых работ. Расчет идет от первоначальной стоимости.

.

В экономических расчетах, т.е. при планировании на квартал, на год, при прогнозировании на 3–5–10 лет, в т.ч. в рамках разработки инвестиционных проектов или в целом стратегии предприятия используют также различные методы начисления амортизации.

С позиций бухгалтерского учета используют четыре способа амортизации.

а) самым распространенным среди них является линейный способ, т.е.

АОгод = ОФп(в) · Нгод/100

.

В экономических расчетах, т.е. при планировании на квартал, на год, при прогнозировании на 3–5–10 лет, в т.ч. в рамках разработки инвестиционных проектов или в целом стратегии предприятия используют также различные методы начисления амортизации.

С позиций бухгалтерского учета используют четыре способа амортизации.

а) самым распространенным среди них является линейный способ, т.е.

АОгод = ОФп(в) · Нгод/100

Например, для компьютера ОФп= 30000 руб. – установлен срок полезного использования 5 лет. Отсюда годовая норма амортизации составит:

Например, для компьютера ОФп= 30000 руб. – установлен срок полезного использования 5 лет. Отсюда годовая норма амортизации составит:

Это значит, что ежегодно в себестоимость производимых товаров будет включатся 20% от 30000 руб.

АОгод = 30000*20/100=6000 руб.

Т = 5 лет.

б) иные способы нелинейной амортизации.

Способ списания стоимости по суммам числа лет срока полезного использования

Это значит, что ежегодно в себестоимость производимых товаров будет включатся 20% от 30000 руб.

АОгод = 30000*20/100=6000 руб.

Т = 5 лет.

б) иные способы нелинейной амортизации.

Способ списания стоимости по суммам числа лет срока полезного использования

где Т – срок полезного использования;

tt – текущий год (счетчик) из срока полезного использования;

t΄ – число лет оставшихся до окончания срока полезного использования.

Пример.

ОФп =100 тыс. рублей,

Т = 5 лет.

где Т – срок полезного использования;

tt – текущий год (счетчик) из срока полезного использования;

t΄ – число лет оставшихся до окончания срока полезного использования.

Пример.

ОФп =100 тыс. рублей,

Т = 5 лет.

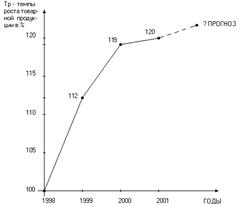

Рис. 3.2

Исследование ассортимента и структуры продукции позволяют лучше понять профиль предприятия, следить за изменением спроса и настраивать производство на выпуск товаров, пользующихся спросом. Проследить за изменением абсолютной и относительной оценок позволяют индексы (темпы) роста и прироста. Применительно к товарной продукции индекс роста:

Рис. 3.2

Исследование ассортимента и структуры продукции позволяют лучше понять профиль предприятия, следить за изменением спроса и настраивать производство на выпуск товаров, пользующихся спросом. Проследить за изменением абсолютной и относительной оценок позволяют индексы (темпы) роста и прироста. Применительно к товарной продукции индекс роста:

Это отношение объема товара к году t,

где t – базовый год (может быть и квартал и месяц);

n – число лет (кварталов, месяцев), следующих за базовым.

Темпы прироста определяются по формуле, например, для товарного выпуска:

Это отношение объема товара к году t,

где t – базовый год (может быть и квартал и месяц);

n – число лет (кварталов, месяцев), следующих за базовым.

Темпы прироста определяются по формуле, например, для товарного выпуска:

Пример. Расчет темпов роста товарной продукции для предприятия по производству сувениров.

Пример. Расчет темпов роста товарной продукции для предприятия по производству сувениров.

Рис. 3.3. Темпы роста и прироста

Ломаная показывает падение ежегодных темпов роста, а следовательно и прироста объема товарной продукции. Кроме того, ее наличие позволяет сделать прогноз на ближайший год. Для этого используют специальный математический аппарат – корреляционно-регрессионный анализ, который позволяет установить вид связи между временем и темпами роста и по найденной зависимости определить величину темпа роста в следующем периоде. Для лучшей сопоставимости данных в условиях значительной инфляции (сейчас в России приблизительно 15–17% в год, в Японии приблизительно 1–2%) такие динамики строят в сопоставимых ценах (это цены 1991 года).

3.7. Экономическая и функциональная стратегии: их типы,

факторы выбора

Экономическая стратегия подразделяется на следующие основные составляющие:

а) реализуемые во внешней сфере фирмы:

– товарная стратегия;

– стратегия ценообразования;

– стратегия взаимодействия фирмы с рынками;

– стратегия поведения фирмы на рынках денег и ценных бумаг;

– стратегия снижения трансакционных издержек;

– стратегия внешнеэкономической деятельности;

Рис. 3.3. Темпы роста и прироста

Ломаная показывает падение ежегодных темпов роста, а следовательно и прироста объема товарной продукции. Кроме того, ее наличие позволяет сделать прогноз на ближайший год. Для этого используют специальный математический аппарат – корреляционно-регрессионный анализ, который позволяет установить вид связи между временем и темпами роста и по найденной зависимости определить величину темпа роста в следующем периоде. Для лучшей сопоставимости данных в условиях значительной инфляции (сейчас в России приблизительно 15–17% в год, в Японии приблизительно 1–2%) такие динамики строят в сопоставимых ценах (это цены 1991 года).

3.7. Экономическая и функциональная стратегии: их типы,

факторы выбора

Экономическая стратегия подразделяется на следующие основные составляющие:

а) реализуемые во внешней сфере фирмы:

– товарная стратегия;

– стратегия ценообразования;

– стратегия взаимодействия фирмы с рынками;

– стратегия поведения фирмы на рынках денег и ценных бумаг;

– стратегия снижения трансакционных издержек;

– стратегия внешнеэкономической деятельности;

где ОФп – это первоначальная стоимость объекта ОС;

Н-линейная месячная норма амортизации объектов ОС в процентах.

где ОФп – это первоначальная стоимость объекта ОС;

Н-линейная месячная норма амортизации объектов ОС в процентах.

где Т – срок полезного использования объекта ОС в месяцах.

В 25 главе Налогового Кодекса установлены группы ОС, по которым применяется только линейный способ амортизации (по зданиям, сооружениям и передаточным устройствам, входящим в 8–10 амортизационные группы, независимо от срока их эксплуатации (восстановительная) и т.д.).

б) Нелинейный способ. Его особенность в том, что амортизационные отчисления рассчитываются по остаточной стоимости объекта ОС. При этом предложен следующий алгоритм расчета.

где Т – срок полезного использования объекта ОС в месяцах.

В 25 главе Налогового Кодекса установлены группы ОС, по которым применяется только линейный способ амортизации (по зданиям, сооружениям и передаточным устройствам, входящим в 8–10 амортизационные группы, независимо от срока их эксплуатации (восстановительная) и т.д.).

б) Нелинейный способ. Его особенность в том, что амортизационные отчисления рассчитываются по остаточной стоимости объекта ОС. При этом предложен следующий алгоритм расчета.

Если первоначальная стоимость больше 20% первоначальной стоимости, то ежемесячная сумма амортизационных отчислений определяется так:

Если первоначальная стоимость больше 20% первоначальной стоимости, то ежемесячная сумма амортизационных отчислений определяется так:

,

где ОФост. – это оставшаяся 20% первоначальная стоимость объекта ОС.

tост. – число месяца, оставшаяся до истечения срока использования ОС.

По другим группам ОС можно применять и линейный и нелинейный способ амортизации. Тем не менее в реальной экономической практике используют линейный способ.

Пример. Восстановительная стоимость здания ОФв = 240 тыс. руб. Срок полезного использования 40 лет. Рассчитать ежемесячные суммы амортизационных отчислений при нелинейном способе.

,

где ОФост. – это оставшаяся 20% первоначальная стоимость объекта ОС.

tост. – число месяца, оставшаяся до истечения срока использования ОС.

По другим группам ОС можно применять и линейный и нелинейный способ амортизации. Тем не менее в реальной экономической практике используют линейный способ.

Пример. Восстановительная стоимость здания ОФв = 240 тыс. руб. Срок полезного использования 40 лет. Рассчитать ежемесячные суммы амортизационных отчислений при нелинейном способе.

где 12– число месяцев в году;

ОФн – первоначальная или остаточная стоимость ОС подразделения или предприятия на начало года.

ОФввк, ОФвывк – это соответственно стоимость ОС введенных или выведенных в каждом месяце года.

mk – число месяцев эксплуатации.

Месяц ввода (выбытия) в расчете не участвуют. Например, если объект ввели в марте, то 9 месяцев (до конца года).

Cреднегодовая стоимость ОС учитывается, во-первых, при расчете налогов, во-вторых, при планировании в рамках разработки бизнес-планов инвестиционных проектов.

4.5. Износ и амортизация основных средств

Объект ОС функционирует в течение периода более одного года и имеет значительную первоначальную стоимость. Поэтому при его приобретении нельзя сразу списать эту стоимость на затраты предприятия. Для постепенного перенесения этой стоимости на стоимость изготавливаемых товаров используют механизм амортизации.

Амортизация – это процесс постепенного перенесения стоимости объекта ОС на себестоимость производимых с его помощью товаров. Амортизации подлежат только основные производственные фонды. По непроизводственным фондам начисляется износ, который никуда не включается, так как содержание непроизводственных фондов происходит из прибыли предприятия.

Амортизация по объекту ОС начисляется ежемесячно только в пределах срока его полезного использования, например, в течение 10 лет.

На одиннадцатом году функционирования этого объекта ОС амортизация по нему начисляться не будет.

Срок полезного использования – это период, в течение которого испытание объекта ОС должно приносить доход организации или служить для выполнения целей деятельности. Устанавливается он при принятии объекта ОС в эксплуатацию и установке на учет.

Экономической теорией разработано множество способов осуществления амортизации ОС. Их можно разделить на две группы в зависимости от

где 12– число месяцев в году;

ОФн – первоначальная или остаточная стоимость ОС подразделения или предприятия на начало года.

ОФввк, ОФвывк – это соответственно стоимость ОС введенных или выведенных в каждом месяце года.

mk – число месяцев эксплуатации.

Месяц ввода (выбытия) в расчете не участвуют. Например, если объект ввели в марте, то 9 месяцев (до конца года).

Cреднегодовая стоимость ОС учитывается, во-первых, при расчете налогов, во-вторых, при планировании в рамках разработки бизнес-планов инвестиционных проектов.

4.5. Износ и амортизация основных средств

Объект ОС функционирует в течение периода более одного года и имеет значительную первоначальную стоимость. Поэтому при его приобретении нельзя сразу списать эту стоимость на затраты предприятия. Для постепенного перенесения этой стоимости на стоимость изготавливаемых товаров используют механизм амортизации.

Амортизация – это процесс постепенного перенесения стоимости объекта ОС на себестоимость производимых с его помощью товаров. Амортизации подлежат только основные производственные фонды. По непроизводственным фондам начисляется износ, который никуда не включается, так как содержание непроизводственных фондов происходит из прибыли предприятия.

Амортизация по объекту ОС начисляется ежемесячно только в пределах срока его полезного использования, например, в течение 10 лет.

На одиннадцатом году функционирования этого объекта ОС амортизация по нему начисляться не будет.

Срок полезного использования – это период, в течение которого испытание объекта ОС должно приносить доход организации или служить для выполнения целей деятельности. Устанавливается он при принятии объекта ОС в эксплуатацию и установке на учет.

Экономической теорией разработано множество способов осуществления амортизации ОС. Их можно разделить на две группы в зависимости от где Пи – процент износа ОС, определенный экспертным путем.

На – норма амортизационных отчислений объекта ОС, в процентах (годовая, если t – год)

t – фактически срок эксплуатации ОС, в годах (обычно), месяцах.

Остаточная стоимость ОС показывает истинную стоимость их на данный момент времени. Поэтому она, во-первых, проставляется в отчетном балансе предприятия, являющаяся исходным параметрам (документам) для проведения налогообложения предприятия. Остаточная стоимость позволяет оценить бизнес предприятий. Для конкретного объекта ОС она является основой стартовой цены при его продаже.

4. Четвертая ликвидационная стоимость. По ней ОС выбывают из эксплуатации. Это стоимость металлолома, кирпичей, бревен и др. элементов ОС, которым могут быть реализованы после ликвидации ОС. Например, цветные металлы.

Обычно она составляет от 1 до 3% от первоначальной стоимости.

5. Среднегодовая стоимость. Она может быть первоначальная или

где Пи – процент износа ОС, определенный экспертным путем.

На – норма амортизационных отчислений объекта ОС, в процентах (годовая, если t – год)

t – фактически срок эксплуатации ОС, в годах (обычно), месяцах.

Остаточная стоимость ОС показывает истинную стоимость их на данный момент времени. Поэтому она, во-первых, проставляется в отчетном балансе предприятия, являющаяся исходным параметрам (документам) для проведения налогообложения предприятия. Остаточная стоимость позволяет оценить бизнес предприятий. Для конкретного объекта ОС она является основой стартовой цены при его продаже.

4. Четвертая ликвидационная стоимость. По ней ОС выбывают из эксплуатации. Это стоимость металлолома, кирпичей, бревен и др. элементов ОС, которым могут быть реализованы после ликвидации ОС. Например, цветные металлы.

Обычно она составляет от 1 до 3% от первоначальной стоимости.

5. Среднегодовая стоимость. Она может быть первоначальная или