КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ВВЕДЕНИЕ. На любом предприятии, независимо от его формы или размеров, иногда идут дискуссии о принятии тех или иных решений

|

|

|

|

На любом предприятии, независимо от его формы или размеров, иногда идут дискуссии о принятии тех или иных решений. Решения "да" или "нет" принимаются после анализа инвестиционного плана, возможно наиболее хорошо отражающего финансовые последствия планируемых действий.

Реализация экономических решений в любом случае связана с финансовыми расходами. В данном уроке будут рассмотрены вопросы, связанные с возможностями предприятия в области получения средств для покрытия таких расходов.

Финансирование I (собственный капитал)

Каждое хозяйственное мероприятие приводит к движению потоков финансовых средств. Всегда сначала имеем дело с затратами средств, а только после очередной фазы, когда планируемое мероприятие начинает приносить определенные плоды, направление денежных средств меняется на противоположное.

Почему так происходит? Основные причины тесно связаны со стадиями хозяйственного процесса.

1. Прежде чем предприятие может приступить к реализации своей продукции или услуг, оно должно располагать основными средствами для их

производства в виде производственных помещений, торговой площади

магазина вместе с оборудованием и т.п.

2. Для начала продаж необходимо накопить запас продаваемых товаров.

На производственном предприятии уже во время запуска производства

необходимо накопить запас сырья.

3. Продажа продукции или товаров часто происходит в кредит. Задержка с

оплатой товаров, по сравнению с моментом реализации заказа, приводит

к ожиданию оплаты.

Таким образом, на предприятии на всех этапах есть необходимость в наличии капитала.

Потребность предприятия в капитале в определенный период времени называют привлечением капитала.

Потребность предприятия в капитале в определенный период времени называют привлечением капитала.

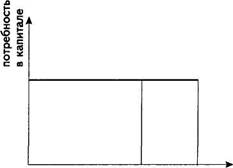

Привлечение капитала можно выразить графически. В качестве примера возьмем товар, закупочная цена которого составляет 5,00 руб., а средний срок хранения в магазине — 4 недели. Иначе говоря, проходит в среднем 4 недели, прежде чем этот товар продается (средний период ротации запасов).

Предположим также, что предприятие дает покупателям 2-недельный кредит для оплаты причитающихся сумм.

Для ясности картины будем считать, что наше предприятие не получает кредитов от поставщиков.

Вот график привлечения капитала, соответствующий приведенным данным:

|

| 5,00 руб. |

4 6 недели

Привлечение капитала в связи с процессом купли-продажи нашего товара составляет:

| Период в неделях | Капитал в руб. | Привлечение капитала, руб. | |

| 1. Товары | 5,00 | 20.00 | |

| 2. Дебиторская задолженность | 5,00 | 10,00 | |

| ИТОГО: | 30,00 |

Что на практике означает привлечение капитала в сумме 30,00 руб.? Можно сказать, что это привлечение 1,00 руб. в день (в течение 30 дней).

Это одновременно означает, что на один продукт в таких условиях приходится 30 / 52 = 0,577 руб. в год.

На предприятии с оборотом 10 000 штук товара, пример которого был приведен, всегда необходим капитал в сумме как минимум 5 770,00 руб. в год для создания запаса товаров и кредитования покупателей.

Вычисление суммы привлечения капитала и потребности в капитале требует от руководства предприятия значительных усилий по анализу и учету. При этом на предприятиях, на которых производство или обороты имеют сезонный характер или зависят, например, от капризов моды, это намного сложнее, чем на тех предприятиях, которые не подвержены такого рода колебаниям.

Другое непростое задание — найти источники обеспечения потребности в капитале.

Управление оборотом финансовых средств предприятия так, чтобы хозяйственная деятельность шла гладко и непрерывно, носит название финансирования.

Понятие финансирования означает:

Понятие финансирования означает:

• вычисление величины финансовых средств, которые

необходимы для ведения деятельности предприятия;

• определение способов обеспечения этой потребности.

Рассмотрим спрос и предложение денежных средств (капитала).

Деньги являются общепринятым средством обмена. С их помощью можно приобрести товары и услуги, удовлетворяющие наши потребности в жилье, отдыхе, потребительских товарах и т.п.

Деньги в этих процессах выполняют три функции. Они являются:

Деньги в этих процессах выполняют три функции. Они являются:

• средством обмена при сделках купли-продажи;

• мерой стоимости путем назначения цены;

• средством накопления (их можно использовать для выполнения

закупок в будущем).

Назначение товарам цены позволяет сравнить их стоимость и сделать выбор в процессе закупки.

Назначение товарам цены позволяет сравнить их стоимость и сделать выбор в процессе закупки.

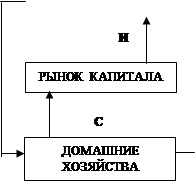

Кроме предприятий, создающих спрос на деньги (капитал), существуют организации, которые предлагают деньги (капитал). Спрос на деньги и их предложение встречаются на "воображаемом" рынке капитала.

|

| |||||

| |||||

| |||||

Пояснения:

Д = доходы (например, оплата за выполняемую работу)

П = потребление

С = сбережения

И = инвестиции

Предприятия выплачивают своим работникам вознаграждение в сумме Д за выполняемую работу. Из этих доходов большую часть работники тратят на продукцию предприятий, то есть на потребление П. Доходы, не предназначенные на потребление, представляют собой сбережения С.

Наличие сбережений означает, что люди тратят на потребление меньше, чем зарабатывают.

Делать сбережения можно по-разному, например с помощью банковских депозитов или складывая деньги в "чулок". Мы считаем, что последний способ накопления сбережений становится все менее популярным.

Отложенные деньги попадают с помощью рынка капиталов в руки предпринимателей, которые нуждаются в них для финансирования своих инвестиций И. Это означает, что в конце концов сбережения становятся инвестициями И.

В нашей упрощенной схеме предполагаем, что на "рынке капиталов" оперирует только один посредник — банк.

Как и на всех рынках, цена здесь образуется на основе спроса и предложения. Ценой капитала являются проценты по кредитам и займам. Уровень процентов по вкладам зависит также от периода, на который он положен в банк: за сбережения, передаваемые в банк на более длительный период, выплачивается более высокий процент. Также и за кредит, выдаваемый на более длительный срок, предприятие платит банку более высокие проценты, чем за краткосрочный кредит.

С точки зрения происхождения, капитал, вовлеченный в предприятие, можно разбить на две основные формы:

• собственный капитал;

• заемный капитал.

В многочисленных примерах балансов в нашем курсе мы встречали эти позиции со стороны пассивов, отражающих источники финансирования имущества предприятия.

Часть имущества финансируется за счет собственного капитала, а оставшиеся активы финансируются за счет заемных средств.

Собственный капитал предприятия равен разности между стоимостью его имущества и общей величиной задолженностей.

Собственный капитал = Активы — Обязательства

Право собственности этих фондов может быть урегулировано по-разному. Мы обсуждали этот вопрос в предыдущем уроке, а теперь мы остановимся на нем подробнее.

На предприятиях, которые являются юридическими лицами, собственный капитал является собственностью предприятия, тогда как физические лица являются владельцами одной доли или большего количества долей, или дольщиками (пайщиками).

Собственный капитал предприятия состоит из:

• уставного (складочного) капитала;

• резервного капитала;

• добавочного капитала;

• нераспределенной прибыли.

Уставный капитал — это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с целью получения прибыли.

От других структурных частей собственного капитала уставный капитал отличает то, что он должен быть распределен между его участниками (учредителями).

В случае общества с ограниченной ответственностью уставный капитал — это номинальная стоимость внесенных долей.

Номинальная стоимость одной доли может быть 1,00; 5,00; 10,00; 25,00; 50,00 или 100,00 руб. В уставе общества определяется максимальная сумма, составляющая долевой капитал (на которую выпускаются акции).

Эта максимальная сумма имеет название уставного (совместного) капитала. Может возникнуть ситуация, в которой только часть уставного капитала вложена учредителями; случается также, что из вложенного капитала только часть действительно оплачена (в ситуациях, когда еще не внесены материальные ценности).

Доказательством участия в акционерном обществе является ценная бумага. Ее наличие позволяет получать дивиденды и участвовать в делах общества.

Право участия в делах общества заключается в возможности выражения своего мнения во время ежегодного собрания учредителей (акционеров).

Влияние участника, располагающего несколькими процентами акций, минимально. Владелец большей части долей капитала является фактическим владельцем общества и на практике распоряжается его делами.

Когда общество получает прибыль, то часть ее выплачивается участникам (акционерам) в виде дивидендов, а другая часть добавляется к резервному капиталу предприятия (то есть к собственному капиталу предприятия).

Дивиденды — это часть прибыли, которую дольщик/акционер получает от вложения своего капитала. Если эта прибыль высокая, то курс акций растет, если она низкая — он падает.

Дивиденды выплачиваются ежеквартально, раз в полгода или раз в год по результатам года.

Для расчетов по дивидендам используется счет 75 "Расчеты с учредителями", к которому открывается субсчет "Расчеты по выплате доходов". Субсчет 75-2 — пассивный: по кредиту показывают начисление задолженности по дивидендам, по дебету — ее погашение, кредитовое сальдо означает сумму задолженности акционерного общества акционерам:

начислены дивиденды

84 "Нераспределенная прибыль" Д

75-2 "Расчеты по выплате доходов"

удержан налог с начисленных дивидендов

75-2 "Расчеты по выплате доходов" Д

68 "Расчеты по налогам и сборам"

К

К

По невыплаченным и неполученным дивидендам проценты и пени не начисляются. Неполученные в течение трех лет дивиденды учитываются в составе прочих доходов акционерного общества.

Резервный капитал — часть собственного капитала предприятия, образуемая за счет ежегодных отчислений от прибыли.

Резервный капитал служит для социального развития предприятия, для покрытия потерь, для выплаты дивидендов и для пополнения капитала в случаях недостаточности получаемой прибыли.

В российских акционерных обществах объем обязательного резервного фонда должен быть не менее 15% от их уставного капитала. Установлен четкий порядок формирования обязательного резервного фонда: необходимо отчислять в фонд не менее 5% чистой прибыли АО. Отчисления прекращаются, когда фонд достигает установленного уставом общества размера. Если общество израсходовало резервный капитал, то ему необходимо создавать его заново.

Информация о состоянии и движении резервного капитала отражается на счете 82 "Резервный капитал". При формировании резервного фонда за счет чистой прибыли делается запись:

84 "Нераспределенная прибыль" Д

82 "Резервный капитал" К

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 468; Нарушение авторских прав?; Мы поможем в написании вашей работы!