КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормирование оборотных средств

|

|

|

|

Источники формирования оборотных средств

Совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения с целью обеспечить непрерывность процесса производства и реализации продукции, составляют оборотные средства предприятия.

Оборотные средства представляют собой часть финансовых ресурсов предприятия.

По источнику формирования ОС делятся на собственные и заемные.

Собственные ОС – это постоянно находящиеся в распоряжении предприятия и формирующиеся за счет собственных ресурсов, обеспечивают предприятию оперативную самостоятельность.

К собственным оборотным средствам относятся выделенные государством средства при образовании или средства основателей для создания предприятия и покрытия постоянной потребности в min необходимых запасах товароматериальных ценностей и затрат производства.

Заемные оборотные средства – это кредиты, ссуды банка, кредиторская задолженность. Эти средства платные и подлежат возврату.

Привлеченные средства – средства других предприятий на определенный период.

В зависимости от особенностей планирования и организации ОС делятся на нормируемые и ненормируемые.

К нормируемым ОС относятся средства, размещенные в сфере производства и частично в сфере обращения.

К ненормируемым ОС относится оставшаяся часть средств в сфере обращения.

Нормирование оборотных средств – процесс разработки и установления экономически обоснованных нормативов, т. е. минимальных, но достаточных сумм оборотных средств, обеспечивающих нормальную бесперебойную работу предприятия в планируемом ритме и объеме производства.

Норматив оборотных средств рассчитывается ежегодно при составлении финансового плана предприятия, определяется исходя из следующих показателей: объем производства и реализации продукции; затраты на производство; норм оборотных средств по видам товарно-материальных ценностей, выраженных в днях.

Общий норматив ОС складывается из частных нормативов – размеров средств по отдельным элементам нормируемых ОС:

,

,

Рассмотрим процессы нормирования оборотных средств по следующим позициям:

- на производственных запасах;

- на производственных запасах;

- на незавершенное производство;

- на незавершенное производство;

- по элементу “готовая продукция”.

- по элементу “готовая продукция”.

Нормирование ОС в производственных запасах предусматривает следующие этапы разработки норматива:

1) определение норм запаса по группам товароматериальных ценностей в относительных величинах (Н3 в днях запаса)

2) определение величины однодневного расхода данного вида материальных ценностей (Ymi) (стоимостное выражение)

3) определение частного норматива собственных ОС в денежном выражении путем умножения однодневного расхода на норму запаса в днях.

4) определение общего норматива ОС в производственных запасах в целом:

,

,

где Zi – частный норматив i-го элемента ПЗ (руб).

Норма запаса в днях определяет количество дней работы предприятия, на которое нужно создать запас материалов, чтобы обеспечить непрерывность производственного процесса.

Норма запаса в днях складывается из времени пребывания производственных запасов в форме:

1) транспортный запас (постоянный запас материалов, обеспечивающий бесперебойную деятельность предприятия) – Нтр.з

2) складского запаса (текущий запас) – Нт.з

гарантийного (страхового) запаса – Нс.з

3) времени, необходимого для подготовки производственных запасов к их использованию в производстве (т. н. технологический запас) Нп. з

Транспортный запас включает время пребывания оплаченных предприятием материальных ценностей в пути с момента оплаты счета поставщика до прибытия груза на склад потребителя. Размер транспортного запаса рассчитывается исходя из стоимости материалов, находящихся в пути по отчетным данным. Текущий складской запас – это постоянный запас материалов, полностью подготовленных к запуску в производство. Его назначение – обеспечить бесперебойную производственную деятельность предприятия, а по величине включает время, необходимое для выгрузки, доставки материала на предприятие,приемки и складирования.

Норма текущего запаса принимается, как правило, равной половине среднего интервала между двумя очередными поставками, если частота поставок менее 5 дней, норма текущего запаса может быть принята равной интервалу поставки. Например: материал А в течение года поступал на предприятие 18 раз, следовательно, средний интервал поставки – 20 дней (360:18=20дн) и норма: 20:2=10дн. Материал Б поступал на предприятие 90 раз, интервал поставки – 4 дня; норма – 4 дня.

Страховой запас предусмотрен для предупреждения последствий, связанных со сбоями в снабжении (нарушение условий поставок, задержка материала в пути и т. п.). Норма страхового запаса устанавливается по каждому виду материалов в размере 30¸50 % от нормы текущего запаса. В отдельных случаях эта норма может быть увеличена до нормы текущего запаса.

Подготовительный (технологический) запас создается в тех случаях, когда поступающее на предприятие сырье или материалы не могут быть использованы сразу, а требуют перед производственным потреблением подготовки (сортировка, комплектация, раскрой, дробление). Норма подготовительного запаса определяется фактическим числом дней, необходимых для выполнения вышеперечисленных работ или течения процессов.

К незавершенному производству (НЗП) относится продукция, находящаяся на различных стадиях обработки - от запуска сырья, материалов и комплектующих изделия в производство до принятия отделом технического контроля готовой продукции.

Размер оборотных средств, занятых в НЗП, зависит от длительности производственного цикла, себестоимости изготовляемой продукции и интенсивности нарастания затрат в процессе производства.

Норматив ОС в целом по НЗП определяется суммированием нормативов ОС по отдельным изделиям:

,

,

где ZНЗПj – частный норматив по отдельным изделиям;

m – количество незавершенных изделий.

Для определения частного норматива ОС ZНЗПi по j-тому изделию норму оборотных средств в НЗП у j-го изделия умножают на стоимость однодневного выпуска этого изделия по производствен производственной себестоимости (SДНj):

Норма оборотных средств в НЗП определяется по формуле:

,

,

где ТЦj – длительность производственного цикла j – го изделия, дн., определяется временем, которое проходит от начала производства первой детали до выпуска готового изделия

КНЗj – коэффициент нарастания затрат по j – му изделию.

Рассчитывается по формуле:

где М – плановые затраты на основные материалы;

Pn - прочие элементы затрат;

С – полная себестоимость единицы продукции.

Виды сделок:

1) продажа имеющейся в наличии продукции;

2) фьючерсная сделка – по образцам изготовленного определенного вида продукции;

3) форвардная (изготовление в ожидаемый срок определенной продукции);

4) торговля правом изготовления.

Нормирование ОС по элементу “готовая продукция”.

Нормирование начинается с определения норматива по отдельным видам изделий и определяется по формуле:

,

,

где НГПк – норма готовой продукции по k – тому виду изделий реализации дней,

SДНк – стоимость однодневного выпуска продукции по k– тому изделию по полной себестоимости.

Норма НГПк – считается из количества дней необходимых для упаковки и маркировки изделий, комплектации транспортной партии, оформления расчетных документов и других работ, связанных с реализацией k-того вида продукции.

Норматив ОС на расходы будущих периодов определяется:

где ZНГ – сумма средств в РБ периодах на начало года,

ZПЛН – сумма средств на расходы, производимые в планируемом периоде,

ZВКЛ – расходы, включаемые в себестоимость продукции планируемого года.

Метод расчета коэффициента нарастания затрат зависит от формы вложения материалов в производство. При одновременном их вложении в производство изделия, КНЗ определяется по формуле:

где Мj – материальные единовременные затраты по j-му изделию,

СПР – прочие затраты (зарплата, амортизация и пр.),

Sj – производственная себестоимость j – го изделия.

Иногда формула КНЗ имеет вид:

,

,

где dMj – доля единовременных начальных затрат в себестоимости продукции (расход сырья, основных материалов в начале цикла изготовления).

В случае поэтапных (многократных) вложений формула КНЗ имеет более сложный вид:

где ТЦ1, ТЦ2 …- длительность цикла.

2.3.4. Показатели эффективности использования оборотных средств

В процессе производства ОС предприятия постоянно совершают кругооборот.

Д – ПЗ – НЗП – ГПОК – ГПВПД - Д¢

РПБ Д – Т - Д¢

Чем скорее совершается такой кругооборот, тем эффективнее используются ОС предприятия.

Коэффициент оборачиваемости Kоб – число оборотов, которое оборотные средства совершают за определенный период.

,

,

где РП – объем реализованной продукции предприятия за определенный период, р.

Z – общий норматив оборотных средств

Чем выше К ОБ, тем эффективнее используются оборотные средства.

Период оборота(длительность оборота) – отражает время одного оборота. Чем короче этот период, тем эффективнее используются оборотные средства.

Коэффициент загрузки оборотных средств в обороте (КЗ) характеризует стоимость оборотных средств, приходящихся на 1 рубль реализованной продукции. Чем меньше это показатель, тем эффективнее используются оборотные средства.

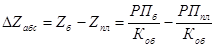

Абсолютное высвобождение (привлечение) оборотных средств – разница величины оборотных средств в двух сравниваемых периодах без учета изменения объема реализации.

,

,

Zб – базовое количество оборотных средств;

Zпл – плановое.

Чтобы оценить эффективность использования оборотных средств, необходимо сравнить показатели КОБ, КЗ и Д за прошлый и отчетный год. Изменение этих показателей в отчетном году может вызвано изменениями объема выручки или среднегодовых запасов нормируемых оборотных средств. Причем один фактор оказать положительное воздействие, другой отрицательное. Чтобы это учесть, необходимо сначала раздельно оценить влияние каждого фактора на эффективность использования оборотных средств, а затем определить их общее влияние. Окончательный вывод об эффективности использования оборотных средств в отчетном году можно сделать, рассчитав сумму высвобождаемых или дополнительно привлекаемых оборотных средств. Высвобождение оборотных средств свидетельствует о повышении эффективности их использования, дополнительное привлечение оборотных средств о снижении эффективности использования.

2.3. Персонал предприятия. Производительность и оплата труда.

2.3.1. Состав и структура работающих на предприятии.

Персонал предприятия включает постоянно занятых в сфере производства работников, получивших соответствующую профессиональную подготовку и имеющих практический опыт и навыки труда, делятся на промышленно-производственный (ППП) и непромышленный.

Промышленно-производственный персонал – работники, непосредственно участвующие в процессе производства продукции (выполнение работ, предоставление услуг), т.е. занятие производственной деятельностью, обслуживающие его и руководящие им (работники основных и вспомогательных служб, отделов и т.д.).

Непромышленный персонал – обслуживающий непромышленные хозяйства, входящие в состав предприятия (таких как службы, детские сады, лагеря, спорткомплексы на базе предприятия, мед. учреждения).

ППП делится на постоянный и временный. В условиях рыночной экономики это деление приобретает особое значение. В период больших заказов на продукцию, то есть большой нагрузки и нехватки персонала, руководители могут прибегать к набору рабочей силы на временную работу. Это позволяет руководству избежать значительных сокращений персонала в период спада. Отрицательным фактором переменного состава является сложность обеспечения высокого качества работы в и создания у временных работников сильных стимулов к труду. Персонал так же делят на работников с полной видимой занятостью и неполной, то есть занятых менее установленной законом нормы.

По выполняемым функциям ППП делится на категории: рабочие (основные, вспомогательные, ученики), руководители и специалисты (инженерно-технические работники и служащие), младший обслуживающий персонал, охрана (сторожевая и пожарная).

Основные рабочие непосредственно заняты в технологическом процессе изготовления продукции.

Вспомогательные рабочие – это рабочие вспомогательных цехов завода и часть рабочих основных цехов завода, занятых транспортировкой, перемещением, хранением, складированием, ремонтом, техническим контролем качества изделий, наладкой оборудования.

ИТР и служащие – лица, осуществляющие производственное и экономическое руководство деятельностью предприятия.

Младший обслуживающий персонал – лица, осуществляющие уборку двора, непроизводственных помещений; гардеробщики.

Ученики – лица, проходящие обучение на предприятии.

Охрана – сторожевая и пожарная службы предприятия.

Удельный вес каждой группы в общей численности образует структуру работающих на предприятии.

Существенное значение имеет классификация кадров предприятия по профессиям, специальностям, квалификации. Профессия характеризует определенный вид работы, требующий особого комплекса знаний и практических навыков, необходимых для выполнения.

Специальность – разновидность профессии, дальнейшая ее конкретизация.

Квалификация – характеризует сложность выполняемой работы. По уровню квалификации все рабочие классифицируются на разряды (6-8 разрядов).

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 693; Нарушение авторских прав?; Мы поможем в написании вашей работы!