КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оптимізація інвестиційного забезпечення в товарній інноваційній політиці

|

|

|

|

Слід звернути увагу на те, що протягом усього життєвого циклу інноваційного проекту виникає велика кількість специфічних завдань, з яких, на наш погляд, треба виокремити декілька ключових, від виконання яких значною мірою залежить успіх того або іншого проекту.

Для їх вирішення застосовується такий науковий інструментарій, як системний аналіз, економіко-математичне моделювання, методи експертних оцінок, методи математичної оптимізації, теорія нечітких множин. При цьому зазначений науковий інструментарій застосовується практично на всіх стадіях інноваційного процесу.

Із завдань оцінки ефективності й вибору проектів розглянемо ті, які, на нашу думку, більш повно відповідають темі даного дослідження. При цьому безліч представлених до вибору проектів назвемо портфелем товарних інновацій Y = {y}, а відібрані до реалізації проекти - інноваційною товарною пропозицією або інноваційною програмою Y*, зрозуміло, що Y* ≤ Y.

До таких завдань належать ті, які відповідають таким'умо-вам [4]:

1. Портфель товарних інновацій складається з єдиного проекту У = {у}. У цьому випадку розв'язується завдання оцінки абсолютної ефективності проекту, тобто перевищення оцінки сукупного ефекту над оцінкою сукупних витрат. Розрахунок абсолютної ефективності виконується відповідно до принципів і методами інвестиційних проектів. Результатом розв'язання даного завдання буде прийняття або відмова від проекту.

2. Портфель товарних інновацій Y складається тільки з альтернативних проектів (як правило, це варіанти того самого проекту). Для виконання слід вибрати найкращий проект у з портфеля товарних інновацій Y. Способів розв’язання даного завдання може бути кілька. Можна використати двоетапну процедуру, коли на першому етапі розв'язується завдання абсолютної ефективності проекту, а на другому - вибирається проект із максимальним ефектом. Можна використати й інший підхід - оцінку порівняльної ефективності проектів, тобто визначення більшої (меншої) переваги одного проекту (або їхньої сукупності) порівняно з іншим (іншими, альтернативними), а потім, оцінивши абсолютну ефективність обраного проекту, можна ухвалити рішення щодо його реалізації або відхилення.

3. Портфель товарних інновацій Y складається тільки з незалежних проектів, будь-які обмеження на вибір відсутні.

Завдання в цьому випадку полягають у тому, щоб, по-перше, відібрати з портфеля всі проекти з ненегативним інтегральним ефектом (NPV), по-друге, підібрати декілька проектів Y* ≤ Y, що відповідають критеріям особи, яка приймає рішення, і реалізувати зазначену сукупність проектів.

4. Портфель товарних інновацій складається тільки з незалежних проектів Y; однак є певні обмеження у виборі (бюджетні обмеження) g(y, b), де функція g(y, b) відбиває зазначені обмеження.

Складність цього завдання полягає в тому, що не будь-яке поєднання ефективних проектів портфеля може задовольняти цим обмеженням, а перебирання варіантів може тривати значний час, тому для його розв'язання необхідно використати спеціальний програмний продукт.

5. У портфелі товарних інновацій є велика кількість проектів. При цьому є взаємозалежні проекти й взаємовиключні (альтернативні). Крім того, є обмеження в ресурсах.

Тож розглянемо можливі методи вирішення таких завдань в умовах бюджетного обмеження з використанням математичних моделей.

Математичні моделі формування інвестиційної програми (саме вони можуть стати підґрунтям для подальшого аналізу), що мають у літературі також назву «завдання бюджетування капіталу» підрозділяються за видами цільової функції на одноцільові й багатоцільові.

В одноцільових завданнях за критерій оцінки інноваційної пропозиції може бути взята, наприклад, сума NPV за різними проектами, або, як пропонується в моделі Бомола-Кванда, - функція корисності вилучення вільних коштів.

У багатоцільових завданнях за цільову функцію проекту може бути взята, наприклад, зважена сума його окремих критеріїв, підсумковий критерій пропозиції тоді може бути отриманий як їх сума за різними проектами. Подібні завдання бюджетування капіталу в разі багатьох критеріїв розглянуті Леро [14], Ігніцио [13]. Цільове програмування в моделях бюджетування капіталу запропоноване Хоукінсом й Адамсом [12].

Істотний вплив на прийняття рішень й ефективність інноваційних проектів справляють зовнішнє інвестування й додаткове фінансування, здійснюване за рахунок тимчасово вільного капіталу інвестора. При цьому з огляду на те, що таких можливостей може виявитися досить багато, вважається за необхідне розглянути програми спільного інвестування й додаткового фінансування програми за рахунок тимчасово вільних коштів. Необхідність цього зумовлена також тим, що спільна реалізація інноваційних проектів найчастіше впливає на одержувані результати. Слід зважати на те, що взаємозв’язки інноваційних проектів можна врахувати тільки в разі використання апарату економіко-математичного моделювання.

Можливості інвестора, як правило, завжди обмежені, тому при ухваленні рішення щодо інноваційних проектів вважається важливим з безлічі поданих проектів вибрати найбільш ефективні. Слід зазначити, що формування оптимальної інноваційної товарної пропозиції, що ми ставимо за мету даного дослідження, - завдання досить складне.

Завдання вибору проектів у літературі часто називають бюджетуванням або раціонуванням капіталу. Бюджетування капіталу - це розподіл обмежених ресурсів інвестора серед доступних інвестиційних проектів.

Аналіз існуючих економіко-математичних моделей показує, що вони багато в чому є дієвим інструментом у проектному аналізі. Однак специфіка інноваційно-проектної діяльності в сфері маркетингової товарної політики підприємства потребує при ухваленні рішення врахування таких факторів, як специфіка виробництва підприємства, особливості сприйняття товарів споживачами, асортиментна політика підприємства, реінвестування коштів, залучення позикових коштів, облік ризиків проекту.

Інформаційну основу пропонованих моделей становить прогнозна інформація щодо кожного проекту, структуровано представлена у формі балансової динамічної моделі інноваційного проекту. В основу моделі проекту покладена оцінка чистого грошового потоку реальних грошей за кожним видом діяльності.

Процес оптимізації інноваційного портфеля розглядається як двоетапний. На першому етапі, використовуючи критерії оцінки ефективності інноваційних проектів й обмеження на рівень ризикованості проекту, формулюється безліч доступних інноваційних проектів. На другому етапі вирішується оптимізаційне завдання формування проектів з урахуванням бюджетних обмежень.

Побудуємо модель формування оптимальної інноваційної пропозиції.

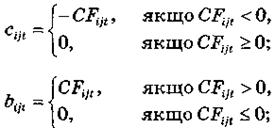

Є п інноваційних проектів, і -й проект має тi варіантів реалізації. CFijt – обсяг коштів, що надходить від реалізації проектів.

Варіантність реалізації інноваційного проекту обумовлена розходженнями в устаткуванні, учасниках проекту, строках початку реалізації проекту, а також регіональними особливостями.

Вихідними даними моделі за кожним запланованим періодом t (t=1,...,T) є:

сijt - необхідні кошти по проекту i, реалізованому в j -му варіанті,

i = 1,..., n; j=1,..., mi:

Якщо ставка дисконтування r для і -го проекту, реалізованого за j -м варіантом, NPVij проекту розраховується як:

(8.1)

(8.1)

Необхідно знайти: хij = 1, якщо проект і реалізується в j -м варіанті, у протилежному випадку хij = 0; рt – відсоткові виплати в періоді t, t= 1,...,Т.

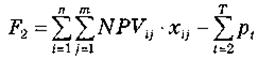

Цільовою функцією в моделі є чистий дисконтований дохід програми, який необхідно максимізувати:

(8.2)

(8.2)

Під час використання позикового фінансування цільова функція (8.2) має бути скоригована на виплачувані відсотки:

(8.3)

(8.3)

У загальному випадку в моделі слід врахувати обмеження на обсяг наявних ресурсів у кожен період часу з урахуванням виплат за кредитом (Група 1); обмеження, пов'язані з взаємозалежністю проектів (Група 2); обмеження на обсяг реінвестованих коштів (Група 3); обмеження, пов'язані з кредитуванням (Група 4).

Розглянемо схему формування обмежень.

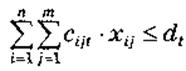

Група 1. Обмеження на обсяг доступних коштів. Дане обмеження записується в загальному випадку в такий спосіб:

(8.4)

(8.4)

Під час розв'язання поставленого завдання спочатку виконується прогноз щодо наявності в кожному періоді часу величини власних коштів dt. Тоді обмеженням при формуванні оптимальної інноваційної пропозиції є сумарний обсяг власних коштів за весь планований період часу, так і величина їхнього надходження в кожен момент часу. В останньому випадку це обмеження може бути частково знято.

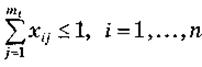

Група 2. Обмеження взаємозалежності проекту. Умова того, що проект має бути реалізований тільки в одному варіанті або не бути реалізованим взагалі, запишеться в такий спосіб:

(8.5)

(8.5)

Умова того, що проект має бути обов'язково реалізований тільки в одному варіанті, запишеться в такий спосіб:

(8.6)

(8.6)

Група 3. Обмеження на можливість реінвестування коштів від проектів, що почалися раніше. Розглянемо можливість реінвестування коштів. Це дозволяє при наявному бюджеті реалізувати більше проектів і тим самим підвищити ефект програми.

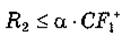

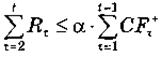

Позначимо Rt - реінвестована сума доходів від проектів в і-му періоді; α - частка реінвестованих засобів; CFt* - обсяг коштів, що надходить від реалізації проектів у періоді t:

(8.7)

(8.7)

(8.8)

(8.8)

У загальному випадку для періоду t обмеження запишеться в такий спосіб:

(8.9)

(8.9)

З урахуванням вищевказаного, обмеження на обсяг доступних коштів (група 1), запишеться в такий спосіб:

(8.10)

(8.10)

Відповідно обмеження групи 3 буде мати такий вигляд:

(8.11)

(8.11)

Група 4. Урахування залучення позикового капіталу.

Для фінансування інноваційних проектів можуть використовуватися не тільки власні кошти або кошти інвестора, але й позикові кошти. У цьому випадку в моделі має відбиватися та чи інша схема фінансування, встановлена банком або іншою кредитною організацією.

Зокрема, банком можуть бути встановлені: максимально можлива сума надаваного кредиту, відсоткова ставка за період користування кредитом, частка повернення в кожен момент часу.

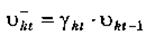

Додаткові дані: К - кількість джерел фінансування; Lk — максимальний обсяг запозичень за k -м джерелом; ξ k - ставка відсотка за користування кредитом за один період часу; γ kt - частка повернення коштів від загальної заборгованості, яку треба погасити в період t за джерелом k (за умови повного повернення коштів на кінець періоду Т: γ kt= 1).

Крім того, у моделі використовуються такі позначення: Vt+ - сума залучених коштів у періоді t; Vt – – сума коштів, що погашаються, у періоді t; Vt - загальний баланс позикових коштів на період t.

Необхідно знайти: υ kt+ - суму позикових коштів, залучених з k -гo джерела в періоді t; υ kt- - суму погашення заборгованості за k-м джерелом в періоді t; pt – відсоткові виплати в періоді t.

Обмеження групи 1 модифікується в такий спосіб:

(8.12)

(8.12)

Обмеження на обсяг запозичень, залучених зі сторонніх джерел:

(8.13)

(8.13)

Обмеження на необхідність повернення позикових коштів:

(8.14)

(8.14)

Оптимальне рішення  визначає інноваційну програму, оптимальну суму запозичень, суму повернення коштів, відсоткові виплати за кредитом.

визначає інноваційну програму, оптимальну суму запозичень, суму повернення коштів, відсоткові виплати за кредитом.

Запропонована модель формування оптимальної інноваційної програми дозволяє сформувати інноваційну програму, використовуючи різні джерела фінансування, до яких належать власні кошти, призначені для інвестування в проект, реінвестовані кошти від проектів, що почалися раніше, позикові кошти. При реалізації схеми фінансування проектів з використанням позикових коштів пропонується більш гнучкий механізм обліку й залучення коштів, як погашення певної частки коштів за рахунок коштів наданих банком (чи іншим джерелом) у кожному періоді, так і визначення оптимальної структури погашення заборгованості самостійно.

|

|

|

Дата добавления: 2014-01-05; Просмотров: 361; Нарушение авторских прав?; Мы поможем в написании вашей работы!