КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Калькуляция и структура себестоимости по электросвязи

|

|

|

|

| Наименование | АО электросвязи "А" | АО электросвязи | 1 "Б" | |

| статей и элементовзатрат | себестомость, руб./Ор. Впрод | структура,% | себестомость, руб./ЮОр. Впрод | структра, % |

| Расходы на оплату труда с отчислениями на социальные нужды | 29,8 | 36,0 | 26,4 | 35,1 |

| Амортизационные отчисления | 11,4 | 13,8 | 13,2 | 17,6 |

| Материальные затраты | 5,3 | 6,4 | 3,9 | 5,2 |

| Прочие расходы | 36,2 | 43,8 | 31,7 | 42,1 |

| Всего | 82,7 | 100,0 | 75,2 | 100,0 |

Для организаций связи всех типов характерен невысокий удельный вес материальных затрат — в пределах 6 — 8 % (в промышленности они занимают до 3/5 в структуре затрат на производство продукции), что обусловлено отсутствием в составе данной статьи сырья и основных материалов из-за невещественной формы создаваемых услуг.

На заключительном этапе определения себестоимости производства услуг связи на основе укрупненного стоимостного измерителя осуществляется оценка полученных результатов путем сопоставления себестоимости отчетного (планового) периода (Ст) по сравнению с предшествующим (отчетным) {Со) по формуле:

Л 1с = [(Со - С1) / Со] 100.

Исходя их полученных результатов делается вывод о результативности деятельности оператора по использованию производственных ресурсов и определяются необходимые меры по их экономному использованию.

Определение себестоимости отдельных видов услуг связи для формирования тарифов основано на использовании результатов раздельного учета доходов и расходов по осуществляемым видам деятельности, оказываемым услугам и используемым для оказания этих услуг частям сети связи. Раздельный учет ведется операторами связи в соответствии с Методическими рекомендациями, разработанными Министерством информационных технологий и связи Российской Федерации и предназначенными для практического применения операторами,

занимающими существенное положение в сети связи общего пользования, операторами, являющимися субъектами естественных монополий в области связи, и операторами универсального обслуживания.

занимающими существенное положение в сети связи общего пользования, операторами, являющимися субъектами естественных монополий в области связи, и операторами универсального обслуживания.

Раздельный учет представляет собой упорядоченную систему сбора, регистрации и распределения информации бухгалтерского, статистического и оперативного учетов о доходах и расходах операторов по видам деятельности и объектам калькулирования — услугам связи.

Основным принципом раздельного учета является распределение доходов и расходов операторов по видам деятельности и услугам на основе установления взаимосвязи между объемом оказанных услуг конкретного вида и теми доходами и расходами, которые возникают в результате их оказания потребителям. Реализация этого принципа осуществляется посредством деления всей производственно-коммерческой деятельности организации на производственные процессы, которые позволяют установить причинную связь между объемом конкретных услуг и расходами, понесенными при их оказании. Раздельный учет ведется также в соответствии с принципами объективности, последовательности и эффективности.

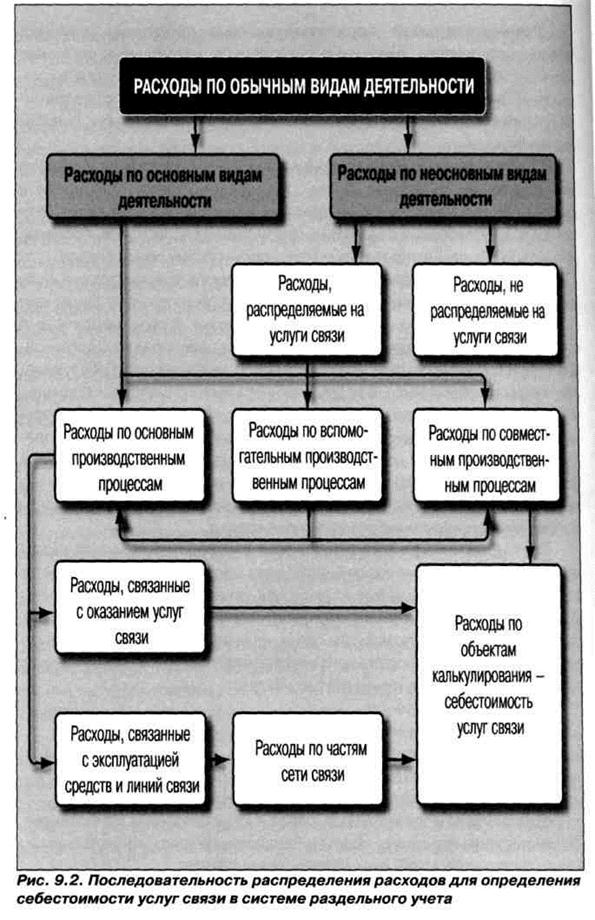

Для распределения затрат по услугам в рамках раздельного учета расходы оператора по обычным видам деятельности делятся на расходы по основным и неосновным видам деятельности. По каждому основному виду деятельности операторы формируют перечень основных, вспомогательных и совместных производственных процессов (ПС) и составляют общий перечень неосновных видов деятельности.

Основные производственные процессы непосредственно связаны с эксплуатацией средств и линий связи, а также оказанием услуг, в том числе услуг присоединения и услуг по пропуску трафика. К первой группе основных ПС относятся эксплуатация, контроль состояния, техническое обслуживание и ремонт оборудования, линейно-кабельных сооружений, систем передачи, систем абонентского и средств коллективного доступа, таксофонов, систем информационно-справочного обслуживания и т.д.

Основные ПС, связанные с оказанием услуг, отражают деятельность операторов по продвижению и маркетингу предоставляемых конечным потребителям услуг; выполнению работ по заключению договоров с абонентами и обеспечению их доступа к сетям и соответствующим услугам; осуществлению расчетов с пользователями и операторами за услуги и другие. Перечень основных производственных процессов в соответствии с Методическими рекомендациями по раздельному учету доходов и расходов представлен в приложении к данной главе.

Вспомогательные производственные процессы включают сферы деятельности, связанные с созданием нормальных организационно-технических и санитарно-гигиенических условий труда и производства. Они связаны с обеспечением работы персонала, эксплуатацией зданий и сооружений, эксплуатацией оргтехники и других внеоборотных активов.

Вспомогательные производственные процессы включают сферы деятельности, связанные с созданием нормальных организационно-технических и санитарно-гигиенических условий труда и производства. Они связаны с обеспечением работы персонала, эксплуатацией зданий и сооружений, эксплуатацией оргтехники и других внеоборотных активов.

Совместные производственные процессы относятся к общему руководству организацией связи, организации учета, отчетности и аудита, общему маркетингу, снабжению, планированию развития сети оператора, обеспечению защиты информационных ресурсов, проведению метрологических проверок и метрологическому обеспечению.

В перечень неосновных видов деятельности включаются все виды работ, выполняемых организацией связи, непосредственно не связанные с созданием услуг. Это, например, транспортные услуги, ремонтные и строительные работы, проектно-изыскательская деятельность, организация общественного питания, амбулаторно-поликлинического обслуживания и отдыха, обслуживание ведомственного жилого сектора и дошкольных учреждений и другие. Если какие-либо из неосновных видов деятельности косвенно связаны с эксплуатацией средств и линий связи или предоставлением услуг, то расходы по ним учитываются при распределении затрат на основные, вспомогательные и совместные производственные процессы. Остальная часть расходов по неосновным видам деятельности в определении себестоимости услуг не участвует.

Последовательность распределения расходов по обычным видам деятельности в системе раздельного учета организаций связи представлена на рис. 9.2. Общая сумма расходов делится по видам деятельности (основная и неосновная), производственным процессам в разрезе статей затрат и далее по услугам связи, являющимся объектами калькулирования. В рамках раздельного учета операторы связи осуществляют учет расходов по следующим статьям затрат:

а)затраты на персонал;

б) амортизационные отчисления;

в) расходы на материалы;

г) расходы по оплате услуг присоединения;

д) расходы по оплате услуг по пропуску трафика;

е) расходы по оплате товаров, работ и услуг сторонних организаций;

ж) расходы на налоги, сборы и неналоговые платежи, включаемые

в состав расходов по обычным видам деятельности;

з) прочие расходы.

|

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 820; Нарушение авторских прав?; Мы поможем в написании вашей работы!