КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расходы предприятий отрасли связи и их планирование

|

|

|

|

Процесс создания и доведения до потребителей услуг связан с затратами живого и овеществленного труда, которые в денежной форме выступают в виде расходов на производство и реализацию услуг. По своему экономическому содержанию этот вид расходов представляет собой стоимостную оценку использованных в процессе эксплуатации средств связи и обслуживания потребителей трудовых ресурсов, основных фондов и оборотных средств организаций за определенный период (год, квартал, месяц).

Расходы операторов связи, связанные с производством и реализацией услуг, относятся к категории текущих затрат, и в системе экономических показателей деятельности носят название «расходы по обычным видам деятельности». Их величина непосредственно влияет на конечные результаты работы организаций связи, эффективность производственной и коммерческой деятельности, поэтому состав и величина расходов должны быть обоснованными и экономически оправданными, то есть связанными с деятельностью операторов, направленной на получение доходов. С учетом этого состав расходов на производство и реализацию продукции и услуг регламентируется Налоговым кодексом Российской Федерации, что обеспечивает единообразие их учета и планирования во всех сферах экономической деятельности и предотвращает включение в них неоправданных затрат, непосредственно не связанных с созданием конечного продукта.

В соответствии с действующей методикой в расходы организаций связи, связанные с производством и реализацией услуг, включаются следующие статьи:

расходы на оплату труда;

амортизация основных фондов;

материальные расходы;

прочие расходы.

Приведенная группировка является единой для всех предприятий и отраслей производства и основана на экономической однородности входящих в нее элементов. В то же время в конкретных сферах деятельности в отдельные статьи могут включаться те виды расходов, которые отражают отраслевые особенности процесса создания и реализации продукции или услуг. Например, специфичными для отрасли электросвязи являются затраты, связанные с взаимодействием операторов в процессе оказания услуг присоединения и услуг пропуска трафика. В состав расходов организаций почтовой связи включаются затраты на приобретение маркировальной продукции, расходы на перевозку почты, которых нет в затратах предприятий других отраслей.

Состав каждой статьи расходов определяется Налоговым кодексом РФ и другими нормативными законодательными актами, регламентирующими соответствующие сферы производственной и коммерческой деятельности хозяйствующих субъектов.

В расходы на оплату труда включаются все выплаты работникам в натуральной и денежной форме, получаемые ими в процессе трудовой деятельности в конкретной организации. К числу таких выплат относятся:

- суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми в организации формами и системами оплаты труда;

- премии за высокие производственные результаты и достижения в труде, надбавки к тарифным ставкам и окладам за профессиональное мастерство;

- начисления стимулирующего и компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки за разъездной характер работы, работу в ночное время, за совмещение профессий и расширение зон обслуживания, работу в тяжелых и вредных условиях труда;

- стоимость бесплатного питания и стоимость бесплатно выдаваемой работникам форменной одежды;

- расходы, связанные с оплатой очередных и учебных отпусков;

-надбавки, обусловленные районным регулированием оплаты

труда, а также выплаты, предусмотренные законодательством, трудовыми договорами (контрактами) и коллективными договорами между

работодателями и трудовыми коллективами.

К статье расходов по оплате труда относятся также суммы платежей на социальные нужды, осуществляемые организациями по договорам обязательного страхования (социального, пенсионного, медицинского), а также добровольного страхования, например, договорам негосударственного пенсионного обеспечения, заключенным в пользу работников со страховыми компаниями.

Экономическое содержание амортизации основных фондов было рассмотрено в лекции 3.

Состав материальных расходов отражает отраслевую специфику создаваемого продукта, а именно — невещественный характер услуг, в связи с чем в рассматриваемой группе расходов отсутствуют затраты на приобретение сырья и материалов, используемых в производстве товаров или образующих их основу. В организациях связи к материальным расходам относятся затраты-.

- на приобретение материалов и запасных частей, а также инструментов, приборов, лабораторного оборудования для проведения испытаний, контроля и текущего содержания основных фондов в процессе их эксплуатации;

- на приобретение топлива, воды и энергии всех видов для производственных нужд;

- на оплату транспортных услуг сторонних организаций, в частности на перевозку почты железнодорожным, воздушным и другими видами транспорта;

- на содержание и эксплуатацию объектов природоохранного назначения.

Прочие расходы — это комплексная статья, включающая затраты, не вошедшие в вышерассмотренные группы и отражающие необходимые средства для создания эффективных условий эксплуатационной, организационной и коммерческой деятельности операторов. В данную статью включаются:

- расходы на ремонт основных фондов;

- оплата услуг сторонних организаций, включая расходы по договорам межоператорского взаимодействия, связанные с оказанием услуг присоединения и пропуска трафика;

- арендные (лизинговые) платежи;

-расходы на обязательное и добровольное страхование имущества;

- расходы на научные и опытно-конструкторские разработки;

- оплата коммунальных услуг (отопление, освещение, водоснабжение и т.п. производственных помещений и непроизводственных объектов, находящихся на балансе организаций);

-  суммы сборов и налогов, начисленных в соответствии с действующим законодательством;

суммы сборов и налогов, начисленных в соответствии с действующим законодательством;

- расходы на сертификацию услуг;

- расходы на содержание служебного транспорта;

- затраты, связанные с обеспечением пожарной безопасности и благоприятных условий труда;

- расходы по найму работников, подготовку и переподготовку кадров;

- оплата аудиторских, юридических, информационных, консультативных и иных аналогичных услуг;

- расходы на командировки;

- представительские расходы;

- расходы на канцелярские товары, оплату услуг связи, вычислительных центров и банков;

- расходы на маркетинг, включая текущее изучение конъюнктуры рынка и рекламу производимых услуг;

- расходы на управление организацией или ее отдельными подразделениями и ряд других.

Кроме рассмотренной группировки расходов на производство и реализацию услуг, затраты организаций связи классифицируются по ряду признаков, представленных на рис. 9.1.

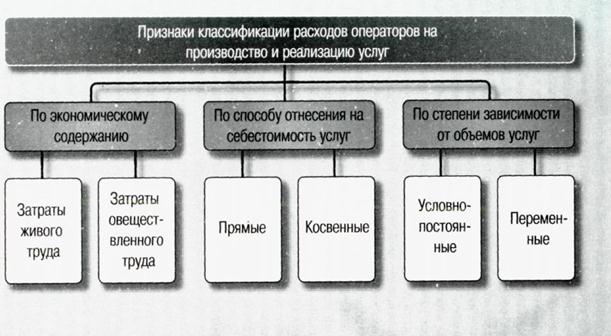

С точки зрения экономического содержания выделяются затраты живого и овеществленного труда. Стоимостным содержанием затрат живого труда являются расходы на оплату труда с учетом отчислений на социальные нужды. Практически все остальные статьи затрат связаны с оплатой овеществленного труда. Деятельность операторов связи будет тем эффективнее, чем меньше в расчете на единицу создаваемых услуг (при прочих равных условиях) будет удельный вес затрат на оплату живого труда и больше доля расходов, связанных с использованием результатов прошлого труда, при общем снижении расходов на единицу произведенного конечного продукта.

Приведенные теоретические рассуждения подтверждаются фактическими результатами оценки эффективности деятельности организаций различных подотраслей связи, например, уровнем рентабельности (см. раздел 11.2). Это обусловлено тем, что в подотраслях, имеющих высокую фондооснащенность, как это имеет место в электросвязи, выше производительность труда, а одинаковый объем доходов обеспечивается меньшей численностью персонала, что и определяет больший конечный эффект на единицу затраченных производственных ресурсов.

|

По способу отнесения на себестоимость отдельных подотраслей и видов услуг связи все расходы делятся на прямые и косвенные. Такая классификация имеет важное значение для определения себестоимости конкретных услуг и использования этих результатов при формировании тарифов связи.

Большинство организаций связи являются хозяйствующими субъектами объединенного типа, предоставляющими услуги различных подотраслей по достаточно широкой номенклатуре. То же самое можно сказать и об их региональных филиалах и структурных подразделениях более низкого уровня иерархии. Часть всех затрат операторов или филиалов может быть отнесена непосредственно на определенную подотрасль (междугородную телефонную связь, телеграфную связь и т.д.) или даже услугу данной подотрасли (междугородное телефонное соединение, аренду каналов и пр.). Такие затраты называются прямыми. К их числу могут быть отнесены затраты на оплату труда производственного персонала, амортизацию основных фондов, электроэнергию для производственных нужд, затраты по договорам о межсетевом взаимодействии, капитальный ремонт оборудования и некоторые другие.

Остальные виды затрат, таких как значительная часть материальных затрат и большая часть прочих расходов, заработная плата административно-управленческого персонала, можно перенести на себестоимость конкретных услуг только расчетным путем, поскольку они связаны с деятельностью организации в целом. Эти затраты относятся к косвенным, а их распределение по подотраслям и услугам осуществляется, в соответствии с рекомендациями по ведению операторами связи раздельного учета доходов и расходов (см. раздел 9.2).

В условиях неравномерности поступления нагрузки в организациях связи, наличия нормируемых резервов свободного времени у дежурного персонала для обеспечения бесперебойной работы оборудования и сооружений связи важную роль играет деление расходов, связанных с производством и реализацией услуг, на условно-постоянные и переменные.

Условно-постоянные расходы остаются практически неизменными при увеличении объема создаваемых услуг в достаточно широких пределах, а в ряде случаев вообще не зависят от величины созданного конечного эффекта.

Например, расходы на оплату труда определяется числом работников и их средней заработной платой. Численность же производственного персонала рассчитывается с учетом колебания нагрузки на основе

усредненных значений. В применяемых нормах и нормативах по труду обязательно учитываются неустранимые перерывы из-за неравномерности поступления нагрузки, а также предусматривается дежурное время обслуживающего персонала для качественного содержания технических средств и своевременное устранение повреждений. Таким образом, штат работников определяется с резервом, который может быть использован для создания дополнительного объема услуг и получения соответствующих доходов.

Аналогичные рассуждения справедливы и в отношении амортизационных отчислений. А, например, такие виды затрат, как арендная плата, оплата коммунальных расходов, налогов, включаемых в расходы, страховых взносов и ряд других, могут иметь место даже если продукция или услуги не создаются вообще.

В организациях почтовой и электрической связи, деятельность которых связана преимущественно с обработкой обмена, условно-постоянные расходы могут оставаться неизменными при увеличении объема услуг на 20 — 30 % и даже более. В акционерных обществах электросвязи и их филиалах, занятых предоставлением потребителям технических устройств, условно-постоянные расходы практически не меняются в течение всего периода освоения производственных мощностей и задействования оборудования.

В случае расширения производства за счет ввода нового оборудования и привлечения дополнительных работников на его обслуживание, произойдет скачкообразный рост затрат на оплату труда, амортизационных отчислений и других видов условно-постоянных расходов, которые затем снова стабилизируются до нового существенного увеличения объема услуг.

Расходы, объем которых растет пропорционально повышению объема услуг, называются переменными. В организациях связи к их числу относятся затраты на материалы и запасные части, электроэнергию для производственных нужд, суммы средств, выплачиваемых по договорам межсетевого взаимодействия между операторами, транспортные расходы на перевозку почты.

Деление всех составляющих себестоимости на условно-постоянные и переменные имеет важное значение для поиска резервов ее снижения, поскольку чем выше удельный вес условно-постоянных расходов, тем медленнее растет их общая величина при увеличении объема услуг.

В условиях рыночных отношений экономическое содержание условно-постоянных и переменных расходов дополняется тем, что

сопоставление последних (переменных издержек) с получаемыми доходами является основанием для дальнейшего осуществления предприятием своей коммерческой деятельности или объявления о банкротстве. Если получаемый доход меньше переменных затрат, по существующим в мире правилам фирма является банкротом. И хотя для традиционных телекоммуникационных компаний, составляющих основу сети связи страны, в силу масштабов производства, мощностей сетей и других причин банкротство вряд ли является реальным, новые операторы, подключающиеся к сети общего пользования, должны учитывать такую возможность и стремиться к минимизации переменных издержек для успешного осуществления своей коммерческой деятельности.

сопоставление последних (переменных издержек) с получаемыми доходами является основанием для дальнейшего осуществления предприятием своей коммерческой деятельности или объявления о банкротстве. Если получаемый доход меньше переменных затрат, по существующим в мире правилам фирма является банкротом. И хотя для традиционных телекоммуникационных компаний, составляющих основу сети связи страны, в силу масштабов производства, мощностей сетей и других причин банкротство вряд ли является реальным, новые операторы, подключающиеся к сети общего пользования, должны учитывать такую возможность и стремиться к минимизации переменных издержек для успешного осуществления своей коммерческой деятельности.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1217; Нарушение авторских прав?; Мы поможем в написании вашей работы!