КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стоимостной объем рынка транспортных услуг

|

|

|

|

Характеристика и основные показатели услуг по транспортировке грузов.

Тема 5. Грузовые железнодорожные перевозки на рынке транспортных услуг.

Содержание.

1.1.Характеристика и основные показатели услуг по транспортировке грузов.

1.2. Стоимостной объем рынка транспортных услуг.

1.3. Структура грузового комплекса железнодорожных перевозок

1.4. Факторы, определяющие размеры и структуру перевозок.

1.5. Целевая модель железнодорожных перевозок.

1.6. Грузовые тарифы.

К сегменту услуг по транспортировке грузов, отражающему уровень развития рынка грузоперевозок, относится деятельность специализированных транспортных организаций и предпринимателей (физических лиц), работающих по найму.

В российской статистической отчетности в подобную деятельность включены коммерческие грузовые перевозки, осуществляемые организациями отрасли «Транспорт» автомобильным, железнодорожным, внутренним водным, морским и воздушным видами «транспорта общего пользования».

Динамика и структура грузоперевозок

Показатели перевозки грузов транспортом общего пользования: из всех договоров перевозки выделяются договоры перевозки транспортом общего пользования, когда в качестве перевозчика выступает коммерческая организация, которая в силу закона, иных правовых актов или выданного этой организации разрешения (лицензии) обязана осуществлять перевозки по обращению любого лица.

Объем коммерческой перевозки грузов измеряется Млн т.

Коммерческий грузооборот измеряется млрд т-км.

Таб. 5.1. Динамика коммерческих перевозок грузов и грузооборота по видам транспорта общего пользования, 2011-2012 гг., млн т, млрд т-км, %

| Вид транспорта | Перевозки грузов, | млн тонн | Грузооборот, млрд т-км | |||

| 2012 (оценка) | 2012/2011, % | 2012 2012/2011, (оценка) % | ||||

| Ж/д транспорт общего пользования | 1241,5 | 1283,7 | 103,4% | 2127,8 | 2242,0 | 105,4% |

| Автомобильный | 556,1 | 571,3 | 102,7% | 73,9 | 85,1 | 115,2% |

| Морской | 33,9 | 31,9 | 94,1% | 77,5 | 63,9 | 82,4% |

| Внутренний водный | 127,8 | 125,1 | 97,9% | 61,0 | 62,3 | 102,1% |

| Воздушный | 1,0 | 1,0 | 101,3% | 4,9 | 5,1 | 103,4% |

| Всего | 1960,3 | 2013,0 | 102,7% | 2345,1 | 2458,3 | 104,8% |

| Примечание: услуги специализированных транспортных организаций и предпринимателей, работающих по найму (без трубопроводного и железнодорожного транспорта необщего пользования) |

Для оценки стоимостного объема рынка грузоперевозок принципиальное значение имеют показатели грузооборота по видам транспорта и доход на 1 т-км перевезенных грузов.

В 2011 г. повышение тарифов на грузоперевозки и увеличение грузооборота транспортных компаний способствовали существенному росту объема рынка транспортных услуг (включая услуги по перевалке грузов в портах и аэропортах). Так, по данным Росстата, прирост тарифов на грузовые перевозки ж/д транспортом по отношению к 2010 г. составил в среднем 7,5%. Тарифы на перевозки автомобильным транспортом возросли в среднем на 9%, внутренним водным транспортом - на 5,8%, воздушным - на 17,9%.

Таб. 5.2. Рост тарифов на грузоперевозки по видам транспорта, 2010-2011 гг. и январь-сентябрь 2012 г., %

| январь- сентябрь 2012 | |||

| Ж/д транспорт общего пользования | 12,3 | 7,5 | 5,9 |

| Автомобильный | 2,2 | 9,0 | 7,7 |

| Внутренний водный | 2,9 | 5,8 | 9,2 |

| Морской | -2,3 | 3,5 | 3,6 |

| Воздушный | -7,8 | 17,9 | 1,6 |

| Примечание: в % к соответствующему периоду предыдущего года Источник: Росстат РФ |

В 2011 г. доходы российских транспортных компаний от перевозки грузов (без трубопроводного транспорта) составили 1430,6 млрд рублей. Наиболее высокие темпы демонстрировали сегменты перевозок автомобильным и воздушным транспортом (соответственно рост на 24% и 23,2% по сравнению с 2010 г.).

Основной объем выручки (86,4%) приходился на железнодорожные перевозки (сумма доходов холдинга ОАО «РЖД» в размере 1103,6 млрд руб. и «вагонной составляющей» в выручке независимых операторов, оцениваемой в 133 млрд руб.).

В структуре рынка грузоперевозок (без стивидорных и прочих услуг) в 2011 г. возросла доля автомобильного и воздушного транспорта, снизилась - железнодорожного и морского.

Таб. 5.3. Динамика российского рынка транспортных услуг в распределении по основным сегментам (включая доходы от перевалки грузов в портах и аэропортах), 2008-2012 гг., млрд руб. и %

| 2012Е | 2010/2009, % | 2011/2010, % | 2012/2011, % | |||||

| Железнодорожный | 952,3 | 887,4 | 1092,7 | 1236,6 | 1376,3 | 123,1 | 113,2 | 111,3 |

| Автомобильный | 90,2 | 72,1 | 88,3 | 109,5 | 134,6 | 122,5 | 124,0 | 122,9 |

| Внутренний водный | 17,4 | 15,1 | 15,9 | 18,9 | 21,0 | 105,3 | 118,8 | 111,3 |

| Морской | 24,8 | 24,9 | 24,8 | 20,0 | 17,2 | 99,6 | 80,8 | 86,0 |

| Воздушный | 36,3 | 29,8 | 37,0 | 45,6 | 47,9 | 124,2 | 123,2 | 105,0 |

| Итого, услуги грузоперевозок | 1121,0 | 1029,3 | 1258,7 | 1430,6 | 1597,0 | 122,3 | 113,7 | 111,6 |

| Стивидорные и прочие услуги | 138,2 | 138,6 | 154,4 | 165,8 | 180,6 | 111,4 | 107,4 | 108,9 |

| Всего рынок транспортных услуг | 1259,2 | 1167,9 | 1413,1 | 1596,4 | 1777,6 | 121,0 | 113,0 | 111,3 |

| Источник: данные компаний, РБК.гевеагсЬ |

Таб. 5.4. Индексы тарифов на железнодорожные грузоперевозки, 2006-2012 гг.,%

| Тариф | 2012* | ||||||

| В среднем за год к предыдущему году, % | 107,5 | 121,1 | 111,0 | 112,3 | 107, 5 | 105,9 | |

| Декабрь к декабрю предыдущего года, % | 116,3 | 112,4 | 112,4 | 109,2 | 109,4 | 107,5 |

| * январь-сентябрь 2012 г. Источник: Минтранс РФ, Ростат, ОАО «РЖД» |

5.3. Структура грузового комплекса железнодорожных перевозок.

Производители вагонов, в том числе: группа компаний Ремпутьмаш», ОАО Алтай вагонзавод, Группа «трансмашхолдинг».

Операторы и собственники вагонов.

Ремонтные организации: Вагоноремонтные депо, ОАО ВРК1 2 3, заводы по ремонту грузовых вагонов.

Лизинговые компании, в том числе: ВТБ Лизинг, Сбербанк лизинг

Частные собственники и операторы подвижного состава

На сегодняшний день в России насчитывается 1937 собственников подвижного состава, большинство из которых управляют парком от нескольких единиц до нескольких сотен грузовых вагонов. Основной объем частного парка грузовых вагонов принадлежит примерно 200 операторам, то есть компаниям, которые имеют договор на использование железнодорожной инфраструктуры с ОАО «РЖД» и осуществляют перевозки грузов с использованием собственного и арендуемого подвижного состава. Парком более 5 тыс. вагонов управляют всего 17 собственников.

На рынке грузовых ж/д перевозок действуют операторские компании, организованные крупнейшими сырьевыми и производственными финансово-промышленными группами (ФПГ) и холдингами (т.н. кэптивные транспортные компании), а также независимые операторские компании, созданные частными инвесторами.

В 2011 г. к крупнейшим независимым частным операторам (НЧО) относились ХК «Глобалтранс» (входит в «Н-Транс»), ЗАО «НефтеТрансСервис», ООО «Трансойл», ООО «Фирма Трансгарант» (группа FESCO), ООО «Независимая транспортная компания (входит в UCL Holding), ОаО «ХК Новотранс», ООО «ЗапСибТранссервис», ГК «Евросиб», «Дальневосточная транспортная группа» (ДВТГ).

Важнейшей тенденцией последних лет стало формирование крупных траспортно- логистических холдингов на основе бизнеса компаний-операторов подвижного состава или расширения спектра операций транспортно-логистических компаний за счет железнодорожных перевозок. Определяющую роль в изменении расстановки сил на рынке частных операторов подвижного состава сыграла продажа ОАО «ПГК».

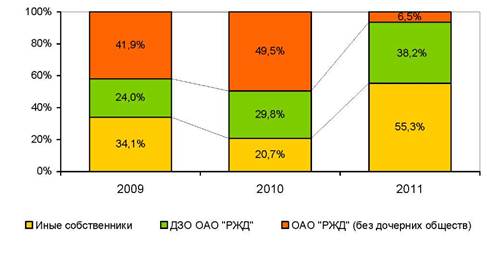

В 2011 г. российский парк грузовых вагонов увеличился на 6,5% и составил более 1091,8 тыс. вагонов, в том числе 603,7 тыс. ед. - парк прочих собственников и 488,1 тыс. ед. - вагоны, принадлежащие холдингу ОАО «РжД». Увеличился принадлежащий частным операторам парк полувагонов (+84,4%), крытых вагонов (+1,9%), цистерн (+9,5%).

Рис. 1. Структура российского парка грузовых вагонов, 2009-2011 г., %

Примечание: без учета вагонов-транспортеров Источник: ОАО «РЖД»

Примечание: без учета вагонов-транспортеров Источник: ОАО «РЖД»

|

Крупнейшим в России оператором подвижного состава по итогам 2011 г. стало ОАО «Первая грузовая компания» - 191,9 тыс. единиц, 17,7% общего вагонного парка России. На втором месте находилось ОАО «ВГК» (170,2 тыс. ед. с учетом вагонов в пользовании ОАО «РЖД», 15,6%), на третьем - ОАО «РЖД» (71,0 тыс. ед.).

К числу крупнейших частных операторов собственных и арендованных вагонов относятся ЗАО «НефтеТрансСервис», ХК «Глобалтранс», Rail Garant и ООО «Независимая транспортная компания». По состоянию на конец 2011 г в управлении ТОП-6 частных операторов находилось почти 18,5% всего вагонного парка.

По итогам 2012 г. в результате сделки с холдингом UCL список крупнейших частных операторов возглавит ОАО «ПГК». Кроме того, до конца года должны завершиться крупные сделки по продаже промышленными холдингами своих вагонных парков (в течение года свои транспортные активы выставили на продажу группы «Евраз», ММК, «Металлоинвест»), что изменит соотношение сил на операторском рынке и усилит риски, связанные с профицитом вагонного парка.

Ожидается, что с рынка будут уходить мелкие и средние операторы, а крупные игроки вынуждены будут работать в условиях снижения ставок аренды подвижного состава и соответственно доходности операторской деятельности.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 1215; Нарушение авторских прав?; Мы поможем в написании вашей работы!