КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Премія за ризик. Приклади

|

|

|

|

.

Страховою сумою (СС) називають величину детермінованого еквівалента, взяту з протилежним знаком:

CC (Х) = – .

.

Страховою сумою (СС) називають величину детермінованого еквівалента із протилежним знаком:

CC (Х) = – .

.

За своїм фізичним змістом премія за ризик (надбавка за ризик) p(Х) — це сума (в одиницях виміру критерію х), якою суб’єкт керування (особа, що приймає рішення) згоден знехтувати (уступити її) з середнього виграшу щоб уникнути ризику, пов’язаного з лотереєю. Тобто ця сума менша, ніж математичне сподівання виграшу.

!

!!! Зауважимо: Для зростаючих функцій корисності величину премії за ризик p(Х) в лотереї L покладають рівною різниці між сподіваним виграшем та детермінованим еквівалентом, тобто

Розв’язання. Сподіваний виграш знаходимо за формулою:

Детермінований еквівалент  знаходимо з рівняння:

знаходимо з рівняння:

U () = M (U (Х)) .

Оскільки  ,

,  , то

, то  .

.

Отже, для лінійної функції корисності премія за ризик p(Х) = – –

– –  = 0.

= 0.

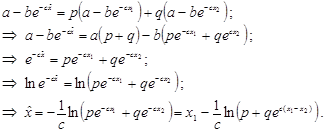

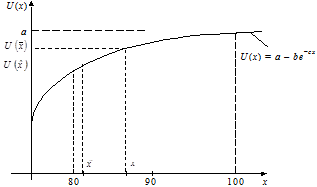

Приклад 2. Нехай U (x) = а – be–cx, де а > 0, b > 0, c > 0, x ³ 0 (рис.1). Припустимо, що особа, яка приймає рішення, має справу з лотереєю L (x 1, p; x 2, q), p + q = 1. Відшукати сподіваний виграш та детермінований еквівалент .

Розв’язання. Сподіваний виграш  .

.

Детермінований еквівалент є розв’язком рівняння U () = = M (U (Х)) або з рівнозначного рівняння:

Якщо покласти х 1 = 80, х 2 = 100, с = 2, р = 0,7, q = 0,3, то отримуємо:

Премія за ризик p(Х) = 86 – 80,2 = 5,8. -

Рис. 1. Графік функції корисності U (x) = a – be– cx

Нехай лотерея L приводить до виграшів (подій)  із відповідними ймовірностями

із відповідними ймовірностями  і відповідними корисностями

і відповідними корисностями  .

.

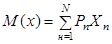

Математичне сподівання виграшу, тобто очікуваний виграш, обчислюють за формулою:  .

.

Математичне сподівання корисності, тобто очікувану корисність, визначають за формулою:  .

.

Корисність результатів збігається з математичним сподіванням корисності результатів.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 2337; Нарушение авторских прав?; Мы поможем в написании вашей работы!