КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5. ДЕРЖАНІ Фінанси

|

|

|

|

Ринку

трацією — на 50 найбільших компаній припадає близько 80 % статутного капіталу і 88 % зібраних страхових премій. У табл. 12.1 представлено динаміку розвитку страхового ринку України за 1999—2003 pp.

Сьогодні, наприклад, на страховому ринку Харківської області працюють 24 харківські страхові компанії і 22 філії страхових компаній інших регіонів. Загальна сума страхових платежів, отриманих ними за 2003 p., становила 1222,2 млн грн; порівняно з 2002 р. загальні страхові надходження зросли на 537,7млн грн (на 78,5%). Страхові виплати та страхові відшкодування порівняно з 2002 р. збільшились на 28,6 млн грн (183,1 %) і становили 44,2 млн грн.

Сума страхових надходжень за обов'язковими видами страхування за 2003 р. становила 7,4 млн грн — лише 0,6 % від загальної суми надходжень.

Сума страхових надходжень з добровільних видів страхування за 2003 р. порівняно з 2002 р. зросла на 538,3 млн грн (на 79,6%) і становила 1214,8 млн грн. Найбільша частка страхових надходжень у добровільному страхуванні припадає на страхування фінансових ризиків, а саме — 926,5 млн грн (76,3%).

Таким чином, спостерігається активне розширення страхового ринку Харківського регіону.

(врахування та страховий ринок

Рис. 12.2. Структура страхового ринку

Страхові компанії становлять основу інституційної та терп торіальної структури страхового ринку.

На особливу увагу заслуговує розгляд питань щодо ств<> рення, функціонування, реорганізації та ліквідації страхової компанії в Україні.

Основними підходами, що допоможуть вивчити процес ство рення страхової компанії, є розгляд таких взаємопов'язаних етапів:

— реєстрація страховика як юридичної особи;

— надання цій юридичній особі статусу страховика.

Вивчаючи питання функціонування страхової компанії, необхідно визначити, якими видами діяльності може займатися страховик, у чому полягає їх сутність. Треба також визначити сутність стратегії страхової компанії, значення бізнес-плану для ефективної реалізації стратегії страховика.

Страхові компанії при формуванні своїх організаційних структур використовують такі принципи:

1) лінійного підпорядкування — вищі керівники мають право давати розпорядження нижчим співробітникам з усіх питань, що виникають;

2) функціонального підпорядкування — право давати розпорядження, пов'язане з виконанням конкретних функцій, незалежно від того, хто їх виконує;

3) лінійно-штабного підпорядкування — виконання консультаційних функцій у процесі стратегічного планування, підготовки рішень з інших найважливіших питань роботи компанії.

Задля реалізації економічних і соціальних інтересів держави та дієвості механізму соціального гарантування виникає необхідність державного регулювання страхової діяльності.

Усі правові відносини, пов'язані з проведенням страхування, можна поділити на дві групи:

— правовідносини, які виникають у зв'язку з організацією страхової справи, що регулюють діяльність страховиків, їх взаємозв'язок з бюджетом, банками, органами державного управління;

— правовідносини, що регулюють процес формування та використання страхового фонду при особистому, майновому страхуванні та страхуванні відповідальності.

Правове забезпечення страхування здійснюється шляхом прийняття законів та нормативних актів, що регулюють страхову діяльність як у цілому, так і за окремими її напрямами (і питаннями взаємовідносин страховиків з клієнтами, суспіль-н йми та державними інститутами України.

Система правового регулювання страхової діяльності включає норми, що визначені:

1) Конституцією України;

2) міжнародними угодами зі страхування, що були підписані та ратифіковані Україною;

3) Цивільним кодексом України;

4) законами та постановами Верховної Ради України, зокрема Законом "Про страхування";

5) указами та розпорядженнями Президента України;

6) декретами, постановами та розпорядженнями Кабінету Міністрів України;

7) нормативними актами (інструкціями, методиками, положеннями, наказами), що прийняті міністерствами, відомствами та центральними органами виконавчої влади і зареєстровані в Міністерстві юстиції України;

8) нормативними актами органу, що згідно із законодавством України здійснює нагляд за страховою діяльністю;

9) нормативними актами органів місцевої виконавчої влади у випадках, коли окремі питання регулювання страхової діяльності були делеговані цим органам за рішеннями Президента або Кабінету Міністрів України.

Поетапне входження України до міжнародного страхового ринку, передбачає вступ до міжнародних організацій, діяльність яких пов'язана зі страхуванням; удосконалення порядку оподаткування страхової діяльності; визначення вимог до порядку створення та діяльності страхових організацій; розвиток інфраструктури страхового ринку; розроблення системи поступової адаптації національного законодавства до вимог європейських директив із питань страхування.

12.3. Галузі страхування

Особисте страхування — це страхування майнових інтересів, пов'язаних із життям, здоров'ям, працездатністю і додатковими пенсіями страхувальника чи застрахованої особи.

У межах особистого страхування здійснюються страхування життя та пенсій, страхування від нещасних випадків та медичне страхування.

Тема К'

Принциповими особливостями страхування життя і пси сій та відмінністю цієї галузі особистого страхування від інш н -. видів ризикового страхування є:

— ощадний характер договору страхування, тобто передГкі чається повне повернення засобів страхувальнику з нарахов.і ними процентами щодо закінчення терміну дії договору;

— термін дії договору — довгостроковий;

— страхові премії сплачуються разово чи періодично з т,і ким розрахунком, щоб загальна сума цих внесків дорівнював. * страховій сумі.

Страховими випадками страхування життя є смерть, дожи вання та додаткові випадки, пов'язані зі шкодою для здоров'я в період договору.

До видів страхування життя і пенсій відносять змішане страхування життя, страхування дітей, шлюбне страхуванші та страхування додаткових пенсій. Світова практика страху вання життя передбачає страхування капіталу і страхування рент.

Страховими випадками при страхуванні від нещасних ви падків є смерть (загибель) застрахованої особи та одержання травми чи порушення здоров'я.

Обов'язкова форма цього виду страхування охоплює державних службовців, пасажирів та працівників транспорту і людей, що виконують небезпечні роботи.

Перелік послуг за типом "стандарт" при медичному стра хуванні передбачає медобслуговування, щоденне обслуговування та медичний контроль, медичну евакуацію, репатріацію тіла, виплати компенсацій спадкоємцям та надання додаткових послуг.

Об'єктами майнового страхування є будівлі, споруди, передатні пристрої, силові, робочі машини, транспортні засоби, устаткування, об'єкти незавершеного будівництва, інвентар, готова продукція, сировина, матеріали тощо.

Підприємство має право провести вибіркове страхування (за повною вартістю частини майна). Окремо від власного майна страхують основні фонди, передані в оренду.

Не приймають на страхування готівкові гроші, цінні папери, рукописи, креслення, бухгалтерські та інші документи, дорогоцінні метали, технічні носії інформації; майно, що є в застрахованому приміщенні, яке не належить страхувальнику; майно в аварійному стані або таке, що знаходиться в зоні стихійного лиха.

Страхування та страховий ринок

При здійсненні майнового страхування не підлягають відшкодуванню збитки, що виникають у результаті процесів, яких не можна уникнути; якщо не вжито відповідних заходів для порятунку майна; у разі крадіжки майна (якщо цей факт не підтверджений відповідними правоохоронними органами).

У майновому страхуванні виділяють також страхування технічних ризиків, що передбачає страхування машин, електронних пристроїв, монтажних ризиків та всіх ризиків будівельних підприємств.

Страхування відповідальності — це галузь страхування, в якій об'єктом страхових відносин є відповідальність перед третіми фізичними і юридичними особами, що можуть зазнати збитків унаслідок яких-небудь дій чи бездіяльності страхувальника.

Необхідність упровадження такого страхування зумовлена інтересами з боку суспільства, інтересами страхової компанії, інтересами страхувальника, інтересами потерпілих (третіх осіб).

Особливості страхування відповідальності такі:

— третьою стороною є будь-які не визначені наперед особи;

— попередньо не встановлюються страхові суми.

У цій галузі страхування розрізняють відповідальність власників транспортних засобів; професійну відповідальність; адміністративну відповідальність.

Страховими випадками при страхуванні відповідальності є неуважність, недбалість, некваліфіковане виконання обов'язків; навмисні дії, що встановлюється тільки судом.

12.4. Перестрахування і співстрахування

Перестрахування є системою економічних відносин, у процесі яких страхувальник (цедент, перестрахувальник) з метою створення збалансованого портфеля договорів страхування, забезпечення фінансової стійкості й рентабельності страхових операцій, беручи на страхування ризики, певну частку відповідальності за них (з урахуванням своїх фінансових можливостей) передає на узгоджених умовах іншим страхувальникам (перестраховикам) у частині, що перевищує допустимий розмір власного утримання. Цедент продовжує нести перед своїм страхувальником відповідальність у повному обсязі договору страхування.

Тема

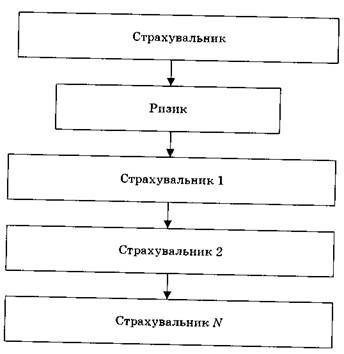

Співстрахування — особливий вид спільної діяльності страховиків, коли одночасно два або кілька страховиків:іі угодою про співстрахування приймають на страхування велим страхові ризики одного страхувальника з дотриманням при 11 ципу пропорційної відповідальності. Кожен з цих страховик і п відповідає за свою частину страхових зобов'язань безпосеред ньо перед страхувальником. За наявності відповідної угоди міл. страховиками і страхувальниками один зі страховиків може представляти всіх інших у взаємовідносинах зі страхувальнії ком, залишаючись відповідальним перед ним у розмірі свої і частки.

Наочно процедури перестрахування і співстрахування пред ставлено на рис. 12.3 і 12.4.

Рис. 12.3. Процедура перестрахування

| Страхувальник | ||||||||

| w | ||||||||

| Ризик | ||||||||

| V | іг | |||||||

| Страхувальник 1 | Страхувальник 2 | Страхувальник N | ||||||

Рис. 12.4. Процедура співстрахування

Однією з форм перестрахування є факультативне перестра хування — індивідуальна угода, яка стосується тільки одного ризику. Цей договір дає сторонам, що підписали його, повну незалежність: цеденту — у розв'язанні питання, яку частину ризику залишити собі (власне утримання) і на яких умовах передавати іншу частину ризику; перестраховику (цесіонарію) — у розв'язанні питання про взяття ризику в повному обсязі.

На відміну від факультативного перестрахування договірні відносини мають обов'язковий, тобто облігаторний, характер. Облігаторне перестрахування зобов'язує цедента передати перестраховику в межах певної частини всі ризики одного вигляду.

Якщо участь перестраховика в кожному переданому йому ризику визначається заздалегідь і зумовлена часткою участі цедента в цих ризиках, то таке перестрахування називають пропорційним. У практиці пропорційного перестрахування розрізнюять квотні, ексцедентні й квотно-ексцедентні договори.

Непропорційне перестрахування використовується за договорами страхування цивільної відповідальності власників транспортних коштів за збитки, заподіяні третім особам, а також в усіх видах страхування, коли немає верхньої межі відповідальності перестрахувальника. Різновидами договорів є ексцедент збитку та ексцедент збитковості, тобто покриття поширюється на абсолютний та відносний рівень збитків як недоотримання доходів.

Темп

12.5. Доходи та витрати страховика

Доходи страховика — кошти, що створюють необхідним страховий фонд.

Доходи поділяють:

— на доходи від страхової діяльності — усі премії зі стр.і хування і перестрахування;

доходи від розміщення тимчасово вільних коштів ні. власних, так і страхових резервів.

Доходами від розміщення коштів (доходи від інвестиційної діяльності) є проценти за депозитами коштів, розміщених 11.1 розрахункових рахунках у банку; проценти від облігацій і акцій; участь у прибутку перестрахувальника; доходи від рс алізації корпоративних прав; проценти за довгостроковими інвестиціями.

Доходи від інвестиційної діяльності включають власні кош ти у вигляді статутного фонду і резервних фондів; вільні рс зерви спеціального призначення; нерозподілений прибуток.

За економічним змістом витрати страховика складають ся із таких груп:

— витрати зі страхових операцій (собівартість страхової послуги);

— витрати на перестрахування.

Виплати залежать від розміру збитку і страхових сум, а також наданих пільг. У складі витрат на ведення справи розрізняють:

аквізиційні витрати, пов'язані із залученням нових страхувальників, актуарними розрахунками;

комісійні винагороди посередникам, оплата послуг фахівця, ведення страхової документації;

— витрати на рекламу;

— інквізиційні витрати, пов'язані з обслуговуванням наявного обороту страхових премій, оплатою праці, банківських послуг;

— ліквідаційні витрати з урегулювання збитків: збирання інформації, виплати, поштово-телеграфні витрати, відрахування в резерв збитків;

витрати на утримання страхової компанії — основна і додаткова заробітна плата з нарахуваннями, оренда, оплата комунальних послуг, послуг зв'язку, канцелярські витрати,

обслуговування автотранспорту, амортизація, витрати на відрядження (витрати на ведення справи не повинні перевищувати 30%).

Відповідно до закону основним фінансовим результатом діяльності страхової компанії є балансовий прибуток, що включає прибуток від страхової діяльності (крім страхування життя і медичного страхування); прибуток від розміщення вільних коштів; прибуток від інших операцій.

Ставки оподаткування страховиків представлено в табл. 12.2.

Таблиця 12.2. Ставки оподаткування страховиків, %

| Об'єкти оподаткування | Ставки податку |

| Валові доходи резидентів від страхування (крім доходу від страхування і перестрахування життя) | |

| Валові доходи від страхування і перестрахування життя, якщо договір буде розірвано достроково | |

| Доходи нерезидентів від перестрахування ризиків на території України | |

| Доходи нерезидентів від страхування ризиків на території України, прибуток резидентів від інших видів діяльності: відсотків від депозитних рахунків, від реалізації основних фондів і нематеріальних активів, від реалізації цінних паперів, від операцій з борговими зобов'язаннями | ЗО |

Фінансова надійність страховика — це його здатність виконати страхові зобов'язання, які взяті за договорами страхування та перестрахування, у разі впливу несприятливих чинників.

Фінансова надійність забезпечується кількома чинниками:

— розміром власних коштів;

— правильно розрахованими тарифними ставками;

— збалансованим страховим портфелем;

— величиною страхових резервів, адекватних сумі взятих страховиком зобов'язань;

— розміщенням страхових резервів;

— перестрахуванням.

Законодавством України передбачено формування резерві/ незароблених премій, що включає частки від сум надходжені. страхових платежів, які відповідають страховим ризикам, що не минули на звітну дату, та резерву збитків — зарезервовп них несплачених сум страхового відшкодування за відомими вимогами страхувальників.

Згідно із Законом України "Про страхування" страхові ре зерви мають складатися з активів таких категорій: грошові кошти на розрахунковому рахунку; банківські вклади (депо зити); нерухоме майно; цінні папери, що передбачають одер жання доходу; цінні папери, що емітуються державою; права вимог до перестраховиків; довгострокові інвестиційні креди ти (для резервів зі страхування життя).

Зобов'язання страховика складаються із двох груп:

— зовнішні зобов'язання, тобто зобов'язання перед страхувальниками, фінансовими установами, перестраховиками, бюджетом і т. ін.;

— внутрішні зобов'язання — це зобов'язання перед засновниками, представництвами та філіями, співробітниками.

Фактичний запас платоспроможності визначають як різницю між активами (крім нематеріальних) і зобов'язаннями. У разі, якщо фактичний запас платоспроможності перевищує нормативний, страхова компанія вважається платоспроможною.

Роль страхування може розглядатися за такими напрямами:

— страхування додає впевненості в розвитку бізнесу й економіки в цілому;

— страхування дає можливість раціоналізувати структуру ресурсів і активізувати через інвестиції в найбільш ефективні сфери господарювання коштів, спрямованих на організацію економічної безпеки;

— страхування забезпечує раціональне формування використання коштів, призначених для здійснення державних соціальних програм (охорони здоров'я, пенсійного забезпечення, фінансового утворення);

— у страхуванні створюються значні резерви коштів, що стають джерелами зростання і покриття збитку у разі великих стихійних лих і аварій;

— створюють робочі місця, формується інфраструктура фінансового ринку.

Отже, страхування є однією з найбільш перспективних сфер фінансової системи, оскільки виконує активну перерозподіль-чу функцію в економіці.

1. Сутність та склад державних фінансів

Державні фінанси — це складна система відносин, яка опосередковується формуванням, розподілом, перерозподілом та використанням централізованих фондів грошових коштів. Різноманітність функцій держави обумовлює склад і структуру державних фінансів, взаємозв'язки між окремими їх рівнями та ланками.

Державні фінанси — це сукупність процесів розподілу та перерозподілу вартості ВВП, що виникають у процесі формування, розподілу і використання централізованих фондів грошових коштів, призначених для фінансового забезпечення виконання державою покладених на неї функцій.

Склад державних фінансів можна розглядати за ланками та рівнями органів державної влади й управління.

Ланками державних фінансів є:

— бюджет держави (зведений бюджет);

— позабюджетні фонди цільового призначення;

— державний кредит;

— фінанси державного сектору (державних та муніципальних підприємств).

За рівнями державні фінанси поділяють на загальнодержавні та місцеві Склад державних фінансів

| Рівні | Ланки | |||

| Бюджет держави, у т.ч.: | Позабюджетні цільові фонди у т.ч.: | Державний кредит у т.ч.: | Фінанси державного сектору у т.ч.: | |

| Загальнодер жавні фінанси | Державний бюджет | Загальнодержавні фонди | Державні позики | Фінанси державних підприємств |

| Місцеві фінанси | Місцеві бюджети | Регіональні фонди | Місцеві позики | Фінанси муніципальних підприємств |

Загальнодержавні фінанси формують фінансову базу вищих органів державної влади й управління, вони призначені для забезпечення тих потреб суспільства, які мають загальнонаціональний характер і відображають інтереси держави взагалі. Загальнодержавні фінанси є інструментом впливу на соціально-економічний розвиток країни. Загальнодержавні фінанси здійснюють розподіл та перерозподіл ВВП між окремими регіонами країни та галузями економіки з метою збалансованого їх розвитку. Таким чином, загальнодержавні фінанси сприяють оптимізації територіального та галузевого розвитку країни.

Місцеві фінанси — це фінансова база місцевих органів влади та управління. Основне призначення місцевих фінансів полягає в забезпеченні фінансової незалежності місцевих органів самоврядування. Місцеві фінанси забезпечують регіональні потреби у фінансових ресурсах і доходах та їх внутрішньотериторіальний перерозподіл.

Побудова системи державних фінансів вимагає установлення відповідного оптимального співвідношення між її рівнями: загальнодержавним та місцевим. Місцеві бюджети, що формують основу місцевих фінансів, як правило, дефіцитні і потребують достатньо фінансових ресурсів для своєї ефективної діяльності.

Функціонування сфери державних фінансів характеризується такими фінансовими категоріями:

— державні доходи;

— державні видатки;

— державний кредит.

Державні доходи — це кошти, що мобілізуються держивою для виконання своїх функцій та забезпечення своєї діяльності. За рівнем їх розміщення вони поділяються на централізовані та децентралізовані. Централізовані концентруються в Державному та місцевих бюджетах, позабюджетних фондах цільового призначення. Децентралізовані доходи розміщуються на державних та муніципальних підприємствах. За методами мобілізації державні доходи поділяються на податкові, неподаткові, позикові. Основне призначення системи державних доходів — створення стабільної фінансової бази для забезпечення фінансової діяльності держави.

Державні видатки — це кошти, що витрачаються державою в процесі виконання своїх функцій та здійснення її фінансової діяльності. Відповідно до рівня розміщення вони також поділяються на централізовані (з бюджету та фондів цільового призначення) і децентралізовані. За роллю у суспільному виробництві розрізняють поточні видатки і видатки розвитку. Це закріплюється в офіційному поділі бюджету на дві частини: поточний і капітальний бюджети. За формами фінансування розрізняють такі державні видатки: бюджетні інвестиції, державні трансферти у вигляді дотацій, субсидій, субвенцій, бюджетні кредити, кошторисне фінансування.

Державний кредит характеризує залучення коштів державою на позиковій основі у різних суб'єктів фінансового ринку. В окремих випадках держава може бути кредитором (при наданні кредитів іншим країнам) чи гарантом з боргових зобов'язань підприємств своєї країни. Кошти, що мобілізуються за допомогою державного кредиту, тобто державних і місцевих позик, надходять до відповідних бюджетів: державного та місцевих.

Внутрішні відносини в системі державних фінансів складаються між бюджетами різних рівнів (Державним та місцевими), між бюджетами і фондами цільового призначення.

У системі зовнішніх відносин сфери державних фінансів пріоритетними є взаємовідносини з юридичними та фізичними особами. Це, з одного боку, сплата податків та інших обов'язкових платежів до бюджету, внески в цільові фонди, купівля державних цінних паперів, з іншого — асигнування та виплати з бюджету і цільових фондів, повернення боргів та виплата процентів за позиками. Через бюджет забезпечуються міжнародні фінансові відносини держави — платежі до міжнародних організацій і фінансових інституцій та надходження від них. Тимчасово вільні кошти бюджету та цільових фондів можуть розміщуватись на фінансовому ринку, внаслідок чого формуються відповідні доходи. У разі необхідності фінансування дефіциту бюджету держава може залучати на фінансовому ринку необхідні їй додаткові кошти шляхом випуску та розміщення державних облігацій та казначейських зобов'язань.

2. Економічна суть та значення державних доходів. Методи мобілізації державних доходів

Державні доходи — це сукупність різних видів грошових надходжень до фондів держави, що використовуються для виконання нею своїх завдань та функцій. Основним джерелом доходів держави є валовий внутрішній продукт, частину якого вона і використовує.

Суб'єктами відносин у формуванні державних доходів є держава та підприємства, установи, організації, населення.

Іншими словами, державні доходи — це грошові відносини, які складаються між державою та юридичними і фізичними особами в процесі вилучення частини вартості сукупного суспільного продукту, формування фондів фінансових ресурсів.

Вартісним втіленням цих відносин, що виникають та функціонують цілком об'єктивно, є фонди грошових коштів, якими розпоряджається держава. Державні доходи становлять фінансову базу її функціонування. Таким чином політична, економічна та соціальна діяльність держави вже передбачає державні доходи як об'єктивну необхідність і закономірну реальність.

Джерела державних доходів можуть бути як внутрішніми, так і зовнішніми.

Внутрішніми джерелами є сукупний суспільний продукт, національний дохід і національне багатство своєї країни. Зовнішні джерела — це відповідні економічні ресурси інших країн.

У країнах з розвинутою ринковою економікою державні доходи становлять значну частину сукупного суспільного продукту та справляють величезний вплив на його перерозподіл та розширене відтворення. У середньому вони дорівнюють у розвинутих країнах від 30 до 44 % ВВП. Державні доходи обчислені щодо валового внутрішнього продукту, показують не лише відносини перерозподілу, а й місце держави у процесі відтворення. Державні доходи показують рух грошових коштів від різних верств суспільства до держави. Те, що для державі є доходом, для широких верств населення та підприємств є видатком. Державні доходи на 85—92 % формуються за рахунок податків, неподаткові доходи становлять від 3 до 13, державний кредит — від 0,5 до 4 % їхнього загального обсягу.

Залежно від порядку формування системи державних доходів їх поділяють на централізовані та децентралізовані Централізовані доходи залишаються в розпорядженні держави та надходять на формування централізованих грошових фондів (державний бюджет, місцеві бюджети, державні цільові фонди).

Децентралізовані доходи надходять у розпорядження окремих державних підприємств, установ, організацій, формуються за рахунок їх доходів і використовуються відповідно до їх фінансових планів.

Є різні фінансові методи мобілізації державних доходів: податковий, позиковий, емісійний (рис. 5.1).

Серед цих методів найважливішим є податковий, оскільки податки забезпечують основну частину державних доходів.

Податки — це економічні відносини, які виникають між державою та юридичними й фізичними особами з приводу примусового відчуження нею частини новоствореної вартості в грошовій формі, її вилучення і перерозподілу для фінансування державних видатків. Вони є вихідною категорією фінансів, економічною базою функціонування держави та найважливішою фінансовою формою регулювання ринкових відносин. Податки — це головний дохід державної скарбниці.

Державний кредит (позики) — це сукупність економічних відносин, що виникають між державою як позичальником і кредиторами — фізичними або юридичними особами (приватними особами, фінансово-кредитними установами, корпораціями, іноземними урядами та міжнародними фінансовими організаціями) у процесі формування загальнодержавного фонду грошових ресурсів. Державний кредит безпосередньо пов'язаний з бюджетним дефіцитом, оскільки є джерелом його покриття. В окремих випадках за його допомогою можуть мобілізовуватися кошти у фонди цільового призначення чи під цільові проекти. Крім того, до системи державного кредиту належать позики, що надаються під державні гарантії, та поповнення валютних резервів центрального банку від Міжнародного валютного фонду.

Кредитний метод суттєво відрізняється від податкового. За допомогою податків держава примусово акумулює частину вартості, втілену в доходах окремих соціальних верств. За кредитного методу держава переважно в добровільній формі залучає частину вартості, яка втілена в позичковому капіталі, тобто частину суспільного капіталу, що відокремилася. Податковий метод держава використовує для акумуляції внутрішніх джерел, кредит дає їй змогу залучати не тільки внутрішні, а й зовнішні джерела.

Емісійний дохід — це грошові відносини між державою та фізичними і юридичними особами, у процесі функціонування яких держава отримує дохід від емісії в обіг надлишків грошей, що призводить до їхнього наступного знецінення і скорочення реальних доходів населення. Надмірний випуск грошей в обіг є найгіршою формою примусової позики, що призводить до зниження їхньої купівельної сили. У результаті відбувається інфляція — переповнення каналів грошового обігу надмірною масою знецінених грошей, зростання цін. Все це знижує роль такого фінансового ресурсу, як дохід державної скарбниці. Таким чином, емісійний дохід — одна з фінансових форм перерозподілу вартості національного доходу.

Відносно незначну частину доходів держава одержує як власник засобів виробництва та майна. Фінансові методи формування державних доходів взаємопов'язані та взаємозумовлені. Аналіз показує, що є тісний кореляційний зв'язок між зростанням державних видатків, бюджетного дефіциту, державного боргу, податків та емісійного доходу. Це означає, що зростання державного боргу веде до збільшення податків. Водночас однією з причин зростання державного боргу є збільшення бюджетного дефіциту, що, у свою чергу, зумовлюється зростанням видатків бюджету, тобто чим швидше зростають державні видатки, тим вищі суми заборгованості держави.

Єдність і взаємозумовленість фінансових методів формування державних доходів не виключають протилежності їх. Податки прямо або опосередковано відчужують частину створеної вартості для державних потреб. Державний кредит залучає частину створеної вартості на певний час і за певну плату. Емісійний дохід зумовлює вилучення вартості опосередковано, приховано, шляхом інфляційного зростання цін. Роль того чи іншого фінансового методу може змінюватися під впливом економічних, соціальних або політичних обставин та умов. Під час воєн різко зростає роль державного кредиту й емісійного доходу та скорочується частка податків у загальній сумі державних доходів. Те саме, тільки меншою мірою, відбувається під час економічних криз. І навпаки, в мирний час, а також під час виходу з кризи та стабілізації економіки зростає роль податків і зменшується значення державного кредиту та емісійного доходу.

Зовнішні джерела залучаються двома методами: у формі кредиту та безоплатно, тобто без оплати грошового еквіваленти залучених ресурсів. Основним методом залучення зовнішніх джерел є зовнішні державні позики.

3. Економічна суть і класифікація державних видатків

Державні видатки — це грошові відносини, які складаються між державою та юридичними й фізичними особами в процесі розподілу й споживання частини вартості сукупного суспільного продукту, використання фондів фінансових ресурсів. Соціально-економічну суть державних видатків визначають природа і функції держави (політичні, економічні, соціальні).

Державні видатки — це сума коштів, що витрачається державою в процесі здійснення її фінансової діяльності. Відповідно до рівня розміщення державних видатків їх також поділяють на централізовані (з бюджету та фондів призначення) і децентралізовані.

За роллю у суспільному виробництві та з урахуванням вплину державних видатків на рух суспільного продукту і процес розширеного відтворення їх поділяють на дві основні групи: поточні видатки та видатки розвитку. Це закріплюється в офіційному поділі бюджету на дві частини: поточний і капітальний бюджети.

Поточні видатки — це витрати бюджетів на фінансування мережі підприємств, установ, організацій і органів, фінансування заходів щодо соціального захисту населення та інших заходів, не передбачених у видатках розвитку. Поточні видатки поділяють на державне споживання (купівля товарів та послуг); виплати (перекази) населенню; перекази за кордон; державні субсидії, дотації, субвенції (трансферти) та ін.

Видатки розвитку — це витрати бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема фінансування капітальних вкладень виробничого і невиробничого призначення; фінансування структурної перебудови народного господарства; субвенції та інші видатки, що пов'язані з розширеним відтворенням.

Кожна група цих видатків по-різному впливає на процес відтворення. У розвинутих країнах основну частину державних видатків становлять купівля товарів, оплата послуг та трансферти населенню. Сучасна промислове розвинута держава є величезним споживачем, за участю якого реалізується понад 20 % сукупного суспільного продукту. Вона купує потрібні їй товари та послуги приватного сектору, якому необхідно перетворити капітал з товарної форми у грошову. Таким чином держава сприяє реалізації сукупного продукту та розширенню ринку збуту.

Співвідношення між окремими частинами видатків визначається об'єктивними факторами розвитку суспільства, що пов'язані з сучасним етапом НТР, структурними зрушеннями в економіці, політичними й економічними умовами, які склались у тій чи іншій країні.

З позиції використання державних фінансів державні видатки можна умовно поділити на дві групи — державне споживання та державне фінансування юридичних і фізичних осіб.

Державне споживання — це видатки на утримання державного апарату — управлінського, правоохоронного, судового, армії. Формування доходів бюджету в цій частині є платою з боку суспільства державі за послуги, що надаються нею у сфері управління країною та забезпечення її обороноздатності та правопорядку. Державне споживання поділяють на військове та цивільне. Цивільне споживання пов'язане з потребами поточного утримання адміністративних будівель, шкіл, лікарень, наукових установ, тобто соціальної інфраструктури.

Державне фінансування відображає процес перерозподілу доходів у суспільстві. Якщо державні видатки в частині державного споживання відшкодовуються суспільству у вигляді відповідних послуг з бюджету держави, то державне фінансування є, по суті, або поверненням суспільству, або суспільним споживанням частини централізованого у державних фінансах ВВП.

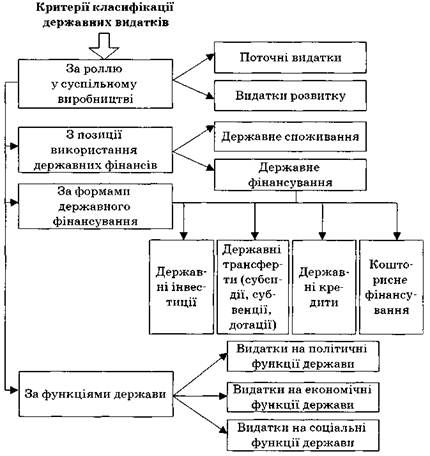

За формами фінансування розрізняють такі державні видатки:

— державні інвестиції;

— державні трансферти (субсидії, субвенції, дотації);

— державні кредити;

— кошторисне фінансування.

Державні інвестиції можуть здійснюватись у різних формах. Основною формою є фінансування капітальних вкладень. Виділення коштів може мати форму проектного фінансування конкретного інвестиційного проекту. Бюджетні інвестиції можуть спрямовуватися також на придбання частки акцій акціонерних товариств. Державні інвестиції посідають особливе місце. Вони становлять досить значну частину загального обсягу державних витрат, зокрема в Японії і країнах Західної Європи. Фінансова політика цих країн у галузі державних інвестицій, а також субсидій і переказів за кордон для капіталовкладень безпосередньо впливає на розширене відтворення, підвищення норми нагромадження.

Державні трансферти — це цільове, безповоротне та безоплатне (нееквівалентне) виділення коштів з бюджету конкретним суб'єктам у вигляді державних субсидій, субвенцій і дотацій. Субсидії можуть виділятись юридичним та фізичним особам і мають форму фінансової допомоги чи відшкодування втрат доходів (житлові субсидії в Україні малозабезпеченим громадянам на оплату житлово-комунальних послуг). У країнах з розвинутою ринковою економікою поширеними є субсидії виробникам сільськогосподарської продукції на відшкодування втрат доходів у зв'язку з підтриманням доступного рівня цін на продукти харчування.

Субвенції та дотації надаються юридичним особам. Субвенції є різновидом цільових субсидій, які передбачають спільну участь отримувача і бюджету у фінансуванні певних витрат. Державні дотації видаються на покриття збитків підприємств, але у тому разі, коли вони викликані незалежними від підприємств причинами.

Великою за обсягом групою трансфертів є грошові перекази населенню заробітної плати, пенсій, допомоги. Значна їх частина пов'язана з виплатою пенсій та допомоги із соціального страхування з метою підтримання на певному рівні платоспроможного попиту тієї частини населення, яка за віком або за станом здоров'я є непрацездатною. Ці витрати держави сприяють реалізації сукупного суспільного продукту.

Перекази іншим державам пов'язані головним чином з переказуванням державного капіталу урядовим установам за кордон, платежами за зовнішніми позиками (або наданням кредитів), переказами грошей міжнародним організаціям, видатками на утримання військових баз на іноземних територіях.

Бюджетні кредити — це надання коштів з бюджету суб'єктам підприємницької діяльності на поворотній основі, що взагалі не властиве бюджетним відносинам. На відміну від банківських кредитів вони видаються на більш пільгових умовах та за нижчими процентними ставками.

Кошторисне фінансування означає виділення коштів з бюджету на основі спеціального планового документа — кошторису. Воно охоплює такі напрями видатків, як соціальна сфера, соціальне забезпечення, фундаментальні дослідження, оборона, управління. З погляду бюджетних установ воно є формою цільового, безповоротного і безоплатного фінансування. Працівники цих установ отримують на цій основі свої первинні доходи. З позицій споживачів суспільних послуг у соціальній сфері, це так звані безкоштовні послуги, що характеризують вторинні доходи користувачів цими послугами.

Видатки на науку, освіту, охорону здоров'я, культуру належать до поточних видатків бюджету. Названі галузі практично не мають доходів і свою діяльність провадять на основі видатків відповідно до бюджетів. Розміри видатків на їх утримання визначаються спеціальними документами — кошторисами. Фінансування видатків за цими установами називається кошторисним.

Кошторис — це основний документ, який визначає обсяг, цільове спрямування та щоквартальний розподіл коштів, спрямованих із бюджету на утримання установ. Усі установи, які фінансуються в кошторисному порядку, належать до бюджетних.

Відповідно до цільового призначення видатки класифікують за статтями витрат. Система державних видатків має забезпечувати раціональне розміщення та ефективне використання державних коштів. Вона характеризує державну політику фінансового забезпечення та соціально-економічного розвитку країни.

Склад і напрями використання державних видатків визначаються характером досить різноманітних функцій держави.

До складу видатків, пов'язаних із політичними функціями держави, входять: утримання державного апарату управління і влади, армії, правоохоронної системи, посольств, консульств, судової системи, оплата внесків до міжнародних організацій та ін. Вони становлять від 3 до 10 % ВВП і від 10 до 25 % загальної суми видатків держави у розвинутих країнах.

До складу видатків, пов'язаних з економічними функціями держави, входять: державні інвестиції в галузі економічної інфраструктури, субсидії приватному капіталу та державним корпораціям, видатки на зовнішньоекономічну діяльність та ін. Держава перетворилася на великого підприємця, споживача й інвестора, банкіра, позичальника й експортера капіталу. За допомогою видатків на капіталовкладення, які становлять від 5 до 30 % загального обсягу державних витрат, держава досить активно впливає на норму нагромадження, її рівень та динаміку, чим значною мірою сприяє прискоренню темпів оновлення капіталу й економічного зростання.

Слід підкреслити і досить велике значення видатків на економіку для регулювання ринкових відносин. Механізм функціонування державних видатків сприяє розвиткові внутрішнього та розширенню зовнішніх ринків збуту. Зросло втручання держави й у сферу міжнародних валютних, фінансових, кредитних відносин та товарного обміну.

Важливе місце в системі державних видатків посідають видатки на соціальні потреби — освіту, науку, охорону здоров'я і санітарне обслуговування, соціальне страхування та забезпечення тощо. Соціальні функції держави розширюються, що пов'язано з об'єктивними вимогами науково-технічної революції, зокрема економічними потребами відтворення і підготовки висококваліфікованої робочої сили. Держава розвиває старі і впроваджує нові форми соціального страхування, підвищує загальноосвітній рівень населення, розширює систему професійної підготовки. Значні кошти спрямовуються з державного бюджету на фінансування систем соціального страхування та забезпечення. У цілому видатки на соціальні потреби становлять від 10 до 15 % ВВП і від 20 до 35 % загального обсягу державних видатків.

Питання про роль освіти у підвищенні темпів розвитку економіки дедалі більше привертає увагу західної економічної науки, з'явився новий термін — "інвестиції в людину". Витрати на освіту, на формування нового типу робітника, який має достатній рівень загальної та спеціальної професійної підготовки, сьогодні розглядаються як одна з форм капіталовкладень, що приносить прибуток, і фінансуються значною мірою за рахунок держави.

Щодо видатків на НДДКР, то сучасна держава перетворилась на значного організатора та інвестора наукових досліджень. За її рахунок у країнах Заходу фінансується від 15 до 65 % витрат на ці цілі. Спостерігається пряма залежність між темпами економічного зростання та видатками держави на науку.

Класифікацію державних видатків за різними критеріями представлено на рис. 2.

Рис. 2. Класифікація державних видатків

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 659; Нарушение авторских прав?; Мы поможем в написании вашей работы!