КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бюджетний устрій і бюджетна система України

|

|

|

|

Основні показники Державного бюджету України за період 1996—2003 pp., млрд грн

| Показники | ||||||||

| 1. Доходи | ||||||||

| бюджету | 23,91 | 21,66 | 21,10 | 23,89 | 33,43 | 41,99 | 45,39 | 55,0 |

| 2. Видатки | ||||||||

| бюджету | 28,53 | 27,41 | 24,48 | 25,13 | 33,43 | 41,99 | 49,57 | 56,0 |

| 3. Дефіцит | ||||||||

| бюджету | 4,6 | 5,75 | 3,38 | 1,24 | 4,18 | 1,0 |

Бюджетний устрій — це організація і принципи побудови бюджетної системи, її структура і взаємозв'язок між бюджетами, які він об'єднує, у процесі забезпечення виконання єдиної загальнодержавної фінансово-бюджетної політики.

Бюджетний устрій країни визначається її державним устроєм. В унітарних державах, тобто у країнах з єдиним населенням та культурою, бюджетна система має дві ланки: державний бюджет і численні місцеві бюджети. У федеративних державах бюджетні системи складаються з трьох ланок: державного бюджету (федерального бюджету або бюджету центрального уряду), бюджетів членів федерації (наприклад, штати у Сполучених Штатах Америки, землі (ланди) у Федеративної Республіці Німеччині, провінції у Канаді, кантони у Швейцарії і т. ін.) та місцевих бюджетів.

В основу бюджетного устрою покладено:

— визначення видів бюджетів;

— установлення принципів побудови бюджетної системи;

— розмежування доходів і видатків між ланками бюджетної системи;

— організацію взаємовідносин між бюджетами різних рівнів. Бюджетний устрій України визначається закріпленим у

Конституції України державним ладом України та її адміністративно-територіальним поділом. Україна — унітарна держава, яка поділена на 25 адміністративно-територіальних одиниць (Автономну Республіку Крим і 24 області країни).

Бюджетна система — це сукупність усіх бюджетів, які формуються і діють на території певної країні згідно з її бюджетним устроєм.

В основу формування бюджетної системи України покладемо Конституцію України та Бюджетний кодекс України, прийнятий у червні 2001 р. Верховною Радою України.

Відповідно до Бюджетного кодексу України (ст. 1) бюджетна система України — це сукупність усіх бюджетів, побудована з урахуванням економічних відносин, державного та адміністративно-територіальних устроїв і врегульована нормами права3.

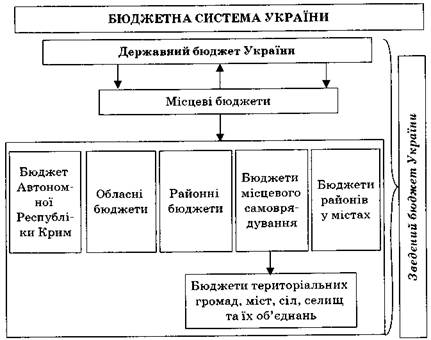

Вона складається (ст. 5) з таких ланок (рис. 6.1):

1) Державний бюджет України;

2) місцеві бюджети.

Рис. 6.1. Бюджетна система України

До місцевих бюджетів належать бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах і бюджети місцевого самоврядування.

Бюджети місцевого самоврядування — це бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Бюджетний кодекс започаткував дію відносно самостійних 686 місцевих бюджетів, які мають прямі, рівноправні відносини з державним бюджетом, у тому числі:

— бюджет Автономної Республіки Крим;

— 24 обласні бюджети;

— бюджети міст Києва та Севастополя;

— 171 бюджет міст обласного підпорядкування;

— 488 бюджетів районів;

— а також до складу бюджетної системи включаються понад 12 тисяч бюджетів місцевого самоврядування.

Усі бюджети України — від державного до сільського — в сукупності становлять зведений бюджет України.

Зведений бюджет — це сукупність показників усіх бюджетів, що використовуються для аналізу і прогнозування економічного та соціального розвитку держави. Законодавчими органами влади він не затверджується.

Доходи та видатки місцевих бюджетів входять до складу зведеного бюджету і не входять до складу Державного бюджету України.

Динаміка показників зведеного бюджету України за останні роки представлена у табл. 6.2.

Побудова бюджетної системи ґрунтується на принципах єдності, збалансованості, самостійності, повноти, обґрунтованості, ефективності, субсидіарності, цільового використання бюджетних коштів, справедливості та неупередженості, публічності та прозорості й відповідальності учасників бюджетного процесу.

Таблиця 6.2. Зведений бюджет України, млрд грн*

| Показники | |||||||||

| Доходи бюджету | 20,7 | 30,2 | 28,1 | 28,9 | 32,9 | 49,1 | 54,9 | 61,95 | 75,2 |

| У % до ВВП | 38,0 | 37,0 | 30,1 | 28,2 | 25,2 | 28,9 | 26,9 | 27,4 | 28,5 |

| Видатки бюджету | 24,3 | 34,8 | 34,3 | 31,2 | 34,8 | 48,1 | 55,5 | 60,3 | 75,65 |

| У % до ВВП | 44,6 | 41,9 | 36,7 | 30,4 | 26,7 | 28,3 | 27,2 | 26,7 | 28,7 |

| Дефіцит (профіцит) бюджету | 3,6 | 4,0 | 6,2 | 2,3 | 1,9 | -1,0 | 0,6 | -1,6 | 0,5 |

| У % до ВВП | 6,6 | 4,9 | 6,6 | 2,2 | 1,5 | -0,6 | 0,3 | -0,7 | 0,2 |

Принцип єдності бюджетної системи України полягає в тому, що в країні діють єдина правова база, єдина грошова система, єдине регулювання бюджетних відносин, єдина бюджетна класифікація, єдиний порядок виконання бюджетів та ведення бухгалтерського обліку і звітності.

Цілісність і єдність країни, закріплені в Конституції, дають можливість покласти цей принцип в основу фінансово-економічної політики держави для виконання нею своїх функцій шляхом забезпечення її фінансовими ресурсами.

Принцип збалансованості передбачає, що повноваження на здійснення видатків бюджету мають відповідати обсягу надходжень до бюджету на відповідний період.

Принцип самостійності полягає в тому, що всі бюджети України є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов'язання нижчестоящих органів влади — Автономної Республіки Крим і органів місцевого самоврядування. Відповідно і нижчестоящі органи влади коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне перед одним, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними певних дохідних джерел, правом відповідних органів державної влади, влади Автономної Республіки Крим та органів місцевого самоврядування на визначення напрямів використання коштів згідно із законодавством, а також правом Верховної Ради Автономної Республіки Крим і відповідних місцевих рад самостійно і не залежно одне від одного розглядати і затверджувати відповідні бюджети.

Принцип повноти полягає у включенні до складу бюджету усіх надходжень і видатків, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим і органів місцевого самоврядування.

Принцип обґрунтованості забезпечує формування бюджету на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат з бюджету, що здійснюються відповідно до затверджених методик і правил.

Макропоказники економічного і соціального розвитку держави затверджуються Кабінетом Міністрів України і є орієнтиром при складанні проекту бюджету. До них належать:

— валовий внутрішній продукт (ВВП) номінальний, млрд грн;

— ВВП реальний, темп зростання, %;

— індекс споживчих цін, %;

— індекс цін виробників, %;

— прибуток підприємств, млрд грн;

— надходження до бюджету від приватизації, млрд грн;

— темпи приросту монетарної бази до початку року, %;

— темпи приросту грошової бази до початку року, %;

— фонд оплати праці робітників, службовців, військових, працівників мАлих підприємств та галузі сільського господарства, млрд грн;

— експорт та імпорт товарів і послуг, млн дол. США;

— курс національної грошової одиниці до іноземних валют. Принцип ефективності зумовлює те, що при складанні та

виконанні бюджетів усі учасники бюджетного процесу мають прагнути до досягнення запланованих цілей при залученні мінімального обсягу бюджетних коштів і досягнення максимального результату при використанні визначеного бюджетом обсягу коштів.

Принцип субсидіарності означає, що розподіл видів доходів між державним бюджетом і місцевими бюджетами має ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача. Тобто місцевим органам влади делеговані повноваження держави утримувати за рахунок коштів відповідних бюджетів заклади освіти і соціальної допомоги для сиріт та інвалідів, лікарняні та культурно-видовищні заклади.

Принцип цільового використання бюджетних коштів полягає в тому, що бюджетні кошти використовують тільки па ті цілі, що визначені бюджетними призначеннями. Такий підхід дає змогу контролювати рух бюджетних коштів у процесі виконання бюджету та встановити відповідальність учасників бюджетного процесу за нецільове та неефективне використання бюджетних коштів.

Принцип справедливості та неупередженості означає, що бюджетна система будується на засадах справедливості та неупередженості розподілу суспільного багатства між громадянами і територіальними громадами. Цей принцип забезпечує рівні можливості доступу до бюджетних та соціальних послуг, що надаються державою в кожній адміністративно-територіальній одиниці країни на відносно однаковому рівні.

Принцип публічності та прозорості зумовлює те, що Державний бюджет України і місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим і відповідними місцевими радами. Бюджетним кодексом передбачається, що інформація про бюджет повинна бути оприлюднена у засобах масової інформації на всіх стадіях бюджетного процесу.

Принцип відповідальності учасників бюджетного процесу встановлює те, що кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу. За кожним учасником бюджетного процесу Бюджетним кодексом закріплено його повноваження, введено поняття бюджетного правопорушення та встановлено відповідальність.

Розмежування доходів і видатків між бюджетами різних рівнів є важливим елементом бюджетного устрою. Воно починається з розмежування видатків, яке ґрунтується на розмежуванні функцій держави між різними рівнями влади: з центрального бюджету фінансуються видатки загальнодержавного характеру, з відповідних місцевих бюджетів — видатки регіонального значення. При цьому може застосовуватись два підходи: розподіл за територіальною ознакою і розподіл, виходячи з відомчого підпорядкування.

Розмежування доходів є похідним відносно розмежування видатків і може проводитись на основі двох методів. Перший — позички — це запозичення коштів у зв'язку з виникненням тимчасового касового розриву (незбігання у часі фінансування видатків і надходження доходів). Можуть надаватись або з бюджету вищого рівня, або установами банківської системи. (Нині в Україні позички можна отримати тільки в банках.)

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 622; Нарушение авторских прав?; Мы поможем в написании вашей работы!