КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовый рычаг и рентабельность собственного капитала

|

|

|

|

Предельная цена капитала

Цена существующей структуры капитала — это оценка по данным истекших периодов. Очевидно, что цена отдельных источников средств, равно как и структура капитала, постоянно меняется. Поэтому и взвешенная цена капитала не является постоянной величиной — она меняется с течением времени, находясь под влиянием многих факторов. Одним из них является расширение объема новых инвестиций. Наращивание экономического потенциала предприятия может осуществляться как за счет собственных средств (реинвестирование части прибыли), так и за счет привлеченных средств. Первый источник средств относительно дешевый, но ограничен в размерах. Второй источник в принципе не ограничен сверху, но цена его может существенно меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию цены капитала в целом как платы за возрастающий риск.

Исходя из вышесказанного вводится понятие предельной цены капитала, рассчитываемой на основе прогнозных значений расходов, которые компания вынуждена будет понести для воспроизводства требуемой структуры капитала при сложившихся условиях фондового рынка. Например, компания планирует участие в крупном инвестиционном проекте, для реализации которого потребуются дополнительные источники финансирования, которые можно будет получить лишь на фондовом рынке. В этом случае прогнозная цена капитала, которая и будет являться предельной, может существенно отличаться от текущей цены.

Рентабельность собственного капитала является наиболее важным показателем для владельцев предприятия.. Он характеризует прибыль, которая приходится на собственный капитал. Этот коэффициент включает в себя такие важные параметры, как платежи по процентам за кредит и налог на прибыль.

. Финансовый рычаг характеризует предел, до которого может быть улучшена деятельность компании за счет кредитов банков. Эффект от кредитования деятельности предприятия за счет банка может быть положительным, отрицательным, либо отсутствовать вообще. Основным критерием оценки эффективности финансового рычага является ставка банковского кредита. Если кредитная ставка ниже показателя рентабельности чистых активов, то увеличение доли кредитов в структуре постоянного капитала (кредиты банка плюс собственный капитал) приводит к росту показателя рентабельности собственного капитала. Если банковская ставка выше рентабельности чистых активов, то увеличение доли кредитов в структуре капитала будет приводить к снижению рентабельности собственного капитала.

Финансовый рычаг рассчитывается как:

Кредиты + Собственный капитал Кредиты

------------------------------------------ = ---------------------------- + 1 (5.4)

Собственный капитал Собственный капитал

В числителе данной дроби находится сумма чистых активов, если рассматривать активную часть баланса.

Схематично формирование показателя рентабельности собственного капитала можно представить таким образом:

Х

Х

| |||

| |||

Х

Х

Рис. 5.1 Формирование показателя рентабельности собственного капитала

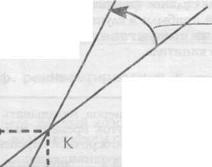

Эффект финансового рычага показан на рис. 5.2. Точка Кна рисункеявляется точкой равновесия для финансового рычага и характеризуется равенством

значений кредитной ставки и рентабельности чистых активов. В этом случае структура

капитала не оказывает никакого влияния на рентабельность собственного капитала.

| Рентабельность собственного капитала |

|

| Увеличение доли кредитов в структуре долгосрочного капитала |

| 100% финансирования за счёт собственного капитала |

г - кредитная ставка банка Рентабельность чистых активов

г - кредитная ставка банка Рентабельность чистых активов

Рис. 5.2. Эффект финансового рычага.

|

|

|

|

|

Дата добавления: 2014-01-05; Просмотров: 485; Нарушение авторских прав?; Мы поможем в написании вашей работы!