КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормы и методы определения сметной прибыли

|

|

|

|

Сметная прибыль как часть сметной стоимости строительной продукции (сверх себестоимости работ) предназначена для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материального стимулирования работников.

Сметная прибыль рассчитывается по нормативам в процентах от принятой базы исчисления.

В качестве базы для определения сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат (ФОТ).

Размер сметной прибыли рекомендуется определять на основе:

• общеотраслевого норматива в размере 65% величины средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах (при бюджетном финансировании) в инвесторских сметных расчетах;

• нормативов по видам строительных и монтажных работ при составлении локальных сметных расчетов (смет);

• индивидуальной нормы для конкретной подрядной организации (за исключением строек, финансируемых за счет средств федерального бюджета).

При внебюджетном финансировании сметная прибыль с 01.01.2002 может определяться как от величины средств на оплату труда рабочих, так и от сметной себестоимости работ в текущем уровне цен по согласованию сторон.

Общеотраслевой норматив для крупнопанельных жилых домов составляет 78% фонда оплаты труда рабочих (строителей и механизаторов) и 50% по ремонтно-строительным работам.

Общеотраслевые нормативы сметной прибыли целесообразнее применять для разработки инвесторских смет, ТЭО проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов.

По согласованию между заказчиком-застройщиком и подрядчиком указанные нормативы сметной прибыли могут применяться на стадии разработки рабочей документации и расчетах за выполненные работы (МДС 81-25.2001).

При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и при расчетах за выполненные работы применяются нормативы сметной прибыли по отдельным видам строительных и монтажных работ.

В части сметной прибыли по видам работ следует руководствоваться письмом от 18.11.2004 № АП-5536/06 Федерального агентства по строительству и жилищно-коммунальному хозяйству «О порядке применения нормативов сметной прибыли в строительстве», где приводятся рекомендуемые нормативы сметной прибыли по видам строительных, монтажных и ремонтно-строительных работ.

В примечании к нормативам сметной прибыли по видам строительных и монтажных работ сказано, что при определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) нормативы сметной прибыли следует применять с коэффициентом 0,85 (за исключением сборника № 46 «Работы при реконструкции зданий и сооружений»).

Норматив сметной прибыли при ремонтно-реставрационных работах принимается в размере 38% от фонда оплаты труда рабочих.

Если конкретные условия производства работ отличаются от принятых в усредненных нормативах и прибыль, рассчитанная на основе общеотраслевых нормативов, не покрывает расходов подрядной организации на развитие производства и материальное стимулирование работников, рекомендуется по согласованию с заказчиком разрабатывать и применять индивидуальную норму сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

Индивидуальная норма сметной прибыли для конкретной подрядной организации определяется на основании расчетов путем калькуляции соответствующих статей затрат.

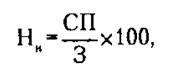

Расчет индивидуальной нормы сметной прибыли (Ни) в процентах осуществляется по формуле

(7)

(7)

где СП — размер прибыли, определенный по расчету для конкретной подрядной организации, тыс. руб.; З — величина средств на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат, тыс. руб.

Порядок расчета сметной прибыли зависит от метода определения сметной стоимости строительной продукции и стадийности проектирования.

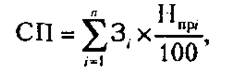

При ресурсном методе определения сметной стоимости строительной продукции в текущих ценах, величина сметной прибыли определяется по формулам:

• на стадии проекта:

(8)

(8)

• на стадии рабочей документации:

(9)

(9)

где З — величина средств на оплату труда рабочих (строителей и механизаторов) в текущих нормах и ценах в составе прямых затрат локальной сметы, руб. или тыс. руб.; Но — общеотраслевой норматив сметной прибыли в % от фонда оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат; З i — величина средств на оплату труда строителей и механизаторов по i -му виду работ, руб. или тыс. руб.; Нпр i - норма сметной прибыли по i -му виду строительных и монтажных работ, %; п — общее количество видов работ по локальной смете.

При применении базисно-индексного метода величина сметной прибыли определяется по формулам:

• на стадии проекта:

(10)

(10)

• на стадии рабочей документации:

(11)

(11)

где Зс и Зм —суммарная величина средств на оплату труда рабочих-строителей и механизаторов в составе сметных прямых затрат в ценах базисного уровня, руб. или тыс. руб.; Зс i и Зм i — то же по i -му виду работ; Nот — индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню оплаты труда в ценах базисного уровня.

При определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам подряда, величину сметной прибыли рекомендуется выявлять по индивидуальной норме, согласованной с заказчиком.

Лекция 11.Единичные расценки, их состав и содержание.

Единичные расценки предназначены для определения в сметной документации прямых затрат, разработки укрупненных сметных норм на конструкции и виды работ, а также для расчетов между заказчиком и подрядчиком за выполненные работы. Единичные расценки на строительные, монтажные, ремонтно-строительные и пусконаладочные работы разработаны на основании соответствующих ГЭСН — 2001 и объединены в сборники единичных расценок (ЕР) по видам работ.

Сборники ЕР на строительные, ремонтно-строительные и пусконаладочные работы, на монтаж оборудования по уровню применения подразделяются на федеральные (ФЕР), территориальные (ТЕР) и отраслевые (ОЕР). Сборники ЕР разработаны в базисном уровне цен (по состоянию на 01.01.2000) и являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории Российской Федерации.

Расценка - установленная стоимость строительных, монтажных, специальных и других работ на принятую единицу измерения и зафиксированная на определенную дату.

Применение единичных расценок упрощает составление и уменьшает объем сметной документации.

Единичная расценка представляет собой денежное выражение ресурсов, предусмотренных в элементных сметных нормах, и выражает стоимость прямых затрат на единицу измерения конструкции или определенного вида работ.

Единые районные единичные расценки группируют по видам конструкций и работ в отдельные сборники.

Сборники ЕРЕР составлены для 12 районов, охватывающих всю территорию страны. Исключением является территория районов Крайнего Севера и приравненных к ним местностей. Для них разработаны специальные сборники единичных расценок.

Все единичные расценки подразделяются на три группы:

Первая — в эту группу входят расценки, в которых учтены все виды затрат (заработная плата, затраты на эксплуатацию машин, стоимость материалов), к таким расценкам относятся ЕРЕР на земляные работы, устройство кровли и другие.

Вторая — включаются расценки по монтажу деталей и конструкций. В них стоимость устанавливаемых конструкций определяется непосредственно в сметах по проектным характеристикам. К таким расценкам относятся устройство элементов зданий из деревянных и металлических конструкций и другие.

Третья — расценки, в которых предусматривается расход местных строительных материалов и конструкций, но не учтена их стоимость. Эти расценки «привязываются» к местным условиям строительства. Их стоимость определяется по соответствующим сборникам сметных цен (Расценки на устройство сборных и монолитных бетонных и железобетонных конструкций, каменные работы и другие).

При составлении смет на основе ЕРЕР необходимо учитывать районные коэффициенты по заработной плате (начисления производят на основную заработную плату рабочих, обслуживающих строительные машины).

В каждой области, регионе составляются каталоги единичных расценок, привязанных к местным условиям. Каталоги составляются на основе ЕРЕР.

Как правило, территория каждой области разделена на несколько зон. Рассматривая на примере Ростовской области, видим, что она разделена на семь зон, в которую вошли:

зона 1 - гг. Ростов, Батайск, Аксай;

зона 2 - г. Таганрог;

зона 3 - гг. Сальск, Волгодонск;

зона 4 — гг. Азов, Новочеркасск;

зона 5 — гг. Каменск, Донецк;

зона 6 - гг. Шахты, Новошахтинск, Красный Сулин, р. п. Каменоломни;

зона 7 - гг. Миллерово, Белая Калитва, Морозовск, Жирново, р. п. Тацинский, Шолоховский, Углегорский.

Для каждой зоны составлены свои сметные цены на местные материалы и единичные расценки на строительные работы.

Таблица 1

| Зона | Прямые затраты, руб. | В том числе, руб. | ||||

| основная заработная плата | эксплуатация машин | |||||

| всего | в т.ч. заработная плата | |||||

| …… | 33,0 | 2,21 2,21 …… | 0,81 0,81 ……. | 0,24 0,24 …… | ||

| 29,98 34,8 | ||||||

| … | 31,78 …… | ….. |

В графе таблицы «Прямые затраты» показатели прямых затрат приводятся в виде дроби: над чертой указываются прямые затраты в результате привязки ЕРЕРов к местным условиям, а под чертой - материальные ресурсы, полученные в результате вычитания из прямых затрат показателей «Основная заработная плата рабочих» и «Эксплуатация машин».

Территория некоторых областей (например, Московская область) на зоны не делится. В них установлены общие для всей области сметные цены на местные материалы и конструкции и разработаны единые областные каталоги ЕРЕР.

В каждой области разрабатываются, как правило, по два каталога единичных расценок: один - для городов и зон промышленно-гражданского строительства, другой - для строительства в сельской местности. Эти каталоги применяют для составления смет все организации, осуществляющие строительство в соответствующих зонах.

Для составления каталогов единичных расценок с применением местных материалов на работы, по которым стоимость этих материалов значительна, в каждой области разрабатываются сборники зональных сметных цен.

При калькулировании единичных расценок на строительные работы и для составления смет используются сборники сметных цен на строительные материалы, детали и конструкции.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 2761; Нарушение авторских прав?; Мы поможем в написании вашей работы!