КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 2. Факторы производства – 4 часа

|

|

|

|

План лекции:

1. Понятие и классификация факторов производства

2. Состав и структура основных фондов. Оценка основных средств

3. Износ и амортизация основных средств

Для обеспечения любого процесса производства необходимы средства производства и рабочая сила. По экономическому смыслу производственные фонды выражают средства производства, которые, в свою очередь представляют собой средства труда и предметы труда. В соответствии с этим производственные фонды делятся на основные фонды и оборотные средства.

Основными фондами называется часть средств производства, которая участвует во многих производственных циклах, не претерпевая при этом резких физических изменений, и переносит свою стоимость на стоимость вновь созданной продукции (услуг) постепенно, частями по мере своего износа.

Первоначальная (балансовая) стоимость основных фондов – стоимость приобретения основных фондов с учетом затрат на их доставку и монтаж, определяется по формуле:

Сбал = Сп р + Сд + См, (1)

где Спр – стоимость приобретения основных фондов;

Сд – затраты на доставку;

См – затраты на монтаж основных фондов.

Восстановительная стоимость – стоимость основных фондов в современных условиях, определяется по формуле:

Св = СбалКпр (2)

где Сбал – балансовая стоимость основных фондов, приобретенных в более ранние периоды;

Кпр – коэффициент приведения стоимости ранее приобретенных фондов к ценам действующего периода.

Остаточная стоимость основных фондов характеризует неизношенную часть основных фондов, годную к эксплуатации, и определяется по формуле:

Сост = Сбал – Сизн, (3)

где Сизн – стоимость износа основных фондов на момент расчета.

В процессе производства основные производственные фонды подвергаются физическому и моральному износу.

Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в период их бездействия. Бездействующие основные фонды изнашиваются, если подвергаются воздействию естественных процессов (атмосферных явлений, внутренних процессов, происходящих в строении металлов и других материалов, из которых изготовлены основные фонды). В результате такого износа обществу наносятся большие убытки. Что касается действующих основных фондов, то их физический износ зависит от ряда факторов, в том числе:

· от качества основных фондов (материалов, из которых они изготовлены, от технического совершенства конструкций, от качества постройки и монтажа);

· от степени нагрузки (количество смен и часов работы в сутки, продолжительность работы в году, интенсивность использования в каждую единицу рабочего времени);

· от особенностей технологического процесса и степени защиты основных фондов от влияния внешних условий, в том числе агрессивных сред (температура, влажность и др.);

· от качества ухода (своевременность чистки, смазки покраски, регулярность и качество ремонта);

· от квалификации рабочих и их отношения к основным фондам.

Основные фонды, подвергаясь в процессе производства физическому износу, ежегодно теряют часть своей стоимости, равную той ее величине, которая перенесена на изготовленную в течение этого года продукцию. Например, при сроке службы машины восемь лет после второго года ее эксплуатации величина износа составит 25%. Эта величина определяется по следующей формуле:

, (4)

, (4)

где И – износ основных фондов, выраженный в процентах;

С – фактический срок эксплуатации основных фондов (лет);

А – нормативный срок службы (амортизационный период) основных фондов (лет).

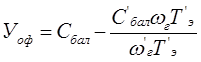

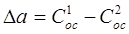

Различают физический и моральный износ основных фондов. Размер уменьшения стоимости основных фондов в результате удешевления воспроизводства машин и оборудования такой же конструкции (моральный износ I рода), определяется по формуле:

Уоф = Сбал (1-(1-р/100) t ), (4)

где Уоф – уменьшение первоначальной стоимости основных фондов,

р – среднегодовой темп роста производительности общественного труда, %;

t – период времени с момента изготовления техники до момента определения ее восстановительной стоимости, лет.

Размер уменьшения стоимости основных фондов в результате создания нового, конструктивно более совершенного и относительно более дешевого оборудования, производящего аналогичную продукцию (моральный износ II рода), определяется по формуле:

(5)

(5)

где Сбал, С’бал – первоначальная стоимость морально устаревшего и нового оборудования;

Wг, W’г – годовая производительность морально устаревшего и нового оборудования;

Тэ, Т’э – срок эксплуатации морально устаревшего и нового оборудования, лет.

Стоимость физического износа основных фондов определяется по формуле:

Сизн = АоТэ (6)

где Ао – годовая сумма амортизационных отчислений,

Тэ – период эксплуатации основных фондов, лет.

Мировая практика насчитывает несколько методов расчета суммы амортизационных отчислений. Наибольшее распространение получили следующие: линейный, производственный, дегрессивный и ускоренный методы начисления амортизации. В настоящее время наиболее распространенными методами является линейный метод (списание по сроку службы) и производственный метод..

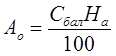

Линейная амортизация – ежегодно на себестоимость продукции списываются одинаковые суммы амортизационных отчислений, норма амортизации постоянна.

(7)

(7)

где На – годовая норма амортизационных отчислений на полное восстановление в % от балансовой стоимости.

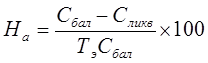

(8)

(8)

где Сликв – ликвидационная стоимость основных фондов

Тэ – экономически обоснованный срок службы (амортизационный), годы

Ликвидационная стоимость складывается из стоимости, полученной от реализации основных фондов после их ликвидации (сдача металлолома, оприходование годных к эксплуатации запчастей в ремонтном фонде) за вычетом расходов на ликвидацию (демонтаж, транспортные расходы). Обычно устанавливается в размере 5 – 10 % от балансовой стоимости, может (по усмотрению предприятия) быть равна 0.

Производственный метод – амортизационные отчисления определяются по постоянной норме амортизации пропорционально выполненному объему работ, применяется только для активной части основных фондов.

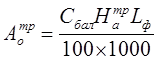

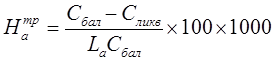

Для транспортных средств сумма амортизационных отчислений определяется в зависимости от пробега по формуле:

(9)

(9)

где Lф – годовой пробег автомобиля, км;

Нтра - норма амортизационных отчислений на полное восстановление в % от балансовой стоимости на 1000 км пробега.

(10)

(10)

где Lа – экономически обоснованный (амортизационный) пробег подвижного состава, км.

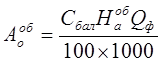

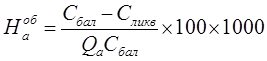

Для оборудования, сооружений, относимых к активной части основных фондов, сумма амортизационных отчислений определяется в зависимости от объема производства по формуле:

(11)

(11)

где Qф – фактический годовой объем производства, тонны (штуки);

Ноба - норма амортизационных отчислений на полное восстановление в % от балансовой стоимости на 1000 тонн (штук).

(12)

(12)

где Qа – экономически обоснованный (амортизационный) объем производства, тонны (штуки).

В течение года стоимость основных фондов может меняться вследствие ввода новых или выбытия старых фондов. Для расчета многих показателей используется показатель среднегодовой стоимости основных фондов, который определяется по следующей формуле:

(13)

(13)

где Софн, Софк – стоимость основных фондов на начало и конец года или рассматриваемого периода;

Соф2…Соф12 – стоимость наличных основных фондов соответственно на начало второго – двенадцатого месяцев.

Для характеристики движения (1 группа), технического состояния (2 группа) и эффективности использования (3 группа) применяют ниже перечисленные показатели.

1 группа:

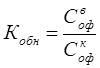

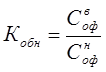

Коэффициент обновления основных фондов – характеризует интенсивность обновления фондов и определяется по формуле:

(14)

(14)

где Своф – стоимость вводимых в течение года основных фондов.

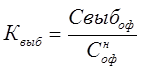

Коэффициент выбытия основных фондов – характеризует интенсивность выбытия фондов и определяется по формуле:

(15)

(15)

где Свыбоф – стоимость выбывших в течение года основных фондов.

Коэффициент прироста основных фондов – отражает увеличение капитала за рассматриваемый период и определяется по формуле:

(16)

(16)

2 группа:

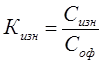

Коэффициент износа – показывает, какая часть стоимости основных фондов уже перенесена на стоимость готовой продукции, а также степень изношенности имеющихся на предприятии фондов и определяется по формуле:

(17)

(17)

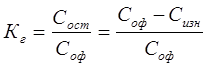

Коэффициент годности – выражает степень годности основных фондов, выделяет неизношенную, годную к эксплуатации часть фондов и определяется по формуле:

(18)

(18)

Кг = 1-Кизн

3 группа:

Фондоотдача – показывает сколько продукции (в натуральном и стоимостном выражении) приходится на единицу стоимости основных фондов и определяется по формуле:

(19)

(19)

где Qp – объем реализованной продукции в натуральном или стоимостном выражении;

Соф – среднегодовая стоимость основных фондов.

Фондоемкость – показатель обратный фондоотдаче, показывает, какой размер стоимости основных фондов приходится на каждый тенге полученного дохода и определяется по формуле:

(20)

(20)

Фондовооруженность труда – характеризует степень оснащенности труда каждого работника основными фондами и определяется по формуле:

(21)

(21)

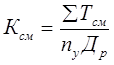

Коэффициент сменности оборудования – характеризует загрузку групп оборудования по времени и определяется по формуле:

(22)

(22)

где Тсм – число отработанных станко – смен во всех сменах;

nу – количество установленного оборудования, ед.;

Др – число рабочих дней в рассматриваемом периоде.

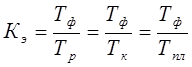

Коэффициент экстенсивного использования оборудования – характеризует использование оборудования по времени и определяется по формуле:

(23)

(23)

где Тф – фактическое время работы оборудования, ч;

Тр – режимный фонд времени работы оборудования, ч;

Тк – календарный фонд времени работы оборудования, ч;

Тпл – плановый фонд времени работы оборудования, ч.

Коэффициент интенсивного использования оборудования – характеризует использование оборудования по производительности и определяется по формуле:

(24)

(24)

где Qф – фактический объем производства в натуральном выражении в единицу времени;

Qn – объем планового выпуска продукции в натуральном выражении в единицу времени;

Qmax – максимально возможный выпуск продукции в натуральном выражении в единицу времени.

Коэффициент интегрального использования оборудования – характеризует использование оборудования по времени с учетом производительности и определяется по формуле:

Кинт = Кэ × Кинт. (25)

Оборотные средства предприятия – это денежные средства предприятия, используемые им для текущего финансирования и обеспечения нормальной, бесперебойной деятельности.

Оборотные фонды непрерывно потребляются и пополняются, поскольку участвуют только в одном производственном цикле и их стоимость целиком переносится на стоимость вновь созданного продукта.

Норматив оборотных средств – это денежные средства предприятия, достаточные для создания постоянных минимальных запасов, обеспечивающих выполнение бесперебойной производственной деятельности, атак же для незавершенного производства и расходов будущих периодов.

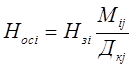

Норматив оборотных средств по основным и вспомогательным материалам, полуфабрикатам:

(26)

(26)

где Нзi – норма запаса i-го элемента оборотных средств, дни;

Мij – расход материальных ценностей i-го вида за j-ый период времени в стоимостном выражении;

Дкj – количество календарных дней в j-ом периоде.

Для некоторых видов производственных запасов (например, инструменты, спецодежда) может применяться формула:

Нос = Х × Нх, (27)

где Х – показатель, относительно которого определена норма запаса (например, количество единиц оборудования, количество рабочих)

Нх – норма запаса в расчете на единицу показателя Х, тенге.

Норматив оборотных средств в запасах готовой продукции на складе

Носгп = Сд × Нгп, (28)

где Сд – среднедневной выпуск каждого изделия по заводской себестоимости, тенге;

Нгп – норма запаса готовой продукции на складе, дни.

Норматив оборотных средств на расходы будущих периодов:

Носрбп = Рн + Рп – Рв, (29)

где Рн – сумма средств в расходах будущих периодов на начало планируемого года

Рп – расходы в планируемом периоде, предусмотренные расчетами

Рв – расходы, включаемые в себестоимость продукции планируемого периода

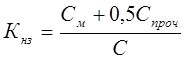

Норматив оборотных средств по незавершенному производству

Носнп = Сд × Тц × Кнз, (30)

где Сд – среднедневные затраты, тенге;

Тц – длительность производственного цикла изготовления данной продукции, календарные дни;

Кнз – коэффициент нарастания затрат.

При равномерном нарастании затрат:

(31)

(31)

где См – плановые затраты на основные материалы, тенге;

Спроч – прочие элементы затрат, тенге;

С – общая сумма затрат на производство единицы продукции, тенге.

(32)

(32)

где С1 – затраты на 1-ый период времени;

Сn – затраты за n-ый период времени с нарастающим итогом;

n – число принятых периодов времени изготовления изделия.

Норма запаса материалов:

Нз = Ттек + Ттр +Тпр + Тп + Тс (33)

где Ттек – текущий запас, (0,5 интервала между поставками);

Ттр – транспортный запас;

Тпр – время приемки и разгрузки;

Тп – время подготовки материалов к производству, обычно 1-2 дня;

Тс – страховой запас, (0,5 × Ттек).

Норма запаса для готовой продукции:

Нтп = Тк + Ттр +Тпогр, (34)

где Тк – время на комплектование отдельных видов изделий в партии;

Ттр – время на упаковку и транспортировку продукции до станции отправителя со склада поставщика;

Тпр – время на погрузку продукции.

Эффективность использования оборотных средств характеризуется показателями оборачиваемости – коэффициентом оборачиваемости, периодом оборота и коэффициентом загрузки средств в обороте.

Коэффициент оборачиваемости оборотных средств показывает, сколько продукции в денежном выражении приходится на 1 тенге оборотных средств и определяется:

(35)

(35)

где Qp – объем реализованной продукции в оптовых ценах предприятия.

Сос – общий норматив оборотных средств предприятия.

Период оборота характеризует длительность оборота оборотных средств и определяется:

(36)

(36)

Коэффициент загрузки средств в обороте показывает, сколько оборотных средств приходится на 1 тенге товарной продукции и определяется:

(37)

(37)

где Qтп – объем товарной продукции в оптовых ценах предприятия, тг

Чем меньше длительность оборота, тем больше оборотов совершают оборотные средства, тем более ускоряется их оборачиваемость и меньшая сумма обслуживает процесс производства. Это ускорение приводит к высвобождению оборотных средств.

Абсолютное высвобождение оборотных средств имеет место, если в текущем периоде сумма оборотных средств меньше, чем в прошлом и определяется:

(38)

(38)

где С1ос,С2ос – плановая и фактическая стоимость оборотных средств (или фактическая стоимость за два сравниваемых периода)

Относительное высвобождение оборотных средств имеет место при более быстрых темпах роста доходов по сравнению с темпами роста оборотных средств и определяется:

(39)

(39)

Кругооборот стоимости основных фондов

Трудовые ресурсы любой отрасли подразделяются на следующие категории:

1. Рабочие: - основные и вспомогательные.

2. Руководители.

3. Специалисты.

4. Служащие.

5. Младший обслуживающий персонал.

Основным показателем, характеризующим время пребывания работника на своем рабочем месте и выполнения своих обязанностей, является эффективный фонд рабочего времени одного работающего, который определяется по следующей формуле:

Fэ = (Дк - Дп - Дв - Доо - Ддо) × tсм - (Дв¢ + Дп¢ - Дс) × tс, (40)

где Дк - количество календарных дней в планируемом периоде;

Дп - количество праздничных дней;

Доо,Ддо - количество дней основного и дополнительного отпуска;

Дп¢ - количество предпраздничных дней;

Дв¢ - количество предвыходных дней;

Дс - количество дней отпуска, совпадающих с праздничными и предвыходными днями;

tсм - продолжительность рабочей смены;

tс - время сокращения рабочей смены в предпраздничные и предвыходные дни.

Для характеристики численности работников на предприятии используют показатели списочной и явочной численности.

Списочный состав включает всех постоянных и временных работников (включая находившихся в командировках, отпусках и т.п.).

Явочный состав - число работников, которые в течение суток фактически являлись на работу.

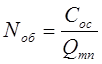

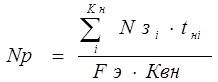

Списочная численность рабочих (Np) определяется корректировкой явочной численности коэффициентом планируемых неявок на работу. Этот коэффициент определяется отношением режимного фонда времени работы предприятия к планируемому фонду времени работы одного работающего (коэффициент больше 1). Явочная численность определяется следующим образом:

|

а) по трудоемкости работ:

где Nзi - программа запуска изделия i-наименования, ед.;

Кн - число наименований изделий, выпускаемых предприятием, ед.;

tНi - нормированная трудоемкость работ при изготовлении одного изделия i-наименования, час/ед.;

Fэ - эффективный годовой фонд рабочего времени одного рабочего, час/год;

Квн - коэффициент учитывающий выполнение норм выработки рабочими-сдельщиками.

|

б) по количеству рабочих мест:

где А - число рабочих агрегатов, ед.;

р - число рабочих, необходимое для обслуживания одного агрегата в течении смены, чел.;

S - число смен в сутки;

Тс - число суток работы агрегата в планируемом периоде;

Др - число дней работы.

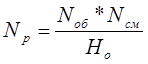

в) по нормам обслуживания:

(43)

(43)

где Nоб – количество оборудования, ед.;

Но – норма обслуживания (количество станков, обслуживаемых одним рабочим).

г) по норме выработки:

(44)

(44)

где Qпр – объем производства в любых единицах измерения;

W – норма выработки одного рабочего в соответствующих единицах измерения.

Производительность труда характеризует эффективность производственной деятельности людей, которая выражается выработкой продукции или затратами рабочего времени на единицу продукции - трудоемкостью единицы продукции.

В общем виде производительность труда определяется следующим отношением:

WTP = QP / NP, (45)

где Q - объем выпускаемой продукции или оказываемых услуг в натуральных, стоимостных или трудовых единицах;

NР - среднесписочная численность работающих, чел.

В качестве стоимостных измерителей производительности труда могут быть использованы следующие показатели:

а) объем валовой продукции - т.е. стоимость всей произведенной продукции;

б) объем товарной продукции – стоимость продукции, предназначенной для продажи;

в) объем реализованной продукции - стоимость оплаченной клиентами продукции;

д) чистая продукция - стоимость реализованной продукции за вычетом затрат прошлого труда;

е) условно-чистая продукция - стоимость реализованной продукции за вычетом материальных затрат.

Трудоемкость продукции (Те) - это количество рабочего времени, затрачиваемого для производства единицы продукции или работы.

Различают следующие виды трудоемкости:

1. Технологическая трудоемкость - определяется затратами труда только основных производственных рабочих.

2. Производственная трудоемкость - включает в себя затраты труда всех производственных рабочих (основных и вспомогательных).

3. Трудоемкость управления - включает затраты труда специалистов и служащих.

4. Полная трудоемкость - определяется затратами труда всего промышленно-производственного персонала.

Рост производительности труда вследствие уменьшения численности работающих на основе проведения организационно-технических мероприятий (модернизация оборудования, снижение брака, ликвидация внутрисменных потерь рабочего времени, снижение трудоемкости, повышение технического уровня производства, сокращение невыходов на работу, расширение объемов кооперированных поставок) определяется (%) по следующей формуле:

|

где DN - экономия численности работающих;

N - численность работающих, рассчитанная на объем производства планируемого периода по выработке базисного периода.

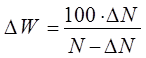

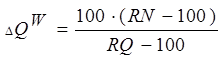

Доля прироста объема производимой продукции за счет повышения производительности труда, %:

|

где RN - рост численности промышленно-производственного персонала, %;

RQ - рост объема продукции, %.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 340; Нарушение авторских прав?; Мы поможем в написании вашей работы!