КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

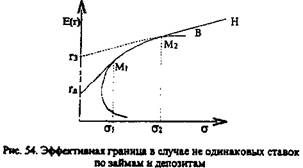

Эффективная граница при различии в ставках по займам и депозитам

|

|

|

|

Рассматривая вопрос определения эффективной границы и выбора портфеля, мы предполагали, что вкладчик мог получить заем и разместить средства на депозите, или купить государственную бумагу под ставку без риска. На практике только крупные инвесторы могут занимать средства под ставку без риска или близкую к ней. Для большей части инвесторов между ставками по займам и депозитам наблюдается ощутимая разница. В связи с этим необходимо внести уточнение и по вопросу эффективной границы и рыночного портфеля.

Если ставки по займам и депозитам не равны, то эффективная граница не будет являться прямой линией, а примет форму как показано на рис. 54, rдМ1М2Н. На рис. 54 г, — это ставка по займам. Вкладчик может занять под данный процент средства для формирования заемного портфеля. rд — это ставка по депозитам или доходность по государственным ценным бумагам. Вкладчик имеет возможность разместить свои средства под данный процент при формировании кредитного портфеля. Поскольку ставки по займам и депозитам неравны, то при формировании заемного и кредитного портфелей возникнут две касательных к эффективной границе, и появится не одна точка М (рыночный портфель), а две точки (два портфеля) — M1 и М2. В связи с этим необходимо уточнить действия инвестора при формировании портфеля в реальной ситуации. Если вкладчик желает сформировать кредитный портфель (т. е. ограничить свой риск в пределах от 0 до σ1), он должен приобрести актив без риска (разместить средства на депозит под ставку без риска) и купить рыночный портфель M1, что дает ему возможность получить любой портфель на прямой rдМ (см. рис. 54). Если вкладчик желает сформировать заемный портфель, т. е. пойти на риск больше чем σ2, ему следует на заемные средства приобрести рыночный портфель М2, что откроет ему возможность получить любой портфель на прямой M2H. Когда он не прибегает ни к заимствованию ни к кредитованию, его выбор должен ограничиться портфелями, расположенными на участке M1M2. Риск, на который в этом случае идет вкладчик, располагается в пределах от σ1 до σ2. Для такой ситуации любой портфель на отрезке эффективной границы M1M2 является для него рыночным.

В настоящем параграфе мы привели случай, когда ставки по займам и депозитам неравны. В последующем для простоты изложения теоретической концепции мы вновь будем предполагать равенство ставок по займам и депозитам.

Краткие выводы

В случае формирования портфеля, состоящего из актива без риска и рискованного портфеля, в качестве последнего следует выбрать портфель, который располагается в плоскости координат [Е(г); о] в точке касания эффективной границы прямой, проведенной к ней из точки, соответствующей доходности актива без риска. Если инвестор имеет возможность занимать и предоставлять кредит под ставку без риска, то эффективная граница в плоскости координат [Е(г); о] превращается в прямую линию, проходящую через точки, соответствующие ставке без риска и рыночному портфелю.

Рыночный портфель — это портфель, в который входят все существующие финансовые инструменты в пропорции равной их удельному весу в совокупной стоимости финансовых активов на рынке. Для практических целей за рыночный портфель принимают какой-либо фондовый индекс с широкой базой.

Теорема отделения говорит о том, что выбор рискованного портфеля (рыночного портфеля) не зависит от конкретного уровня риска, на который желает пойти инвестор.

Открытие эффективной границы и рыночного портфеля упростило задачу формирования портфеля, так как единственное решение, которое должен принять инвестор сводится к тому, чтобы определить, в какой степени строить свою стратегию на заимствовании или кредитовании.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 358; Нарушение авторских прав?; Мы поможем в написании вашей работы!