КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Линия рынка актива

|

|

|

|

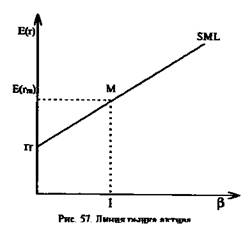

CML показывает соотношение риска и доходности для эффективных портфелей, но ничего не говорит о том, как будут оцениваться неэффективные портфели или отдельные активы. На этот вопрос отвечает линия рынка актива (Security Market Line — SML). SML является главным итогом САРМ. Она говорит о том, что в состоянии равновесия ожидаемая доходность актива равна ставке без риска плюс вознаграждение за рыночный риск, который измеряется величиной бета. SML изображена на рис. 57. Она представляет собой прямую линию, проходящую через две точки, координаты которых равны rj; 0 и E(rm); 1. Таким образом, зная ставку без риска и ожидаемую доходность рыночного портфеля, можно построить SML. В состоянии равновесия рынка ожидаемая доходность каждого актива и портфеля, независимо от того, эффективный он или нет, должна располагаться на SML.

Следует еще раз подчеркнуть, что если на CML находятся только эффективные портфели, то на SML располагаются как широко диверсифицированные, так и неэффективные портфели и отдельные активы.

Ожидаемую доходность актива (портфеля) определяют с помощью уравнения SML.

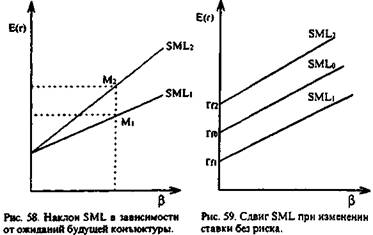

SML определяется отношением инвесторов к риску в раз-личных условиях рыночной конъюнктуры. Если у вкладчиков оптимистичные прогнозы на будущее, то наклон SML будет менее крутой, так как в условиях хорошей конъюнктуры инвесторы согласны на более высокие риски (поскольку они менее вероятны на их взгляд) при меньших значениях ожидаемой доходности (см. рис. 58 SML1). Напротив, в преддверии неблагоприятной конъюнктуры SML примет более крутой наклон, так как в этом случае инвесторы в качестве компенсации потребуют более высокую ожидаемую доходность на приобретаемые активы для тех же значений риска (см. рис. 58 SML2). Если у инвесторов меняются ожидания относительно ставки без риска, это приведет к сдвигам SML. При увеличении rf SML сдвинется вверх, при понижении — вниз, как показано на рис. 59.

SML определяется отношением инвесторов к риску в раз-личных условиях рыночной конъюнктуры. Если у вкладчиков оптимистичные прогнозы на будущее, то наклон SML будет менее крутой, так как в условиях хорошей конъюнктуры инвесторы согласны на более высокие риски (поскольку они менее вероятны на их взгляд) при меньших значениях ожидаемой доходности (см. рис. 58 SML1). Напротив, в преддверии неблагоприятной конъюнктуры SML примет более крутой наклон, так как в этом случае инвесторы в качестве компенсации потребуют более высокую ожидаемую доходность на приобретаемые активы для тех же значений риска (см. рис. 58 SML2). Если у инвесторов меняются ожидания относительно ставки без риска, это приведет к сдвигам SML. При увеличении rf SML сдвинется вверх, при понижении — вниз, как показано на рис. 59.

15. 1. 5. Вопросы, возникающие при построении SML

На практике возникает ряд проблем, затрудняющих четкий ответ на вопрос, по каким данным следует строить SML. Как уже отмечалось

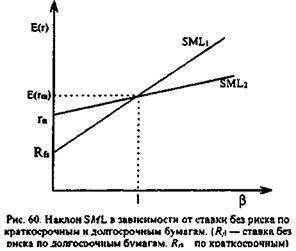

САРМ является моделью одного временного периода. Поэтому в теории ставка без риска принимается равной ставке по краткосрочным ценным бумагам. Однако вкладчики строят инвестиционные стратегии, ориентируясь и на долгосрочную перспективу. Если в качестве ставки без риска принять ставку по долгосрочным ценным бумагам, то, как правило, SML примет более пологий наклон (см. рис. 60 SML2), чем в случае краткосрочных бумаг (см. рис. 60 SML1). На практике отмеченная проблема возникнет в том случае, когда ставки без риска по долгосрочным и краткосрочным облигациям отличаются в существенной степени и для активов (портфелей) с высокой или низкой бетой, поскольку для активов (портфелей) с бетой близкой к единице разница в доходности для двух случаев не будут большой. Возникает вопрос и относительно точности прогнозирования ожидаемой доходности рынка.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 320; Нарушение авторских прав?; Мы поможем в написании вашей работы!