КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Линия рынка капитала

|

|

|

|

Модели оценки доходности активов

В настоящей главе рассматриваются модели оценки доходности активов. Вначале мы остановимся на модели оценки стоимости активов и ее модификациях, затем перейдем к рыночной модели. В заключение главы охарактеризуем многофакторные модели.

1. МОДЕЛЬ ОЦЕНКИ СТОИМОСТИ АКТИВОВ

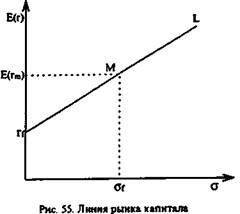

Инвесторы сталкиваются с проблемой оценки стоимости активов. Она зависит главным образом от их риска и доходности. На рынке выдерживается закономерность: чем выше потенциальный риск, тем выше должна быть и ожидаемая доходность. У каждого инвестора формируются свои прогнозы относительно отмеченных параметров. В то же время рынок постоянно движется в направлении определенной равновесной оценки риска и доходности активов. Возможные расхождения в оценках, в первую очередь, связаны с ассиметричностью информации, которой обладают разные инвесторы. В условиях хорошо развитого рынка новая информация находит быстрое отражение в курсовой стоимости активов. Поэтому для таких условий можно разработать модель, которая бы удовлетворительно описывала взаимосвязь между риском и ожидаемой доходностью активов. Такая модель разработана в середине 60-х гг. У. Шарпом и Дж. Линтерном и получила название модели оценки стоимости активов (capital asset pricing model — САРМ).

Как известно, стоимость актива определяется путем дисконтирования будущих доходов, которые он принесет, под процентную ставку, соответствующую его риску. Модель оценки стоимости активов не дает непосредственного ответа на вопрос, какой должна быть цена актива. Однако она получила такое название, потому что позволяет определить ставку дисконтирования, используемую для расчета стоимости финансового инструмента.

В модели устанавливаются следующие ограничения: рынок является эффективным, т. е. в курсовой стоимости актива новая информация сразу находит отражение, активы ликвидны и делимы, отсутствуют налоги, трансакционные издержки, банкротства, все инвесторы

имеют одинаковые ожидания, действуют рационально, стремясь максимизировать свою полезность, имеют возможность брать кредит и предоставлять средства под ставку без риска, рассматривается один временной период, доходность является только функцией риска, изменения цен активов не зависят от существовавших в прошлом уровней цен.

_Ј(rj-r/_Ј(rj-r/

где: σi, — риск i-го портфеля, для которого определяется уровень ожидаемой доходности,

Е(ri) — ожидаемая доходность i-го портфеля.

Данное уравнение можно записать следующим образом:

доходность портфеля равна ставке без риска плюс произведение отношения риска портфеля к риску рыночного портфеля и разности между ожидаемой доходностью рыночного портфеля и ставкой без риска.

доходность портфеля равна ставке без риска плюс произведение отношения риска портфеля к риску рыночного портфеля и разности между ожидаемой доходностью рыночного портфеля и ставкой без риска.

говорит о соотношении риска и ожидаемой доходности только для широко диверсифицированных портфелей, т. е. портфелей, включающих рыночный портфель, но не отвечает на вопрос, какой ожидаемой доходностью должны обладать менее диверсифицированные портфели или отдельные активы.

говорит о соотношении риска и ожидаемой доходности только для широко диверсифицированных портфелей, т. е. портфелей, включающих рыночный портфель, но не отвечает на вопрос, какой ожидаемой доходностью должны обладать менее диверсифицированные портфели или отдельные активы.

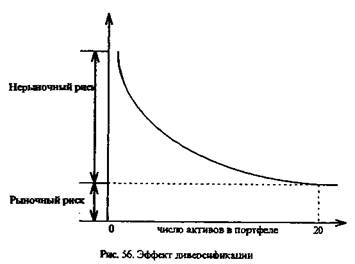

Рыночный и нерыночный риски. Эффект диверсификации

Риск, с которым связано владение активом, можно разделить на две части. Первая составляющая — это рыночный риск. Его также именуют системным или недиверсифицируемым, или неспецифическим. Он связан с состоянием конъюнктуры рынка, общезначимыми событиями, например, войной, революцией. Его нельзя исключить, потому что это риск всей системы. Вторая часть — нерыночный, специфический или диверсифицируемый риск. Он связан с индивидуальными чертами конкретного актива, а не с состоянием рынка в целом. Например, владелец какой-либо акции подвергается риску потерь в связи с забастовкой на предприятии, выпустившем данную бумагу, некомпетентностью его руководства и т. п. Данный риск является диверсифицируемым, поскольку его можно свести практически к нулю с помощью диверсификации портфеля. Как показали исследования западных ученых, портфель, состоящий из хорошо подобранных 10-20 активов, способен фактически полностью исключить нерыночный риск (см. рис. 56). Широко диверсифицированный портфель заключает в себе практически только рыночный риск. Слабо диверсифицированный портфель обладает как рыночным, так и нерыночным риска-ми. Таким образом, инвестор может снизить свой риск только до уровня рыночного, если сформирует широко диверсифицированный портфель.

Приобретая актив, вкладчик рассчитывает получить компенсацию за риск, на который он идет. Однако риск состоит из двух частей. Каким образом рынок оценивает компоненты риска с точки зрения ожидаемой доходности?

Как было сказано выше, инвестор способен практически полностью исключить специфический риск за счет формирования широко диверсифицированного портфеля. В рамках модели САРМ предполагается, что вкладчик может свободно покупать и продавать активы без дополнительных издержек. Поэтому формирование более диверсифицированного портфеля не ведет к увеличению его расходов. Таким образом, без затрат вкладчик может легко исключить специфический риск. Поэтому в теории предполагается, что нерыночный риск не подлежит вознаграждению, поскольку он легко устраняется диверсификацией. В связи с этим, если инвестор не диверсифицирует должным образом свой портфель, он идет на ненужный риск с точки зрения той выгоды, которую он приносит обществу. Приобретая, например, акцию, инвестор финансирует производство и таким образом приносит обществу пользу. Покупка акции связана с нерыночным риском, который является неустранимым. Поэтому инвестор должен получать вознаграждение адекватное только данному риску. В противном случае он не приобретет эту бумагу, и экономика не получит необходимые финансовые ресурсы. Однако общество (рынок) не будет вознаграждать его за специфический риск, поскольку он легко устраняется диверсификацией. С точки зрения финансирования потребностей экономики, данный риск не имеет смысла. Таким образом, вознаграждению подлежит только системный риск. Поэтому стоимость активов должна оцениваться относительно величины именно этого риска. Весь риск актива (портфеля) измеряется такими показателями как дисперсия и стандартное отклонение. Для оценки рыночного риска служит другая величина, которую называют бета.

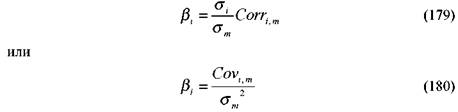

Бета

Для измерения рыночного риска актива (портфеля) используется величина бета. Она показывает зависимость между доходностью актива (портфеля) и доходностью рынка. Доходность рынка — это доходность рыночного портфеля. Поскольку невозможно сформировать портфель, в который бы входили все финансовые активы, то в качестве него принимается какой-либо индекс с широкой базой. По-этому доходность рынка — это доходность портфеля, представленного выбранным индексом. Бета рассчитывается по формуле:

актива(портфеля);

актива(портфеля);

— ковариация доходности i-го актива (портфеля) с доходностью рыночного портфеля;

— ковариация доходности i-го актива (портфеля) с доходностью рыночного портфеля;

— корреляция доходности i-го актива (портфеля) с доходностью рыночного портфеля.

— корреляция доходности i-го актива (портфеля) с доходностью рыночного портфеля.

Поскольку величина бета определяется по отношению к рыночному портфелю, то бета самого рыночного портфеля равна единице, так как ковариация доходности рыночного портфеля с самим собой есть его дисперсия, отсюда

Бета актива (портфеля) без риска равна нулю, потому что нулю равна ковариация доходности актива (портфеля) без риска с доходностью рыночного портфеля.

Величина β актива (портфеля) говорит о том, насколько его риск больше или меньше риска рыночного портфеля. Активы с бетой больше единицы более рискованны, а с бетой меньше единицы — менее рискованны чем рыночной портфель. Относительно величины бета активы делят на агрессивные и защитные. Бета агрессивных активов больше единицы, а защитных — меньше единицы. Если бета актива равна единице, то его риск равен риску рыночного портфеля.

Бета может быть как положительной, так и отрицательной величиной. Положительное значение беты говорит о том, что доходности актива (портфеля) и рынка при изменении конъюнктуры меняются в одном направлении. Отрицательная бета показывает, что доходности актива (портфеля) и рынка меняются в противоположных направлениях. Подавляющая часть активов имеет положительную бету.

Бета актива (портфеля) показывает, в какой степени доходность актива (и соответственно его цена) будет реагировать на действие рыночных сил. Зная бету конкретного актива (портфеля), можно оценить, насколько должна измениться его ожидаемая доходность при изменении ожидаемой доходности рынка. Например, бета бумаги равна +2. Это значит, что при увеличении ожидаемой доходности рыночного портфеля на 1% доходность бумаги возрастет на 2%, и наоборот, при уменьшении доходности рыночного портфеля на 1% доходность бумаги снизится на 2%. Поскольку бета бумаги больше единицы, то она рискованнее рыночного портфеля. Если бета бумаги равна 0, 5, то при увеличении ожидаемой доходности рынка на 1% ожидаемая доходность бумаги должна возрасти только на 0, 5%. Напротив, при снижении доходности рынка на 1% доходность бумаги уменьшится только на 0, 5%. Таким образом, риск данной бумаги меньше риска рынка. Если бета равна -2, то при повышении доходности рыночного портфеля на 1% доходность актива снизится на 2% и, наоборот. Активы с отрицательной бетой являются ценными инструментами для диверсификации портфеля, поскольку в этом случае можно построить портфель с нулевой бетой, который не будет нести риска. Здесь, однако, следует помнить, что такой портфель не аналогичен активу без риска, так как при нулевом значении беты он не содержит только системного риска. В то же время данный портфель сохранит риск нерыночный.

Зная величину беты для каждого из активов, вкладчик может легко сформировать портфель требуемого уровня риска и доходности. Бета портфеля — это средневзвешенное значение величин бета активов, входящих в портфель, где весами выступают их удельные веса в портфеле. Она рассчитывается по формуле:

где: βp — бета портфеля; βi — бета i-го актива; θi — уд. вес i-го актива.

Пример.

Инвестор формирует портфель из трех активов: А, В и С. ΒА = 0, 8; βв = 0, 95; βс = 1, 3; θA = 0, 5; θВ = 0, 2; θс = 0, 3. Бета портфеля равна:

0,5•0,8+ 0,2•0,95+ 0,3•1,3 = 0,98

Бета каждого актива рассчитывается на основе доходности актива и рынка за предыдущие периоды времени. Информацию о значениях беты можно получить от аналитических компаний, которые занимаются анализом финансового рынка, а также из периодической печати.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 559; Нарушение авторских прав?; Мы поможем в написании вашей работы!