КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 5

|

|

|

|

Ардзинов

Для определения свободной (договорной) цены на строительную продукцию необходимы соответствующая метод. документация и сметно-нормативная база.

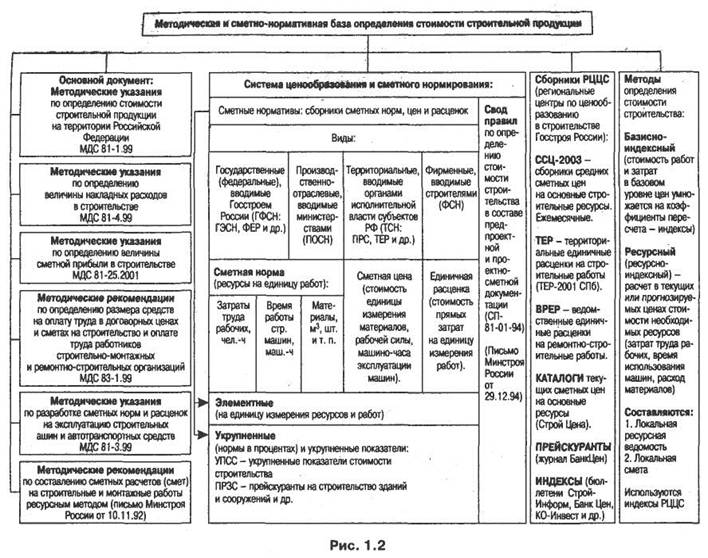

Современная методическая и сметно-нормативная база определения стоимости строительной продукции представлена на рис.1.. 2.

Основным методическим документом являются Методические указания по определению стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) Госстроя России, в которых даны общие сведения о системе ценообразования и сметного нормирования в строительстве, положения по определению стоимости строительства и порядок составления сметной документации на строительство.

Новая система учета накладных расходов приведена в МУ по определению величины накладных расходов в строительстве (МДС 81-33.2004). Принципиально новой является разработка (наряду с укрупненными нормативами по основным видам строительства) нормативов накладных расходов в процентах от единой базы — фонда оплаты труда рабочих-строителей и механизаторов.

«Методические указания по определению величины сметной прибыли в строительстве» (МДС 81-25.2001) введение нормативов сметной прибыли по видам строительных и монтажных работ в процентах от фонда оплаты труда рабочих-строителей и механизаторов.

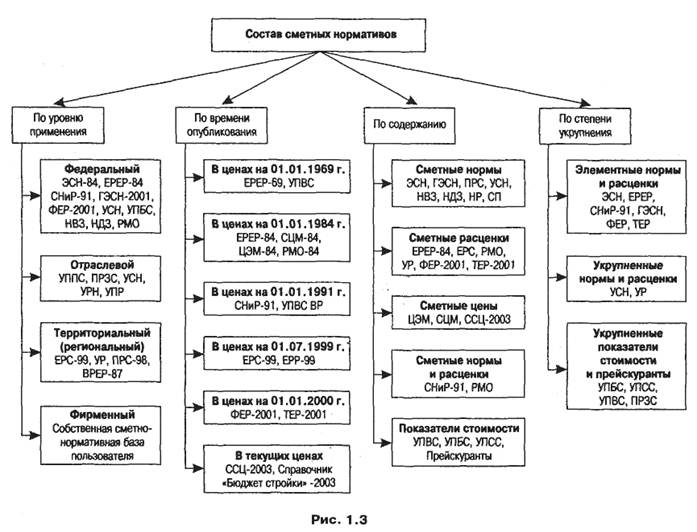

Состав сметных нормативов по определенным критериям показан на рис. 1.3.

Сметно-нормативная база в ценах на 1.01.84 включает сборники элементных сметных норм (ЭСН-84), на основе которых разработаны сборники ЕРЕР-84 по видам работ.

Данная база имеет свои недостатки. Во-первых, она составлена на основе устаревших единых норм и расценок (ЕНиР) 1969 г. Во-вторых, в ней отсутствуют затраты труда машинистов и коды ресурсов.

|

|

|

Нормативная база в ценах на 1.01.91 (СНиР-91) составлена с использованием данных ЕНиР-87, где затраты труда по сравнению с ЕНиР-69 были снижены в среднем на 5% без существенного изменения технического уровня.

Сметные нормы и расценки 1991 г. составлены по 54 территориальным районам и имеют комплексный характер. В них приведены нормы расхода ресурсов и расценка (прямые затраты) на измеритель работ. Сборники содержат затраты труда машинистов и коды ресурсов. Введены взамен сборников ЭСН и ЕРЕР 1984 г.

49 сборников СНиР-91 содержат более 20 тыс. норм и расценок. В нормах приводятся единые показатели затрат труда, эксплуатации машин и расхода материалов на единицу конструктивного элемента или вида работ.

В результате анализа сметно-нормативных баз 1984 и 1991 гг. можно сделать вывод о том, что обе базы не лишены недостатков. Например, по данным бывшего Госкомстата СССР, сметные показатели по затратам труда и времени эксплуатации строительных машин по сравнению с фактическими занижены в среднем в два раза.

Сравнительная таблица затрат ресурсов по четырем системам элементных сметных норм

Сопоставление затрат ресурсов на 1 м3 кирпичной кладки в различных

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1004; Нарушение авторских прав?; Мы поможем в написании вашей работы!