КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

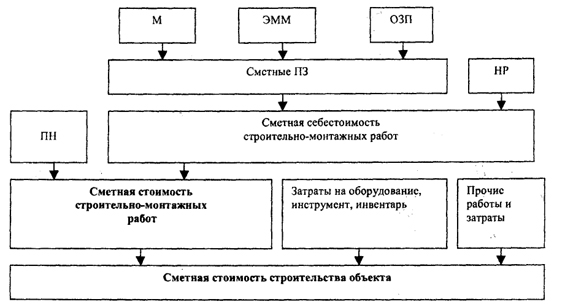

Структура сметной стоимости строительства

|

|

|

|

Сметная стоимость - сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Сметная стоимость строительства определяется по следующим элементам:

1. строительные работы;

2. работы по монтажу оборудования; - Они объединены в отдельную статью - СМР. - 50%;

3. затраты на приобретения технологического оборудования, мебели, инвентаря; 40%;

4. прочие затраты (ПИР и научно-исследовательские работы, подготовка эксплуатационных кадров и т.д.). 10%.

Строительные работы, как известно, подразделяются на общестроительные и специальные.

К общестроительным относятся земляные, каменные, бетонные, монтаж различных конструкций, устройство кровель, а также отделочные работы и др.

Специальными считаются санитарно-технические и электротехнические работы, буровзрывные и некоторые др.

Под монтажными работами в сметном деле понимаются работы по установке (монтажу) производственного оборудования.

Рис. 2. Состав сметной стоимости строительства объекта

Стоимость оборудования, мебели и инвентаря: сметная стоимость оборудования рассчитывается по ценам франко-приобъектный склад строительства, определенное договором подряда для передачи оборудования в монтаж.

Сметная стоимость оборудования определяется как сумма всех затрат на его приобретение и доставку на приобъектный склад или место передачи в монтаж.

Сметная стоимость СМР делится на три основные части:

Ссмр = ПЗ + НР + СП

Кроме того, при разработке смет учитываются и прочие затраты, а также некоторые налоги, в частности НДС.

Прямые затраты определяются непосредственно прямым счетом в зависимости от их объема и величины сметных затрат и цен.

Включают: стоимость оплаты труда рабочих, ст-ть материалов и конструкций, расходы по эксплуатации машин и механизмов.

ПЗ = М + Зор + Эсм

Накладные расходы: предназначены для компенсации затрат строительных организаций на обслуживание, организацию и управление строительством (административно-хозяйственные расходы и др.) Величина их определяется косвенным путем в процентах от фонда оплаты труда рабочих.

Накладные расходы рассчитываются по формуле:

HP = АХР + РОРС + POP + ПНР (5),

где АХР - административно-хозяйственные расходы (например, зарплата административно-управленческого персонала, канцелярские расходы);

РОРС - расходы на обслуживание работников строительства (например, дополнительная зарплата производственных рабочих, затраты на охрану труда и технику безопасности);

POP - расходы на организацию работ на строительной площадке;

ПНР - прочие накладные расходы.

Накладные расходы в ЛС определяются от фонда оплаты труда (ФОТ) на основе:

1. укрупненных нормативов по основным видам строительства, применяемых при составлении инвесторских сметных расчетов;

2. нормативов накладных расходов по видам строительных, ремонтно-строительных, монтажных и пусконаладочных работ, применяемых при составлении локальных смет;

3. индивидуальной нормы для конкретной подрядной организации.

Для определения норм накладных расходов в локальных сметах используются методические указания по определению величины накладных расходов в строительстве. МДС 81-33.2004

АДХ:-37%

- расходы на содержание аппарата управления (осн. и дополн. З/плата),

- взносы на госуд. социальное страхование работников,

- расходы на канцелярские принадлежности,

- выписку газет и журналов,

- почтово-телеграфные и телефонные расходы,

- содержание и ремонт зданий занимаемых аппаратом упр.,

- служебные разъезды работников аппарата упр.,

- проч. (выплата подъемных затрат, связанных с перездом).

Расходы на обслуживание работников строительства:

- дополнительная з/плата,

- госуд. Соц. страх осн. рабочих,

- обеспечение санитарно-гигиенических и культурно-бытовых условий,

- охрана труда и техника безопасности,

- профсоюзным организациям на культурно-массовую и физкультурную работу

- и др.

Расходы на организацию работ:

- амортизационные отчисления (аренда),

- износ и расходы на ремонт МБП,

- содержание пожарной и сторожевой охраны,

- геодезические работы,

- проектирование производства работ,

- благоустройство строительных территорий,

- подготовка объекта к сдаче,

- производственные командировки работников СМОрг.

Прочие НР:

- страхование имущества организации,

- расходы по рекламе, представительские расходы.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 585; Нарушение авторских прав?; Мы поможем в написании вашей работы!