КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос №5

|

|

|

|

Одним из основных элементов финансовой системы является оценка денежных потоков (С1, С2, …, Сn), генерируемых в течение ряда временных периодов в результате реализации какого-либо проекта или иного вида вклада.

Элементы Сi потока могут быть либо независимыми, либо связанными между собой определёнными алгоритмами.

Мы рассмотрим элементы денежного потока, которые являются одновременными, т. е. нет чередования оттоков и притоков денежных средств. Также считаем, что генерируемые в рамках одного временного периода, поступления не распределены внутри периода, а сконцентрированы в одной из его границ, либо в его начале, либо в его конце.

В первом случае поток называется потоком пренумерандо, или авансом, во втором случае – поток постнумерандо.

На практике большее распространение получил денежный поток постнумерандо. Именно этот поток лежит в основе методик анализа инвестиционных проектов.

Оценка денежного потока может выполняться в рамках решения двух задач:

1) Прямой задачи, т. е. проводится оценка с позиции будущего.

2) Обратной задачи, т. е. проводится оценка с позиции настоящего.

Прямая задача предполагает суммарную оценку наращенного денежного потока, т. е. в её основе лежит будущая стоимость.

Обратная задача предполагает суммарную оценку дисконтного денежного потока, т. е. в её основе лежит приведённая стоимость.

Одним из ключевых понятий финансовых и коммерческих расчётов является понятие аннуитета. Аннуитет представляет собой частный случай денежного потока, в котором длительность всех периодов равна между собой. Аннуитет ещё называется финансовой рентой или просто рентой.

Любое денежное поступление называется членом аннуитета, а величина постоянного временного интервала между двумя последними денежными поступлениями называется периодом аннуитета или периодом ренты.

Если число равных временных интервалов ограничено аннуитет называется срочным. Интервал времени от начала первого периода аннуитета до конца последнего периода называется сроком аннуитета. Срок аннуитета можно определить, умножая его период на количество денежных поступлений.

Если в течение каждого базового периода начисление процентов денежного поступления происходит р раз, то аннуитет называется р-срочным. В качестве базового периода выступает календарный год.

Как и в общем случае выделяют два типа аннуитета: постнумрандо (обычный) и пренумерандо (авнсовый).

Примером срочного аннуитета постнумерандо могут служить регулярно поступающие рентные платежи за пользование сданным в аренду земельным участком, в случае если договором предусматривается регулярная оплата аренды по истечении очередного периода. В качестве срочного аннуитета пренумерандо выступает схема периодических денежных вкладов на банковский счёт в начале каждого месяца, с целью накопления достаточной сумы для крупной покупки.

Началом аннуитета является начало его периода, поэтому начало аннуитета пренумерандо совпадает с моментом первого денежного поступления, а момент начала аннуитета постнумерандо предшествует моменту первого денежного поступления на интервал времени, равный периоду аннуитета.

Если известно очное число членов аннуитета, то он называется верным или безусловным. Если же количество членов аннуитета зависит от наступления некоторого события, то аннуитет называется условным. Примером данного аннуитета является пенсия, выплата которой прекращается после смерти пенсионера.

В условном аннуитете может быть и дата первого денежного поступления. Данная ситуация типична для выплат, которые производятся только при наступлении страхового случая.

Ситуация, когда денежные поступления варьируются, является более распространённой, в этом случае аннуитет называется переменный.

Пусть С1, С2,…, Сn аннуитет периода, когда который совпадает с базовым периодом начисления процентов по ставке r, требует найти стоимость данного аннуитета с позиции будущего и с позиции настоящего, т. е. оценка потока постнумерандо.

Оценка потока постнумерандо.

Прямая задача представляет оценку с позиции будущего, т. е. конец периода n, когда реализуется схема наращения для аннуитета постнумерандо.

Таким образом, будущая стоимость исходного денежного потока постнумерандо может быть оценена как сумма наращенных поступлений:

FVpst =

Множитель FM1(r;n) = (1+r)nпоказывает, чему будет равна одна денежная единица через n периодов при заданной сложной процентной ставке r.

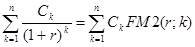

Обратная задача подразумевает оценку с позиции текущего момента, т. е. на конец периода 0.

Приведённая стоимость денежного потока постнумерандо в общем случае равна:

FVpst =

Множитель FM2(r; n) =  показывает сегодняшнюю цену одной денежной единицы будущего, т. е. чему с позиции текущего момента равна одна денежная единица, циркулирующая в сфере бизнеса n периодов, спустя с момента расчёта при заданной процентной ставке r.

показывает сегодняшнюю цену одной денежной единицы будущего, т. е. чему с позиции текущего момента равна одна денежная единица, циркулирующая в сфере бизнеса n периодов, спустя с момента расчёта при заданной процентной ставке r.

Оценка потока пренумерандо.

Для прямой задачи будущая стоимость исходного денежного потока пренумерандо в общем виде выглядит:

FVpre =

Приведённая стоимость потока пренумерандо выглядит:

PVpre =

Оценка постоянного аннуитета постнумерандо.

Аннуитет называется постоянным, если все денежные поступления равны между собой.

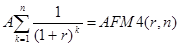

Прямая задача: оценит срочный аннуитет. Величина регулярного поступления А и процентной ставки r предполагает оценку будущей стоимости аннуитета:

FVpst =

- коэффициент наращения аннуитета, представляет собой сумму первых членов геометрической прогрессии.

- коэффициент наращения аннуитета, представляет собой сумму первых членов геометрической прогрессии.

Экономический смысл множителя FM3 (т. е. коэффициента аккумуляции вклада) заключается в следующем: он показывает чему будет равна суммарная величина срочного аннуитета в одну денежную единицу к концу срока действия. Зависит от r и n, с увеличением каждого из них величина множителя возрастает.

Обратная задача оценки постоянного аннуитета постнумерандо: общая формула для оценки текущей стоимости срочного аннуитета постнумерандо выглядит следующим образом:

PVpst =

Множитель  - фактор текущей стоимости обычного аннуитета или фактор Инвуда.

- фактор текущей стоимости обычного аннуитета или фактор Инвуда.

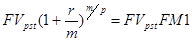

Оценка постоянного р -срочного аннуитета пренумерандо.

а) Будущая стоимость аннуитета:

FVpre =  ;

;

б) Приведёнаая стоимость аннуитета:

PVpre =  ;

;

в) Приведённая стоимость бессрочного аннуитета:

PVpre = PVpst + А, где

А – величина каждого денежного поступления;

r – ставка за базовый период;

m – количество начислений в период;

p – количество денежных поступлений в период;

n – количество периодов.

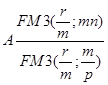

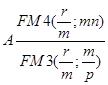

Оценка постоянного р -срочного аннуитета постнумерандо.

а) Будущая стоимость аннуитета:

FVpst =  ;

;

б) Приведёнаая стоимость аннуитета:

PVpst =  ;

;

в) Приведённая стоимость бессрочного аннуитета:

PVpst =  .

.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1455; Нарушение авторских прав?; Мы поможем в написании вашей работы!